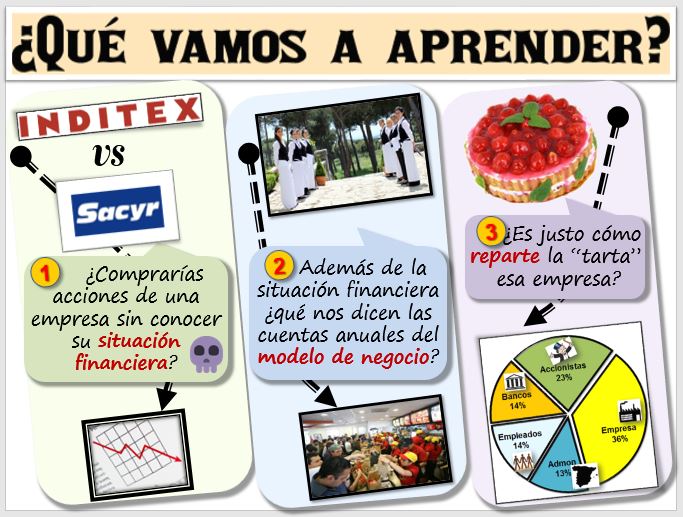

Para que un economista pueda desarrollar bien su trabajo debe tener unos conocimientos sólidos de contabilidad, como lenguaje de los negocios y excepcional fuente de información para la dirección de la empresa. Un financiero necesita analizar la contabilidad para aspectos tan variados como conocer la situación económica de las empresas -importante para operar en los mercados financieros [cotización Inditex] [cotización Sacyr] [cuentas Inditex] [cuentas Sacyr]-, para poder valorar la viabilidad financiera de un proyecto de inversión, para aprender sobre el modelo de negocio o para determinar cómo reparte la empresa a la sociedad el valor añadido que genera [RSC Inditex] [RSC Sacyr]. Tenemos que estar tan familiarizados analizando las cuentas anuales de las empresas como un médico con las radiografías.

En esta lección vamos a analizar los principales documentos que proporciona la contabilidad, teniendo en cuenta que en segundo curso del Grado en Economía se imparte una asignatura obligatoria, "Introducción a la Contabilidad". La lección se inicia estudiando el balance y la cuenta de resultados, un documento para llevar el control de la tesorería y concluye con el estado del valor añadido y su reparto. Después calcularemos e interpretaremos algunos indicadores financieros, como los principales ratios financieros. De estos conceptos que aquí introducimos trata la asignatura optativa de cuarto curso, "Análisis contable".

Los apartados son los siguientes:

Puedes descargar la hoja de cálculo con los ejemplos -> [03-CuadroMando.xlsx]. En la clase de prácticas se amplía mucho más. Además, analizamos Inditex y Sacyr (https://docs.google.com/...).

Puedes descargar la hoja de cálculo con los ejemplos -> [03-CuadroMando.xlsx]. En la clase de prácticas se amplía mucho más. Además, analizamos Inditex y Sacyr (https://docs.google.com/...). ¿Qué hace la contabilidad?

¿Qué hace la contabilidad? La contabilidad trata de preparar minuciosamente documentos, registrando casi todo lo importante que pasa en la empresa. Esos documentos son necesarios para que el responsable de finanzas pueda elaborar los presupuestos, llevar la planificación financiera, saber cómo está la tesorería, si hay que ir al banco a solicitar dinero o invertir los sobrantes, o conocer mínimamente el estado financiero de nuestros clientes y, por extensión, de los proveedores o competidores. Las dos disciplinas, Contabilidad y Finanzas, se dedican a valorar. Pero los financieros se han especializado en determinadas operaciones como préstamos, fondos de inversión u operaciones en bolsa. Y los contables en otros aspectos como la valoración de las existencias. En las microempresas la misma persona tendrá que desarrollar todas esas funciones y más. En las dos materias se tratan los mismos conceptos, nótese la relación entre lo que los contables llaman "activo" y "pasivo", y lo que en finanzas se llama "inversión" y "financiación".

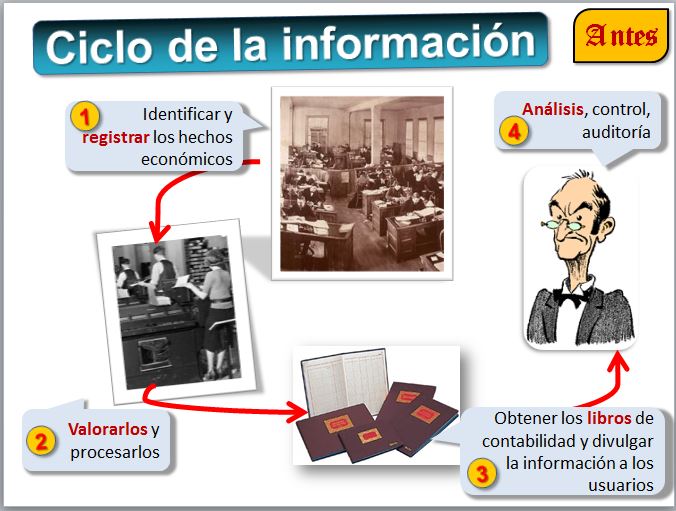

El proceso contable sigue los siguientes pasos:

En todos estos aspectos, hoy en día, el procesamiento automático de la información desempeña un papel fundamental. Las tecnologías de la información han cambiado las formas en que se captura, almacena, procesa, distribuye y analiza la información financiera. Tecnologías como el EDI  (Intercambio electrónico de Datos) permiten a los clientes y proveedores enviarse pedidos o facturas en un formato normalizado que evita el procesamiento manual de la información. Los ERP (Sistemas de Información Integrados) permiten que la información de los diferentes departamentos de una empresa, como la contabilidad, la nómina o la gestión de los clientes esté unificada. El XBRL (eXtensible Business Reporting Language) es un estándar en el que las empresas divulgan la información financiera en Internet en un formato normalizado. Finalmente, la AAO (Auditoría Asistida por Ordenador) permite mejorar la labor de los auditores y aspira a detectar fraudes financieros en tiempo real. Todas estas tecnologías están transformando la forma en que se trabaja en las empresas.

(Intercambio electrónico de Datos) permiten a los clientes y proveedores enviarse pedidos o facturas en un formato normalizado que evita el procesamiento manual de la información. Los ERP (Sistemas de Información Integrados) permiten que la información de los diferentes departamentos de una empresa, como la contabilidad, la nómina o la gestión de los clientes esté unificada. El XBRL (eXtensible Business Reporting Language) es un estándar en el que las empresas divulgan la información financiera en Internet en un formato normalizado. Finalmente, la AAO (Auditoría Asistida por Ordenador) permite mejorar la labor de los auditores y aspira a detectar fraudes financieros en tiempo real. Todas estas tecnologías están transformando la forma en que se trabaja en las empresas.

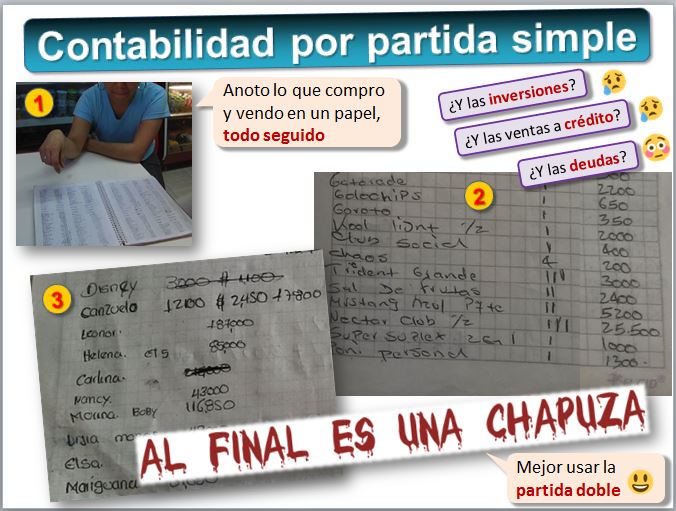

Toda persona que lleva un negocio intuye que es importante llevar un registro de los números, para saber cómo marcha. Veamos la siguiente fotografía de una tienda de barrio en Latinoamérica y su cuaderno, donde lo apunta todo. Lo primero que se nos ocurre es anotar cronológicamente los cobros y pagos. Esta manera de llevar la contabilidad, que se llama "partida simple", es sencilla, pero tiene limitaciones. Por ejemplo, ahí no se distingue un gasto de una inversión (como la adquisición de un frigorífico, que va a durar varios años), no hay un registro comprensible de las deudas o ¿qué pasa si alguien quiere pagar a crédito? Para hacerlo algo mejor, como mínimo tendríamos que llevar una hoja para cada cliente o al final es una chapuza... como vemos en la siguiente fotografía de su cuaderno.

Veamos un ejemplo:

Responder a una pregunta como ¿cuánto dinero ha ganado en total? es sencillo porque basta con repasar toda la lista y sumar y restar todo. Pero para saber cuánto ha ganado con la compraventa del terreno nuevamente debe repasar toda la lista. Igualmente, si quiere saber cuánto dinero queda en cada uno de los bancos debe repasar toda la lista... si la lista crece eso es poco operativo.

Para solucionar estos y otros problemas, Luca Pacioli inventó a finales de la Edad Media la "partida doble", que se basa en que "cada operación que realiza la empresa se anotan dos veces la cantidad de la operación, al Debe de una cuenta y al Haber de otra, siendo el total del Debe igual al total del Haber". Por ejemplo, si compramos un terreno por 10.000€, en el debe de la cuenta "Terrenos" anotaremos el valor de dicho terreno. Pero para pagarlo hemos sacado dinero del Banco Santander, así que en el mismo asiento anotaremos en el haber del "Banco Santander" los 10.000€. Veamos un ejemplo de asiento contable en la imagen. Los números que están en gris corresponden a las cuentas del Plan General de Contabilidad español, por ejemplo, 210 corresponde a la cuenta "Terrenos y bienes naturales". Si luego lo vendemos por 12.000€, damos de baja el terreno de la contabilidad, en este caso abonamos en el haber de la cuenta terrenos por 10.000€. Y cargamos en el debe del Banco Santander los 12.000€ recibidos. Hemos obtenido un beneficio por la venta del terreno, en este caso por 2.000€. Y lo podemos anotar en una cuenta que recoja esos beneficios por la venta de terrenos, para distinguirla de otros tipos de beneficios por los asuntos propios del negocio a que se dedique nuestra empresa. Como

vemos este sistema de partida doble nos da mucha más información y de más calidad que la partida simple. Para el gasto de publicidad se utiliza la cuenta 627, para los arrendamientos la 752.

En la figura vemos el llamado libro diario que contiene los apuntes y el libro mayor de cada una de las cuentas. Ahora es muy sencillo saber cuánto dinero queda en cada uno de los bancos, cuánto dinero ha ganado con la venta del terreno, etc. Basta con consultar el libro mayor de cada cuenta.

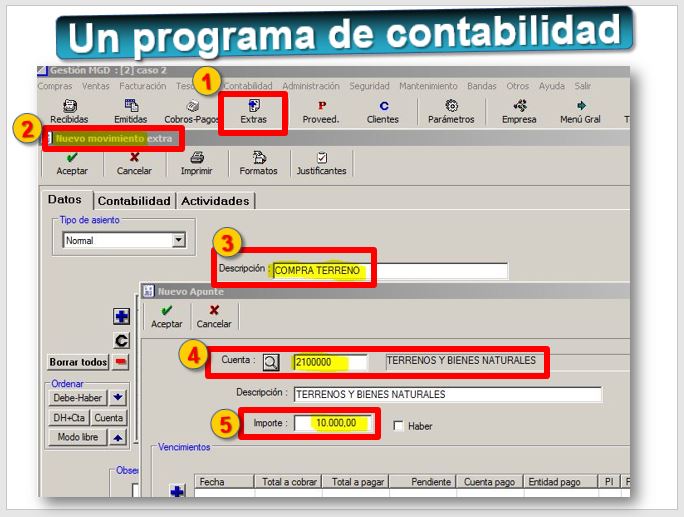

¿Cómo se hace en la empresa? Los programas de contabilidad Cualquier programa de contabilidad nos facilita la entrada de datos y la gestión. Veamos cómo funciona uno de estos programas. Solicitamos hacer un [Nuevo movimiento], añadimos la descripción "Compra terreno", buscamos la cuenta adecuada, que según el Plan General de Contabilidad español es la "210, Terrenos y Bienes Naturales" e introducimos el valor del terreno, es decir 10.000€.

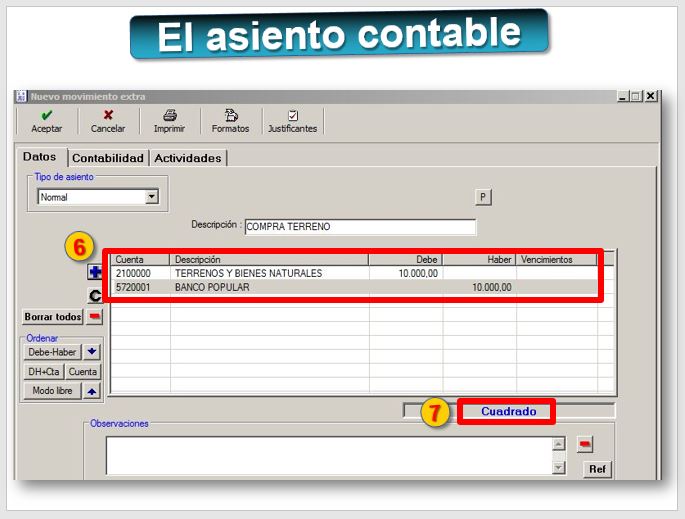

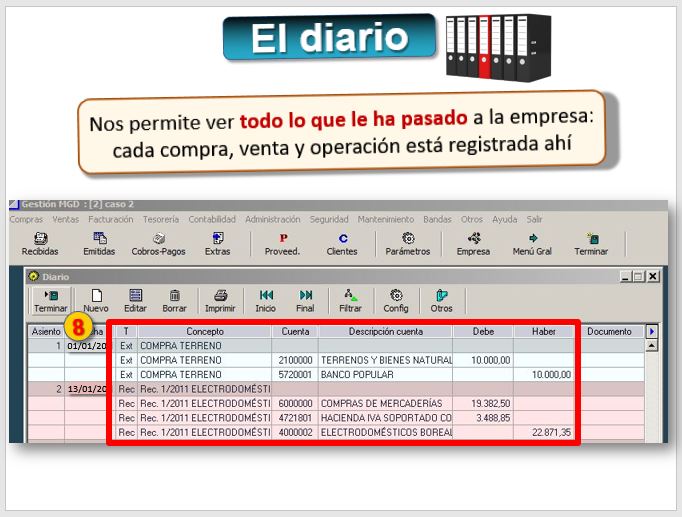

Podemos consultar el libro diario, que es donde se anota todo. Allí vemos nuestro asiento y otro más. Y, simplemente haciendo clic en las diversas opciones del menú, obtendremos documentos contables como el Balance, la Cuenta de Resultados y otros informes que tratan de resumir la situación de la empresa, saber si ganamos dinero, qué tal va la tesorería, etc.

Vamos a repasar un poco de qué se compone el Balance y cómo se forma.

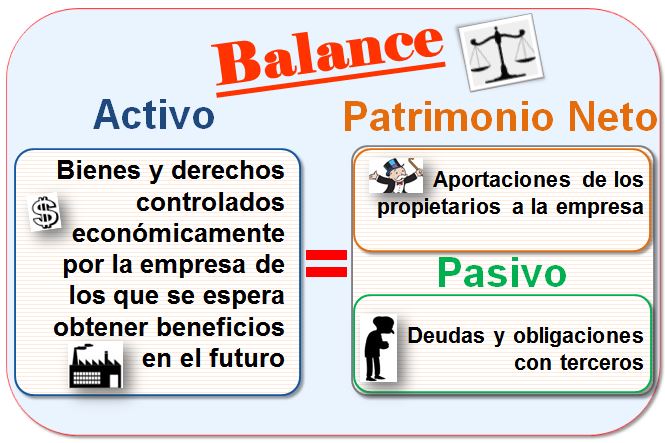

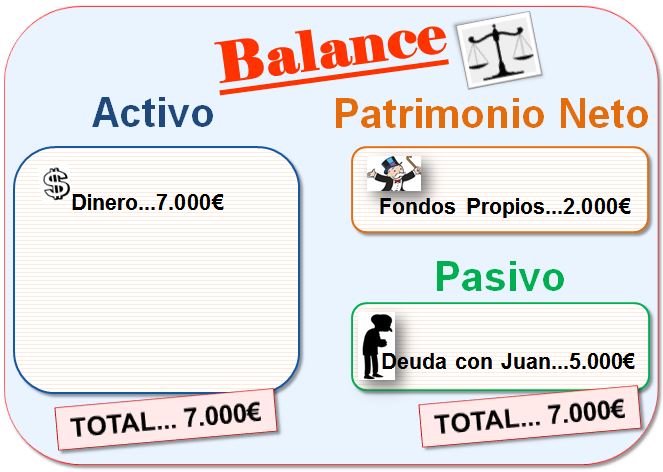

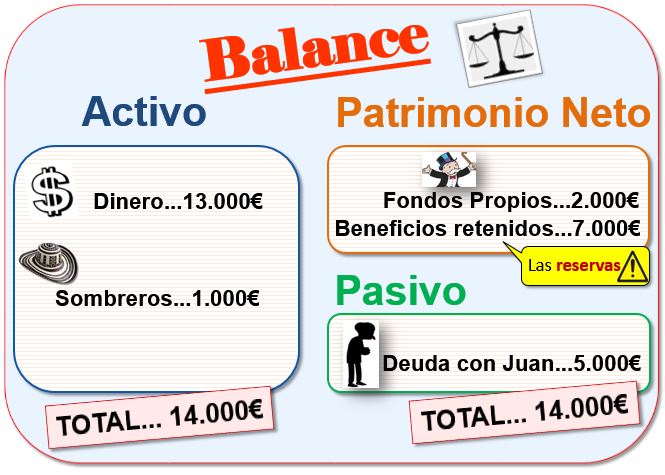

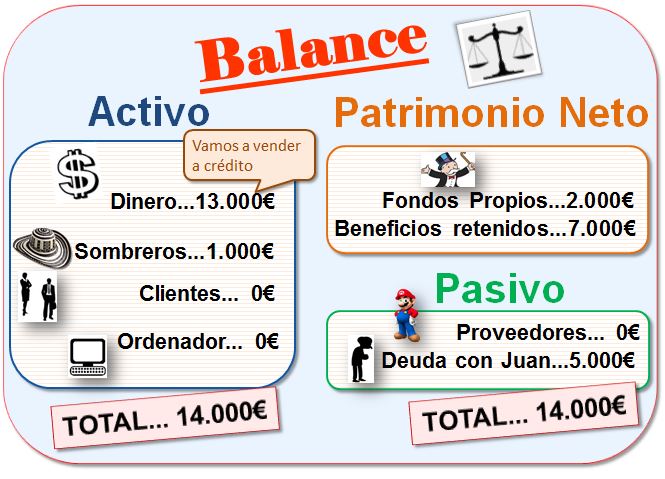

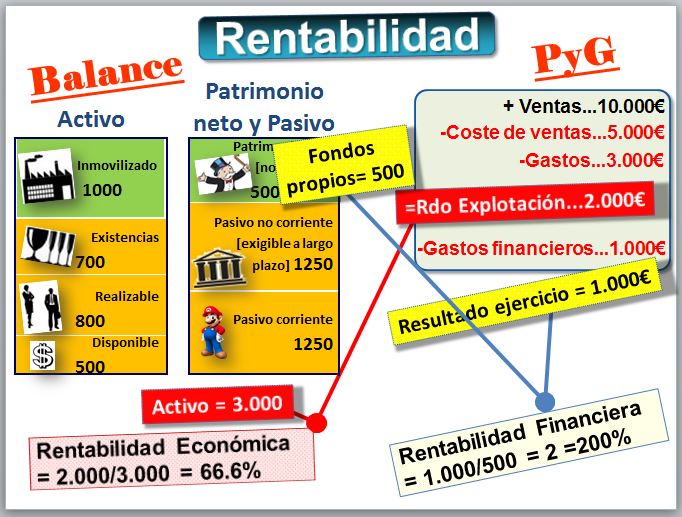

Veamos un ejemplo muy simple: Pedro y Susana estudian Economía y van a crear una empresa, una tienda en Internet para vender sombreros. Tienen 2.000€ ahorrados. Y piden a Juan Barns, un amigo, otros 5.000€. Con esos 7.000€ que tienen en la caja ya pueden empezar. ¿Qué tienen? 7.000€, que es el "Activo". ¿De dónde han salido? 5.000€ es una deuda con Juan que es el "Pasivo" y 2.000€ eran suyos, los Fondos Propios, que forman el "Patrimonio Neto".

¿Cuánto vale esa empresa, de momento? Aunque el total del Activo sean 7.000€ la empresa tiene una deuda de 5.000€, con lo que esa empresa vale 2.000 €. Es decir, el Patrimonio Neto es igual al Activo menos el Pasivo. No hay que dejarse deslumbrar por el Activo, hay que mirar todo. Como en la siguiente figura.

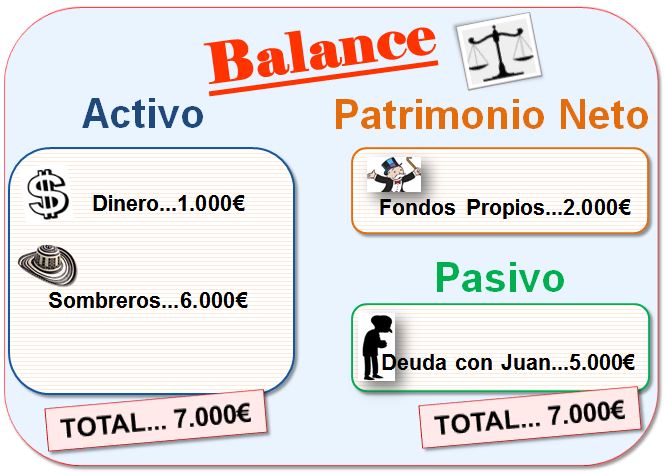

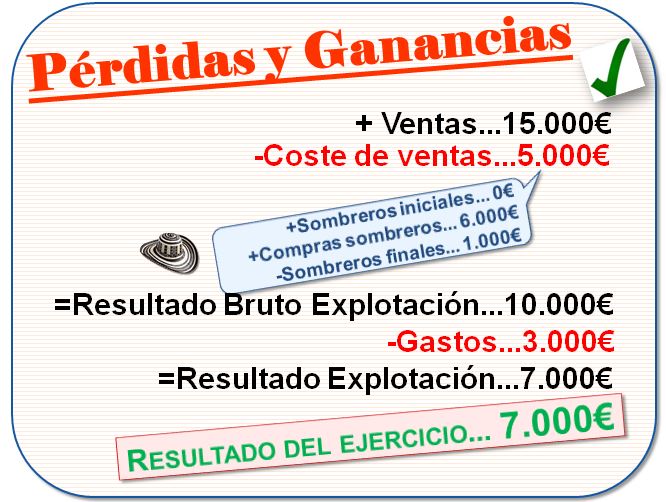

Con parte de los 7.000€ compran sombreros, concretamente compran 600 sombreros a 10€, con lo que el gasto asciende a 6.000€.

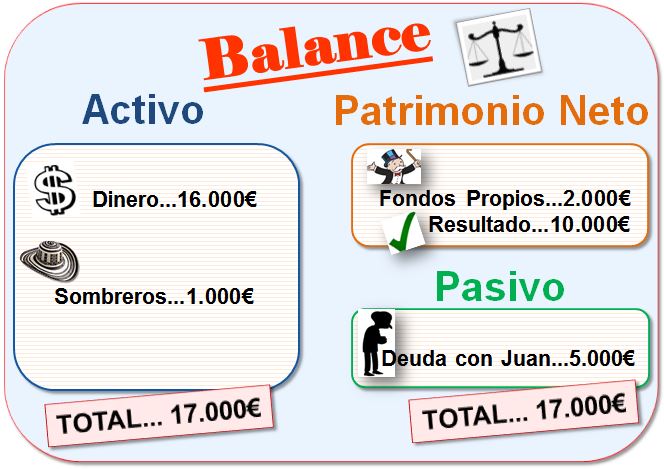

Venden 500 sombreros a 30€ lo que supone unas ventas de 15.000€. El dinero en la caja habrá aumentado a 16.000€ (1.000€ que teníamos más 15.000€ de las ventas). En existencias de sombreros les quedan solo 100 unidades. Que a precio de coste (10€) supone 1.000€. Y han obtenido un importante beneficio con la operación. Ganan 20€ por cada sombrero que venden. 500 sombreros por [precio de venta (30€)- coste (10€)]. Eso supone 10.000€ de beneficio.

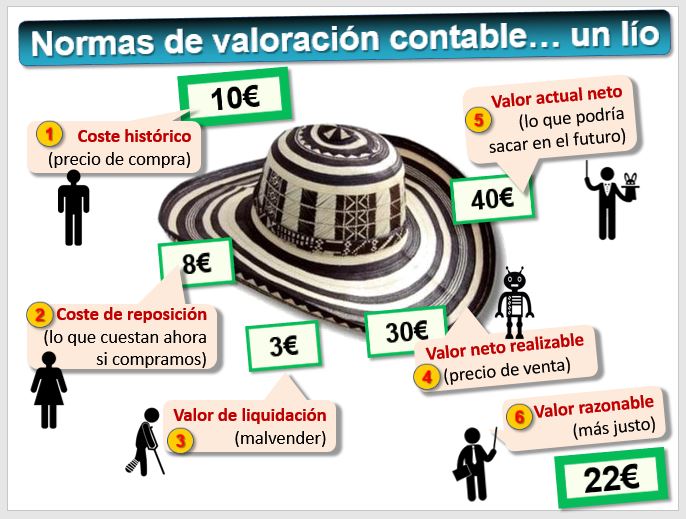

Las normas de valoración contable: dudas razonables Apenas hemos realizado un par de operaciones y ya surgen dudas. Por ejemplo, esos sombreros están valorados en la contabilidad a precio de compra (el llamado coste histórico, es decir, 10€), pero alguien podría argumentar que realmente los estamos vendiendo a 30€, que es el valor neto realizable, y podría justificar que la empresa vale más que los 2.000€. Tampoco sería descabellado utilizar el coste de reposición, es decir, lo que cuestan esos sombreros si llamamos al proveedor para comprar más, en este caso a 8€. O el valor de liquidación, es decir, lo que nos pagarían si cierra la empresa y tenemos que malvender los sombreros, pongamos 3€. Un inversor que está interesado en comprar nuestro negocio, pero no para vender sombreros sino para alquilarlos para fiestas puede calcular que cada uno de ellos vale 40€, por el rendimiento futuro que obtendrá, es decir, el valor actual neto. Finalmente, los contables utilizan mucho el valor razonable, que es “el precio que se recibiría por la venta de un activo o se pagaría para transferir o cancelar un pasivo mediante una transacción ordenada entre participantes en el mercado en la fecha de valoración. El valor razonable se determinará sin practicar ninguna deducción por los costes de transacción en que pudiera incurrirse por causa de enajenación o disposición por otros medios. No tendrá en ningún caso el carácter de valor razonable el que sea resultado de una transacción forzada, urgente o como consecuencia de una situación de liquidación involuntaria”.

La Contabilidad sigue unas normas bastante precisas (de hecho, el Plan General Contable es una Ley) que defienden que es mejor contabilizar de esa forma (más prudente) y así se hace, pero debemos conocer la mecánica contable para averiguar qué esconden los estados contables.

Nuestros jóvenes empresarios tienen algunos gastos adicionales, de 3.000€ por varios conceptos. Se produce una salida de dinero y una disminución del beneficio.

¿Cómo va, de momento, la rentabilidad? Lo veremos en detalle más adelante, pero anticipamos que no hay una única forma de medir la rentabilidad o rendimiento que han obtenido.

La Rentabilidad Económica es el beneficio o resultado de la explotación dividido por el activo. En una fábrica es "lo que le preocupa al ingeniero", sin tener en cuenta aspectos como el pago de impuestos o intereses. Por tanto 7.000/14.000 = 0,5. Es decir un 50% de rentabilidad económica.

La Rentabilidad Financiera es "lo que preocupa a los propietarios". Es el beneficio final después de intereses e impuestos dividido entre los fondos propios. Podemos considerar en este caso 7.000 dividido entre 2.000, lo que supone una rentabilidad muy elevada de 3,5, es decir un 350% de rentabilidad. ¿Por qué es tan superior en este caso la rentabilidad financiera, con respecto a la rentabilidad económica? Porque la empresa está muy endeudada, muy apalancada.

En la siguiente imagen vemos como Arquímedes, con poca fuerza, pero con una palanca muy grande, mueve el mundo. Muchos empresarios hacen igual: con muy poco dinero propio y mucho del banco compran otras empresas o hacen fantásticos negocios. Pero eso supone un gran riesgo.

Pedro y Susana tienen "una máquina de hacer dinero", ya que compran sombreros a 10€ y los venden a 30€. Pero están muy apalancados, lo que también supone riesgo. ¿Qué pasa si Juan exige que le devolvamos el dinero justo cuando hemos comprado y pagado los sombreros? No tendremos liquidez hasta que no vendamos y cobremos. Además, debemos pagarle unos intereses por su dinero. Por otra parte ¿Qué pasa si los sombreros dejan de estar de moda o de venderse, porque solo se los pone la gente en verano? Todo se va al garete. Ahí interviene el Director Financiero de la empresa que tendrá que valorar estas circunstancias.

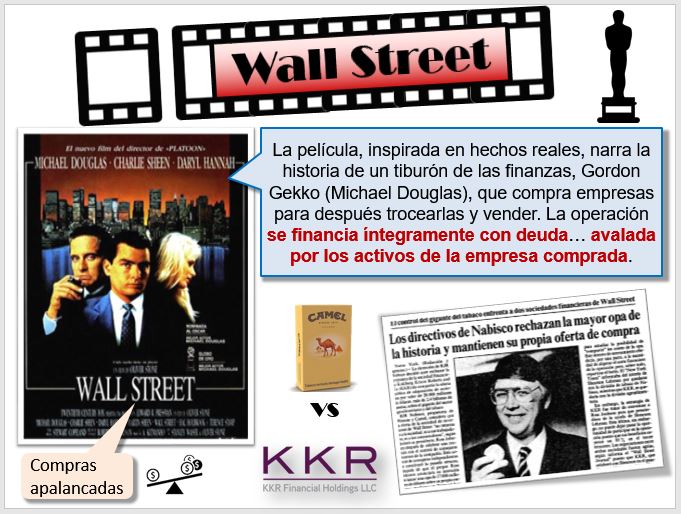

Muchas empresas operan así: se endeudan al máximo para ampliar el negocio o comprar otra empresa y con los beneficios que genera la inversión pagan la deuda [ejemplo ACS] pero a veces sale mal la jugada [ejemplo Bombardier], tienen una deuda elevadísima y no consiguen beneficios suficientes ni siquiera para pagar los intereses. La película Wall Street muestra una operación de compra apalancada, en la que la financiación está avalada... por los activos de la empresa comprada.

Veamos ahora los resultados. Las ventas han sido 500 sombreros a 30€, es decir, 15.000€. Si a las ventas les descontamos el coste de las ventas obtendremos el resultado bruto de explotación, que es un margen. El coste de ventas se obtiene sumando al valor de los sombreros iniciales lo que nos han costado los sombreros y restando el valor de los sombreros que quedan.

Hemos restado los 3.000€ de gastos diversos. Sin embargo, parte de los 3.000€ han servido para realizar una página web. La página web es un activo de la empresa y forma parte del inmovilizado intangible. Por tanto, solo deberíamos llevar a resultados la amortización de la misma, como máximo 5 años. Por tanto, los gastos no serían 3.000€ sino 3.000/5=600€. Pero es discutible, porque hay que distinguir si es una página web para algo puntual (en ese caso es gasto), el alojamiento o hosting (es gasto), la modificación de la web (es gasto), el mantenimiento (es gasto), el posicionamiento en buscadores (es gasto), la elaboración de contenidos (es gasto). Por tanto, como es difícil saber qué parte es elaborar la web y qué parte es posicionarla, el contable tiene cierta discrecionalidad a la hora de contabilizar. De hecho, muchas empresas recién creadas quieren aparentar que ganan dinero (para impresionar a los inversores opedir créditos) y aprovechan esta discrecionalidad para presentar cuentas anuales que luzcan mejor.

Como vemos, cuadra el resultado del ejercicio de la cuenta de resultados con el beneficio del balance. A final de año, pasamos el Beneficio del Ejercicio a Beneficios Retenidos. Ojo, no pensemos que, porque sea un "beneficio retenido" o, en lenguaje contable "reservas", es un dinero que "está ahí". El dinero es lo que está en el Activo, y son 13.000€. Un error muy típico de los que, sin saber nada de contabilidad leen un balance, es pensar que esas "reservas" o "beneficios retenidos" es un dinero que la empresa tiene guardado para casos de necesidad. Si fuera economía familiar, las "reservas" son un mero concepto contable que reflejan lo que hemos logrado ahorrar a lo largo de nuestra vida, y que lo tenemos materializado en el Activo, en forma de una casa, de dinero en el banco, etc.

Vamos con otra sugerencia del Director Financiero de la empresa: comprar a crédito a nuestros proveedores, en vez de al contado. Y también permitir que nuestros clientes puedan pagarnos unos días más tarde. En el Activo surge ahora la cuenta clientes, que significa "dinero que nos deben los clientes por las ventas que hemos realizado" y en el Pasivo aparece la cuenta de proveedores, que significa "dinero que les debemos". Además, necesitaremos algún equipamiento, como puede ser un ordenador, que formará parte del "Activo No Corriente" o "Activo Fijo". Con ello completaríamos el balance.

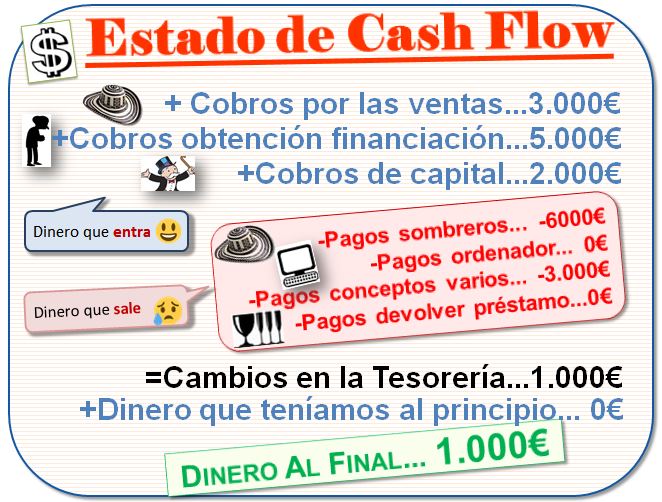

Otro documento importante es el Estado de Flujos de Efectivo, Estado de Tesorería o Cash Flow, que informa sobre la utilización del dinero y otros activos líquidos, indicando la variación neta de dichas magnitudes en el ejercicio.

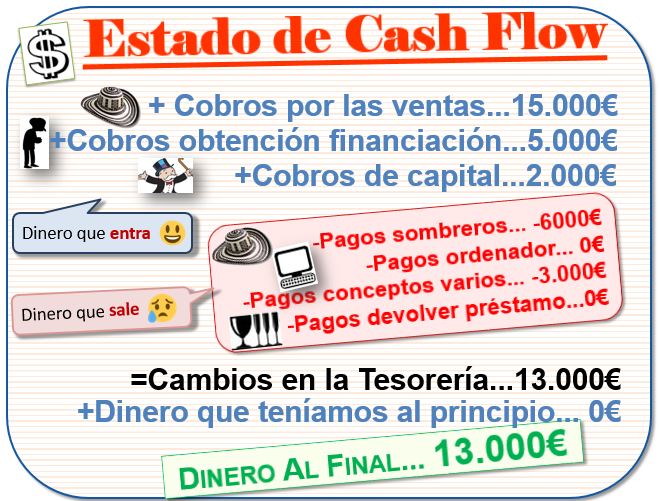

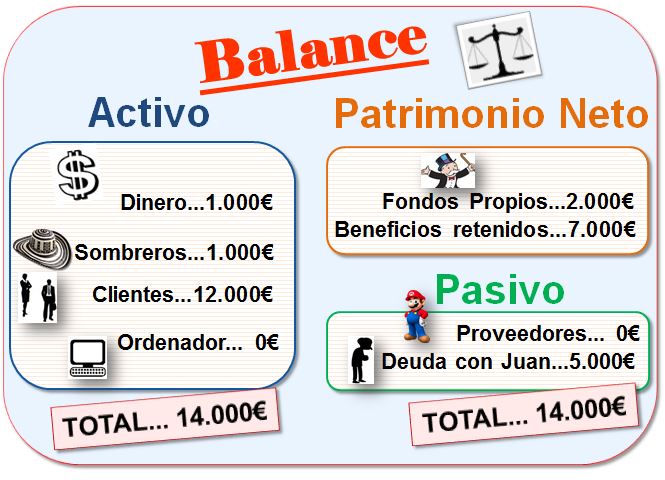

Lógicamente, tiene que cuadrar el dinero final con el que aparece en el Balance. También hemos comprobado que es diferente el "Beneficio" de la "Tesorería". La empresa puede exhibir beneficios y sin embargo estar muy justita de dinero. Y viceversa. Vamos a suponer que desde el principio decidimos fiar a nuestros clientes. En principio eso no es malo, porque no todos los clientes pueden pagar al contado, con lo que pueden aumentar nuestras ventas. Hemos vendido 15.000€. En vez de:

Vamos a suponer que vendemos la mayor parte a crédito, concretamente nuestros clientes nos deben 12.000€. Los tendremos en el Activo en la cuenta de clientes:

El beneficio no ha cambiado. Recuerda, son ingresos menos gastos. La cuenta de resultados tampoco cambia:

Pero el estado de flujos de tesorería sí. Recuerda, son cobros menos pagos: no es lo mismo vender (ingresar) que cobrar (caja).

Entonces andamos muy justos de tesorería. Si seguimos vendiendo a crédito, o dejamos de pagar al que mantiene la página web (y si no cobra nuestra tienda online desaparece) o no pagamos los sombreros a los proveedores (y dejaran de servirnos). Y aún queda pendiente devolver el préstamo (¡podemos perder a Juan, nuestro financiador!). Pronto tendremos números rojos en tesorería y estaremos en manos de los bancos, que nos concederán crédito o no. Por tanto, la tienda sigue siendo rentable y da beneficios, pero una mala gestión de la política de cobros y pagos, de la tesorería, puede provocar su cierre.

Volvamos con los resultados. La siguiente figura muestra cómo se forma el resultado del ejercicio. Tenemos en primer lugar unos ingresos y gastos de explotación, que se obtienen por la fabricación y venta de los sombreros y que producen el Resultado de Explotación. Luego tenemos la parte financiera, donde tenemos unos ingresos financieros procedentes, por ejemplo, de los intereses de nuestras cuentas corrientes y unos gastos financieros por los préstamos. De la diferencia surge el Resultado Financiero. Si al resultado de explotación le sumamos o restamos el resultado financiero obtendremos el resultado antes de impuestos. Tras restar el Impuesto de Sociedades obtendremos el Resultado del Ejercicio.

Podemos analizar los resultados en forma de cascada.

Primer escalón. La cifra de explotación o ventas es el primer concepto que encontramos en la cuenta de resultados. Tras restar de la cifra de ventas el coste de ventas obtenemos el Resultado Bruto de Explotación. Si las ventas ni siquiera cubren el coste de ventas, apenas se puede hacer nada, estamos en el nivel de desahucio.

Segundo escalón. Al restar al resultado bruto de explotación los gastos de personal, explotación y amortización obtenemos el Resultado de Explotación. Si es negativo, hay que reestructurar la empresa.

Tercer escalón. Es el resultado financiero. Se obtiene al sumar los ingresos financieros y restar los gastos financieros. Esto es terreno del Director Financiero. Podemos tener muchas deudas que nos hacen pagar elevados intereses, aunque a veces nos beneficiaremos de apalancamiento positivo. Podemos tener pérdidas financieras porque operamos con varias monedas y los tipos de cambio no nos han beneficiado y no hemos sabido cubrirnos por operaciones con divisas. Si es negativo normalmente será porque decidimos endeudarnos, pero hay que analizar si se está haciendo bien la gestión.

Cuarto escalón. Al resultado de explotación le restamos el resultado financiero. Si es negativo debemos reflotar la empresa financieramente. Muchas empresas venden mucho y tienen unos buenos resultados de explotación, pero por culpa del área financiera fracasan y pueden quebrar.

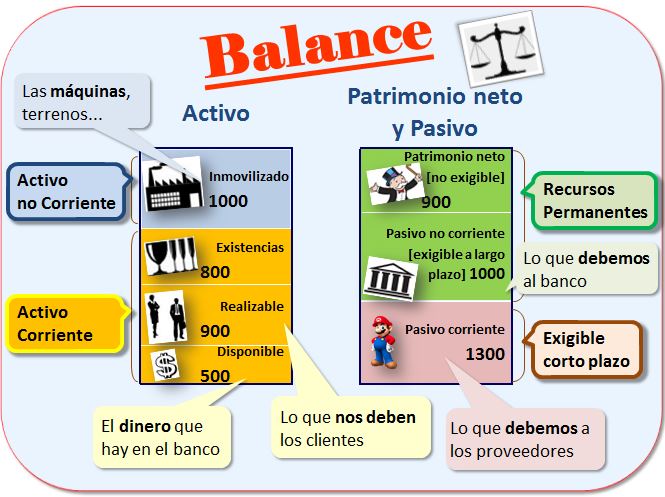

Consejo: la cuenta de resultados se analiza de arriba a abajo. Todo empieza con las ventas, normalmente es la partida más importante que encontraremos. Los problemas fiscales, financieros, excesiva plantilla, gestión de compras deficiente... más o menos se pueden solucionar, pero si la empresa falla ya en las ventas es bastante más complicado enderezar la situación. Hasta ahora hemos utilizado términos informales para identificar las masas del balance. Vamos a denominarlos con propiedad, siguiendo la terminología del Plan General de Contabilidad Español

Lo que no se ve bien en la contabilidadRefresco Iberia es uno de los embotelladores independientes más grandes de Europa y Norteamérica, con varias fábricas. Sin embargo, su marca apenas es conocida para el consumidor. La contabilidad refleja bastante bien la realidad de la empresa. Durante años ha construido fábricas, que se recogen en el activo. Sin embargo, una empresa como Apple que apenas cuenta con fábricas propias (sigue la estrategia llamada fabless y otros fabrican para ella) pero ha dedicado un esfuerzo similar en construir una marca, no recibe el mismo tratamiento. La marca solo va al activo cuando se compra. Tenemos que tenerlo en cuenta cuando analicemos la información contable de este tipo de empresas, que cada vez tienen más intangibles (como marcas, patentes, know how, imagen, prestigio) que no se reflejan en la contabilidad.

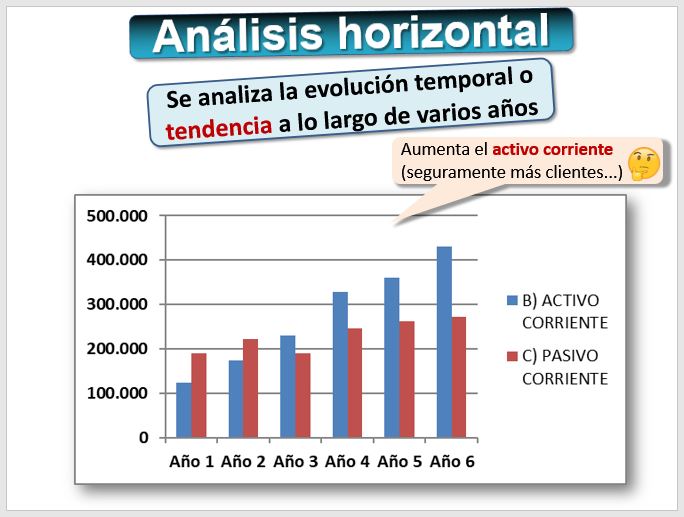

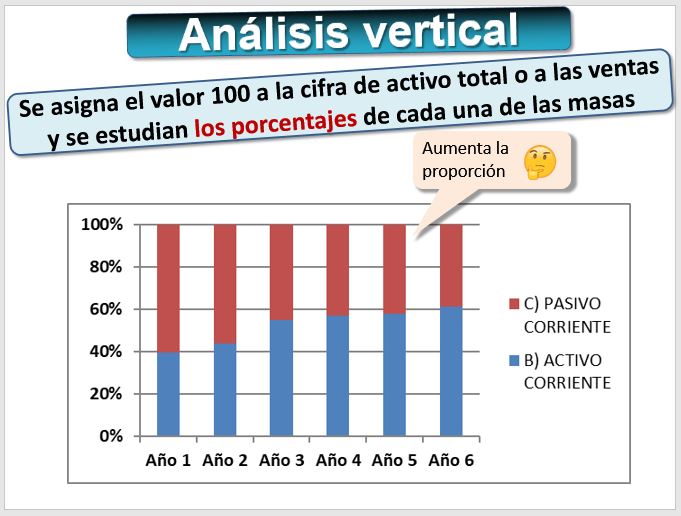

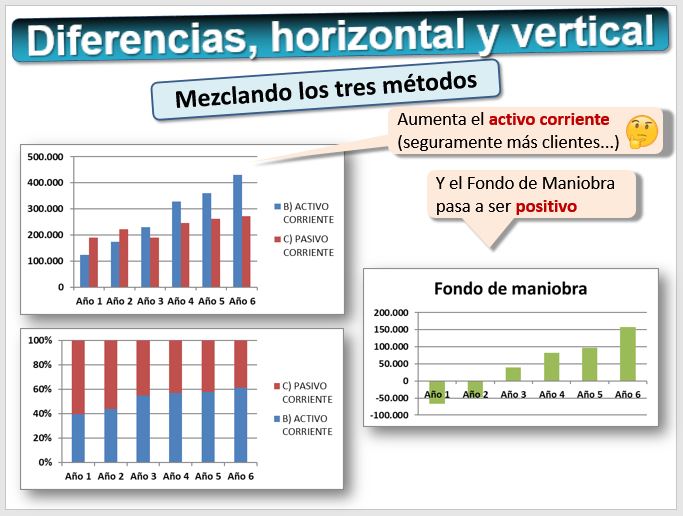

Para estudiar los estados financieros de las empresas podemos realizar distintos tipos de análisis.

También debemos estudiar su evolución.

Analizamos ejemplos reales de empresas

Analizamos ejemplos reales de empresasEn esta hoja de cálculo analizamos la información financiera de dos empresas españolas, Inditex y Sacyr (https://docs.google.com/...) y calculamos los principales ratios financieros.

Ya hemos comentado que la rentabilidad económica relaciona el beneficio de explotación con el activo total de la compañía. Es independiente de la estructura financiera de la empresa. Sería la rentabilidad que interesa a los técnicos o ingenieros, porque relaciona unos activos (máquinas, inmovilizados, inversiones...) con el beneficio ligado a la explotación de dichos activos. Por tanto, calcularemos la siguiente fórmula:

Una empresa tiene unos activos, como pueden ser maquinaria o unos terrenos. Y en su balance podemos leer que la cifra de Activo es 3.000€. También en su cuenta de resultados vemos que el Resultado o Beneficio de la Explotación es 2.000€. Diremos que su rentabilidad económica es de 2000/3000, es decir el 66,6%. Aunque este es el ratio habitual, en ocasiones no se toma todo el activo sino solo aquellos activos afectos a la explotación, eliminando toda la parte financiera.

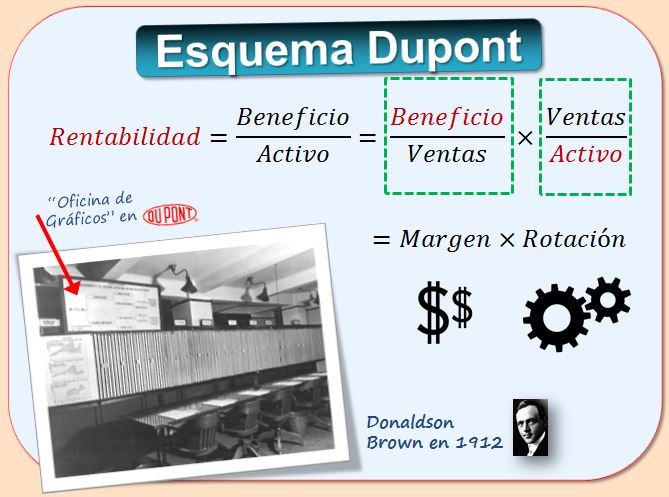

Esquema Dupont de descomposición de la rentabilidad en margen y rotación Lo siguiente que analizaremos es el Esquema Dupont, desarrollado por Donaldson Brown en 1912 para analizar los resultados de las secciones de la empresa [foto 1] [2], que muestra la descomposición de la rentabilidad en sus dos componentes: rotación y margen. El truco consiste en multiplicar y dividir el ratio de rentabilidad por las ventas. Rentabilidad = Bº/Activo = Bº/Ventas * Ventas/activo = Margen * Rotación

Dos empresas con estrategias muy diferentes pueden tener la misma rentabilidad.

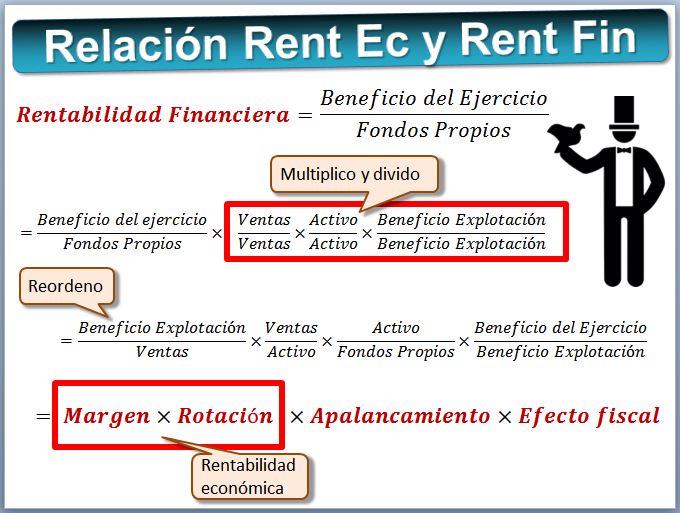

Otro tipo de rentabilidad es la rentabilidad financiera, que relaciona el beneficio del ejercicio con los fondos propios. Es la rentabilidad que más interesa a los propietarios de la empresa, porque relaciona el dinero que han invertido con el beneficio final que la empresa ha obtenido, después de pagar intereses, impuestos, gastos financieros, etc. En el caso simplificado, como no hay gastos financieros ni impuestos, es 100/500, es decir el 20%. También podemos analizar la relación entre Rentabilidad Económica y Rentabilidad Financiera.

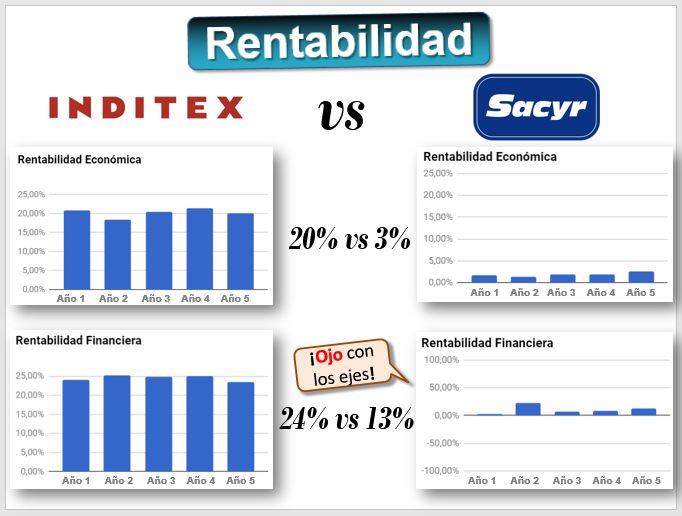

Veamos la rentabilidad de Inditex y Sacyr en (https://docs.google.com/...).

Tras estudiar la rentabilidad, podemos continuar con algunos indicadores que tratan de analizar la posición económica de la empresa y cómo se desempeña en la actividad económica que realiza. Por ejemplo, con otros ratios de rotaciones, con el estudio del periodo de maduración o analizando la productividad de los empleados. De todo ello se ocuparán especialmente los técnicos o ingenieros de la empresa.

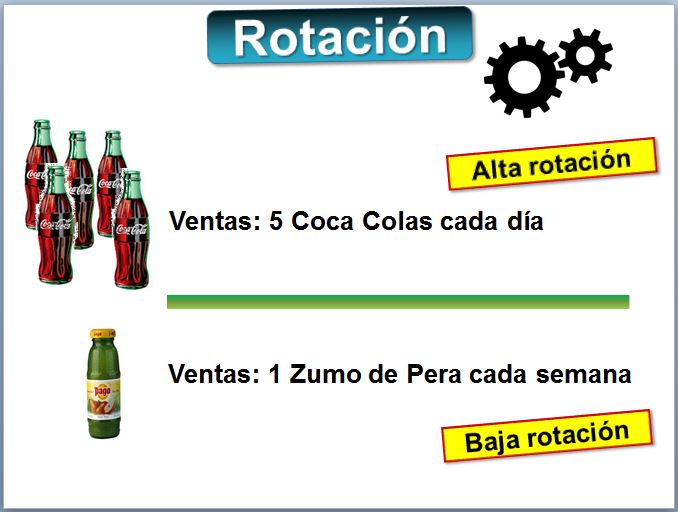

Anteriormente vimos el ratio de rotación general, que relacionaba las ventas con los activos y decíamos que un restaurante de comida rápida tenía más rotación que uno de lujo. De la misma forma podemos calcular otros ratios de rotación que relacionan una partida de la cuenta de resultados con una del activo. Pero primero veamos un ejemplo sobre la rotación de existencias y el periodo medio de almacenamiento de materias primas.

La rotación de inventarios indica la eficiencia de la empresa para manejar el nivel de inventarios. Una rotación baja puede indicar que los inventarios de la empresa son demasiado grandes, lo que implica un uso ineficiente de los activos. Una rotación alta se consigue con productos que se venden rápidamente y que pasan poco tiempo en el almacén.

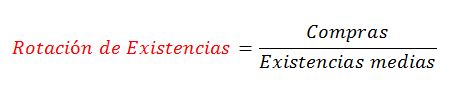

Supongamos que las compras de mercancías en un año son 60.000€ y el promedio de inventario en ese año de 10.000€, entonces:60.000/10.000 = 6.

Esto quiere decir que la rotación del inventario durante dicho año fue de 6 veces. Dicho de otra forma: los inventarios se vendieron o rotaron cada dos meses (12/6). Las mercancías permanecieron unos 2 meses en el almacén antes de ser vendidas. Si lo calculamos en días será 365/6 = 60,8 días, que es el periodo medio de almacenamiento de materiales. Lo mismo podemos hacer con los clientes, proveedores, etc.

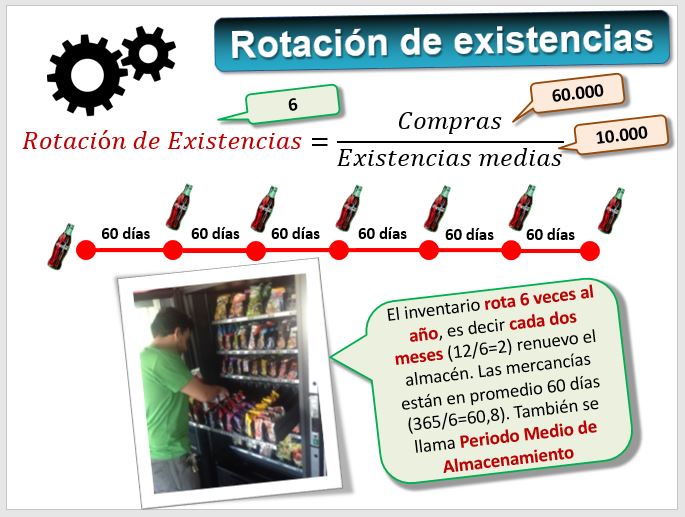

El Periodo Medio de Maduración (PMM) es el tiempo desde que invierte una unidad monetaria en la compra de factores hasta que es convertida en liquidez a través de su cobro por la venta del producto. El objetivo es que el ciclo sea lo más corto posible, reduciendo el tiempo que las existencias están en almacén, acortando el periodo de cobro a los proveedores. Veamos el siguiente ejemplo de una fábrica de botellas de vidrio artesanales.

El Periodo Medio de Maduración se compone de:

- Periodo medio de almacenamiento de materias primas: tiempo que transcurre desde que las materias primas son compradas hasta que se introducen en el proceso productivo.

- Periodo medio de fabricación: periodo desde que las materias primas se incorporan al proceso productivo hasta que salen del mismo convertidas en producto terminado.

- Periodo medio de venta de productos terminados: desde que el producto terminado sale del proceso productivo hasta que es vendido.

- Periodo medio de cobro a clientes: tiempo que tarda la empresa en término medio en cobrar de sus clientes.

- Periodo medio de pago a proveedores: tiempo que tarda la empresa en término medio en pagar a sus proveedores. Este término va restando en el cálculo del periodo medio de maduración ya que, cuanto más tardemos en pagar a los proveedores, mejor.

Es interesante calcular el Diagrama de Gantt del Periodo de Maduración. De forma visual este gráfico nos permite ver dónde podemos mejorar, disminuyendo el tiempo que permanecen nuestras existencias en el almacén, disminuyendo el plazo de cobro a los clientes o alargando el plazo de pago a proveedores. O al revés, porque en ocasiones puede interesar ofrecer a nuestros clientes unos plazos de cobro más alargados si con ello aumentan las ventas.

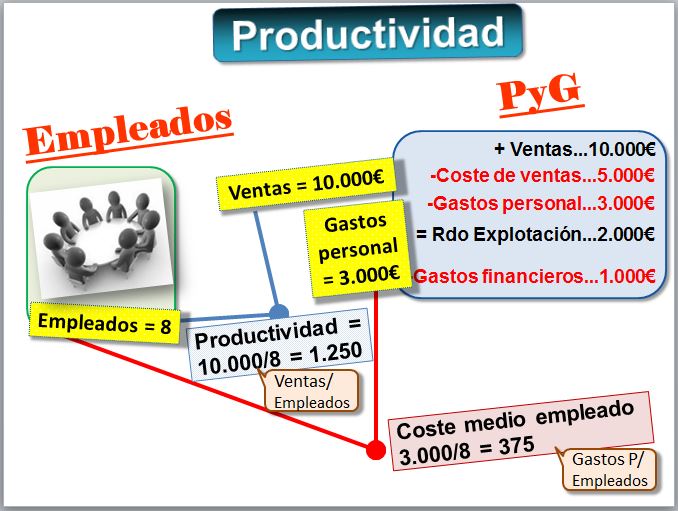

Los recursos humanos engloban el equipo directivo, la plantilla y la forma en que se gestionan las relaciones con los empleados. Los indicadores abordan aspectos como las políticas de remuneración o el ambiente laboral, que estudiaremos en la Lección 10 sobre "Intangibles e información no financiera". En este apartado, y ciñéndonos a los aspectos financieros, son especialmente importantes los indicadores de productividad.

Entre los indicadores de productividad destaca el coste medio por trabajador, que son los gastos de personal dividido por el número de trabajadores. Calcularemos la siguiente fórmula:

La productividad de los empleados se mide con la cifra de ventas dividida entre el número de empleados.

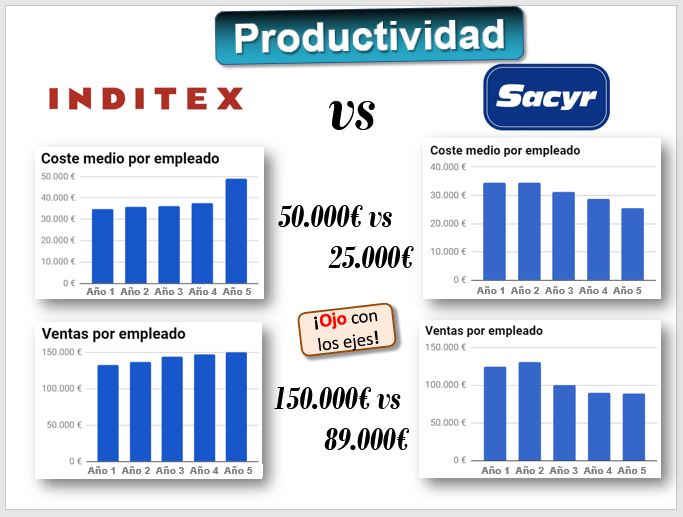

Comparemos la productividad de Inditex y Sacyr en (https://docs.google.com/spreadsheets/d/1Tp7uquPv_YrLD_WQERPJrnWhqA_MKeyllddV2GBLpLY).

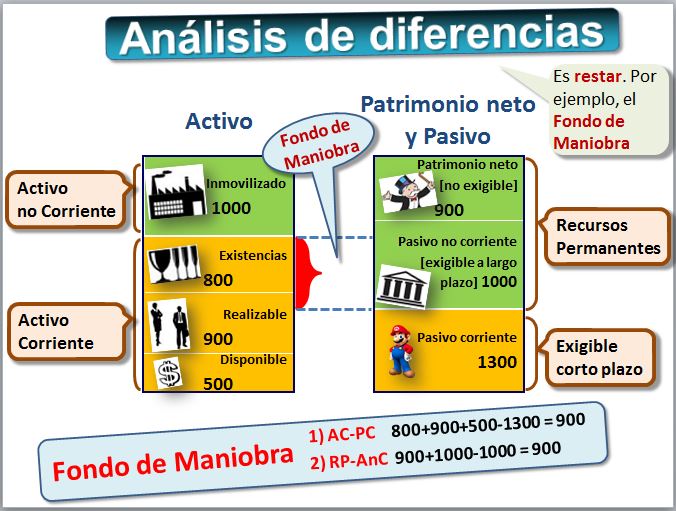

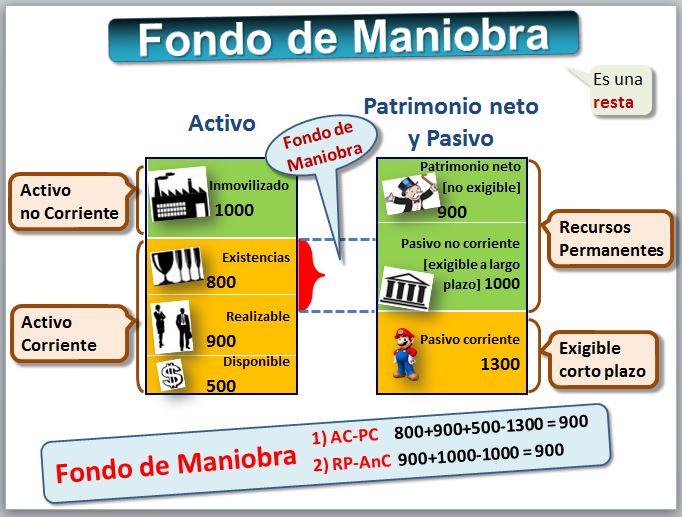

Si el anterior bloque de indicadores abordaba la posición económica de la empresa este apartado trata sobre la posición financiera. Una empresa puede ser muy rentable y productiva pero quebrar por estar muy endeudada o por tener un problema de tesorería que le impida hacer frente a los pagos. La responsabilidad directa de controlar este apartado recae en el Director Financiero. La solvencia es la capacidad financiera de la empresa para cumplir sus obligaciones con los acreedores. Podemos medirla a largo plazo y a corto plazo. Para medirla a largo plazo analizaremos el endeudamiento. Para medirla a corto plazo analizaremos el fondo de maniobra. La solvencia de la empresa en el plazo más corto recibe el nombre de liquidez.

Por ejemplo, la empresa Leciñena (http://www.lecinena.com) se endeudó para acometer inversiones por valor de 14 millones de euros, planteando un cambio de sede. Esta expansión coincidió con la crisis de 2008

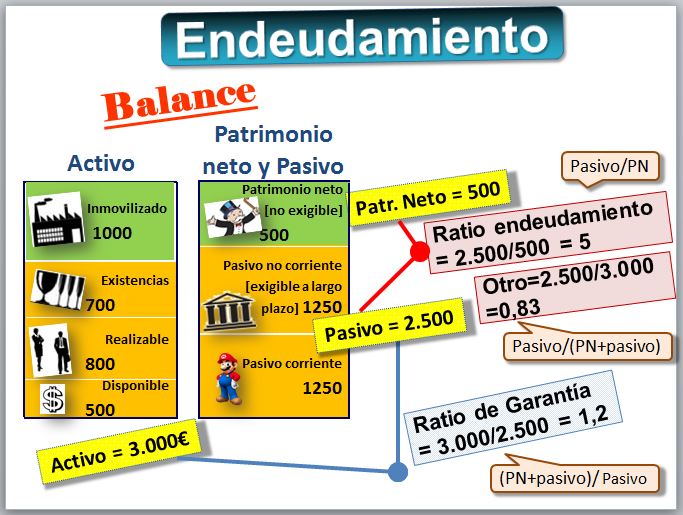

Un indicador importante que permite medir la solvencia es el endeudamiento, con el que tratamos de valorar la capacidad de la empresa para cumplir sus obligaciones a largo plazo. En general se estudia con ratios financieros que relacionan las deudas que tiene la empresa con respecto al patrimonio neto o el activo.

Existen varios ratios de endeudamiento. Nosotros calcularemos la siguiente fórmula:

El ratio de endeudamiento definido de esta manera nos indica el porcentaje de deuda que se obtiene de terceros por cada euro aportado por los propietarios, es decir el patrimonio neto. El valor de este ratio de endeudamiento es 2.500/500=5. También podemos calcular el ratio de endeudamiento bancario, en este caso tomaremos como numerador exclusivamente las deudas con entidades de crédito, siendo el denominador el mismo, es decir, el patrimonio neto.

Otras veces se define el ratio como la deuda total dividida entre la suma de patrimonio más deuda. El valor de este otro ratio de endeudamiento es 2.500/3.000=0,833. Lo que significa que nuestra empresa tiene un 83,33% de deuda, frente a un 16,66% de fondos propios o patrimonio neto. Parece una empresa bastante endeudada.

Otras veces se calcula el inverso del ratio anterior, y se llama ratio de garantía. Es el cociente entre el activo total de una empresa y sus deudas totales. Como sabemos, la suma del Patrimonio Neto y el Pasivo coincide con el Activo de una empresa. El ratio permite acreditar la garantía que la empresa ofrece a sus acreedores para hacer frente a sus obligaciones de pago. En caso de liquidación de la empresa los activos pueden convertirse en dinero para hacer frente a las deudas, de ahí el nombre "garantía". Calcularemos la siguiente fórmula:

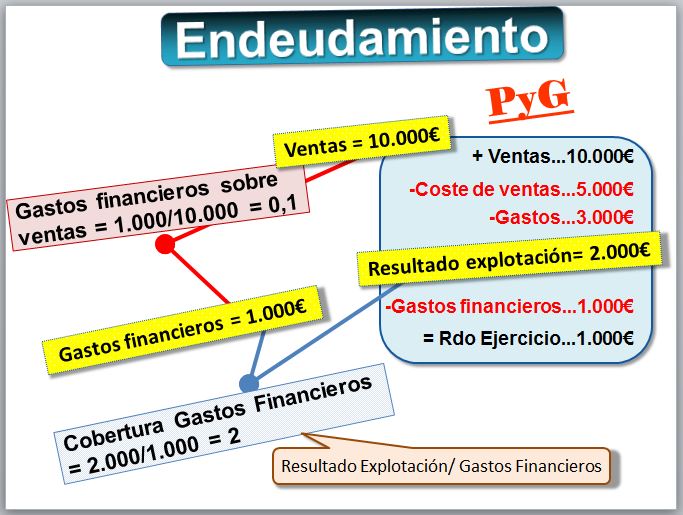

Pero también podemos aprender sobre el endeudamiento relacionando partidas de la Cuenta de Resultados.

Otro ratio es el de cobertura de gastos financieros, utilizado por los bancos como indicador de si la empresa es merecedora de crédito. Relaciona el beneficio con los gastos financieros. Trata de analizar cuánto puede disminuir el beneficio sin que peligre el que pueda hacer frente a los intereses. Calcularemos la siguiente fórmula:

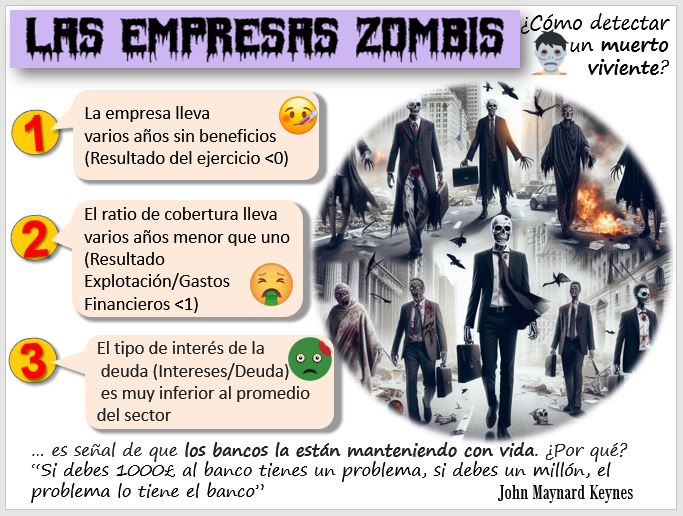

Las empresas zombisLas empresas zombis son empresas que, a pesar de tener dificultades financieras significativas, siguen operando y manteniéndose a flote gracias a préstamos o ayudas del gobierno. Esto puede crear distorsiones en la economía al mantener empresas ineficientes activas, lo que puede obstaculizar la productividad y el crecimiento económico a largo plazo. Son insolventes y deberían salir del mercado. No hay una única definición, pero podemos detectarlas con 3 indicadores. En primer lugar, deben tener pérdidas durante varios años (usualmente se toman tres años seguidos). Pero además, su ratio de cobertura de intereses debe ser menor que uno. Es decir, con el resultado de explotación no cubren el pago de intereses. Finalmente, se mantienen vivas con la ayuda de los acreedores y realizan pagos de intereses extremadamente bajos dados sus niveles de deuda (Caballero et al. 2008; Hoshi, 2006). Por ello, para detectarlas podemos estudiar el tipo de interés de la deuda, es decir, el ratio de intereses pagados dividido entre la deuda de la empresa. Si la empresa tiene mucha deuda pero paga muy pocos intereses, seguramente el banco la está manteniendo artificialmente con vida ¿Por qué haría eso el banco? Como dijo el economista John Maynard Keynes “Si debes 1000£ al banco tienes un problema, si debes un millón, el problema lo tiene el banco”. Imagina que eres un banquero que ha prestado dinero a una empresa pero se declara insolvente. El banco tendrá un problema, por eso igual le interesa hacer como si nada a ver si la empresa se recupera, aunque normelmente es una huída hacia adelante.

El ratio de gastos financieros sobre ventas mide la participación relativa de los gastos financieros en la cifra de ventas. No es bueno generalizar, pero valores por encima del 5% se consideran preocupantes. Calcularemos la siguiente fórmula:

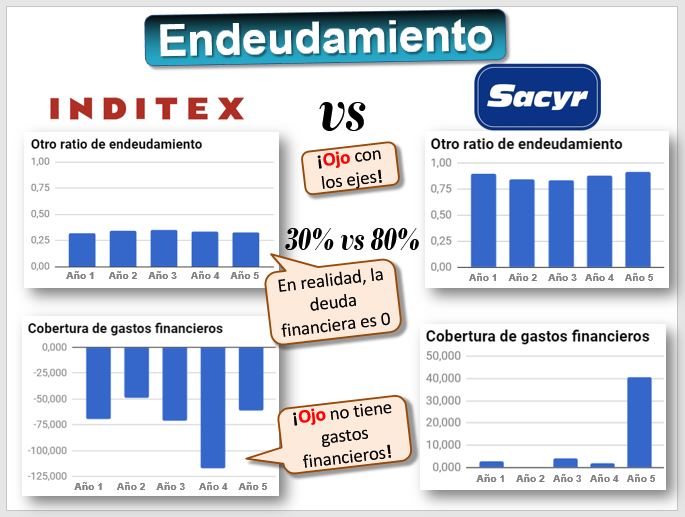

Comparemos el endeudamiento de Inditex y Sacyr en (https://docs.google.com/spreadsheets/d/1Tp7uquPv_YrLD_WQERPJrnWhqA_MKeyllddV2GBLpLY). Hay que tener en cuenta que los ratios pueden ser confusos, por ejemplo, Inditex no tiene deuda con bancos sino con proveedores por lo que no tiene gastos financieros, incluso tiene ingresos financieros. Por esta razón, el ratio de cobertura de gastos financieros puede salir negativo, lo que en este caso es muy buena señal. Pero en otras ocasiones el valor del ratio puede ser negativo, pero porque no tiene beneficios, en este caso será una malísima señal. Además, Inditex desde 2019 aplica una norma contable internacional NIIF 16 que obliga a contabilizar a los alquileres fijos como una deuda que tiene la empresa y la cuota de alquiler como un gasto financiero (antes era simplemente un gasto operativo). Aunque la empresa sigue igual, desde entonces el valor del ratio ha crecido y parece más endeudada.

Para medir la solvencia en un plazo menor, analizaremos el Fondo de Maniobra, que como hemos visto anteriormente es el activo circulante menos el pasivo circulante. Es decir, lo que tenemos en el activo más líquido o corriente (tesorería, existencias...) menos las deudas a corto plazo. Veamos de nuevo:

Por tanto, calcularemos la siguiente fórmula:

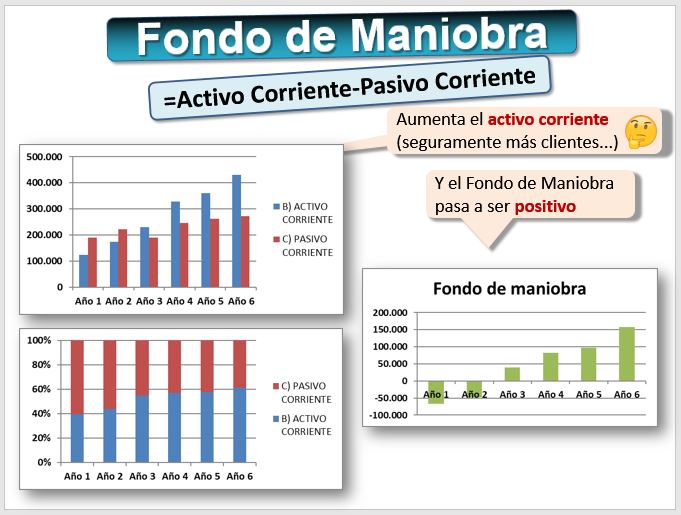

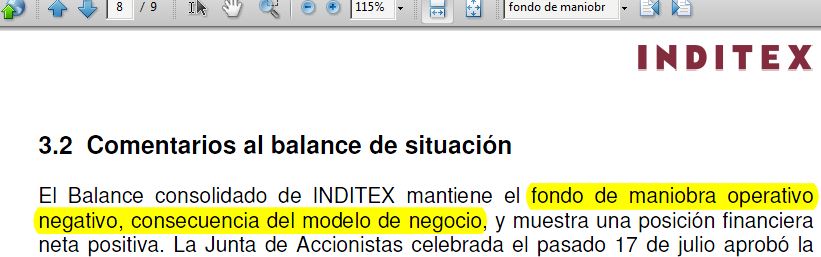

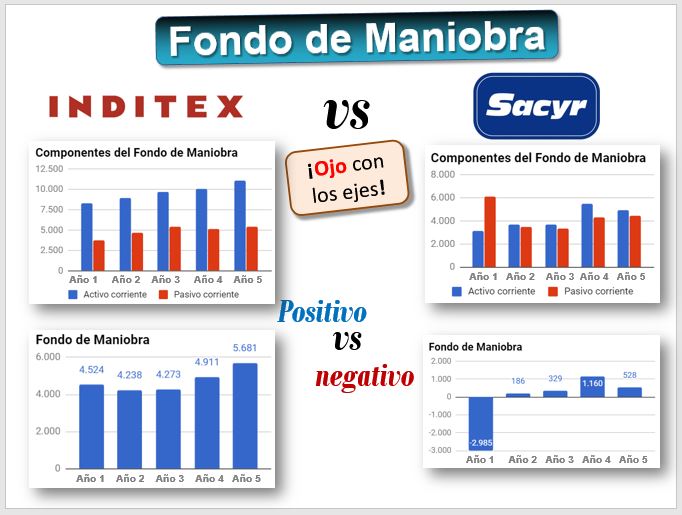

Fondo de maniobra negativo, a vecesEn la mayor parte de las empresas se espera que el fondo de maniobra sea positivo, de hecho se suele decir que si el fondo de maniobra es negativo está en peligro de suspensión de pagos y entrar en concurso de acreedores. Pero hay sectores en los que es siempre negativo e incluso empresas excelentes como Inditex (propietario de Zara), El Corte Inglés o Carrefour presentan sistemáticamente fondos de maniobra negativos. ¿Cuál es la explicación? El siguiente pantallazo está tomado de las cuentas anuales que presenta Inditex.

En estas empresas se cobra a los clientes al contado, pero se paga a los proveedores cuando han pasado semanas o meses. Es decir, los proveedores financian a la empresa. Precisamente, el sector que hemos elegido en el ejemplo, "comercio minorista", es uno de los que puede "permitirse el lujo" de tener fondos de maniobra negativos. Incluso en este sector se considera un ejemplo de buena gestión (conseguir vender muy rápido, sin tener stock y demorar el pago a los proveedores...). No obstante, esto es una excepción. Puede verse el siguiente enlace (https://www.google.com/search?q=fondo+de+maniobra+negativo+inditex...). En realidad, los últimos años Inditex incluso tiene el fondo de maniobra positivo porque tiene una cantidad enorme de dinero, es decir, la partida de disponible, que incluye la tesorería, es muy elevada.

Comparemos la solvencia de Inditex y Sacyr en (https://docs.google.com/spreadsheets/d/1Tp7uquPv_YrLD_WQERPJrnWhqA_MKeyllddV2GBLpLY).

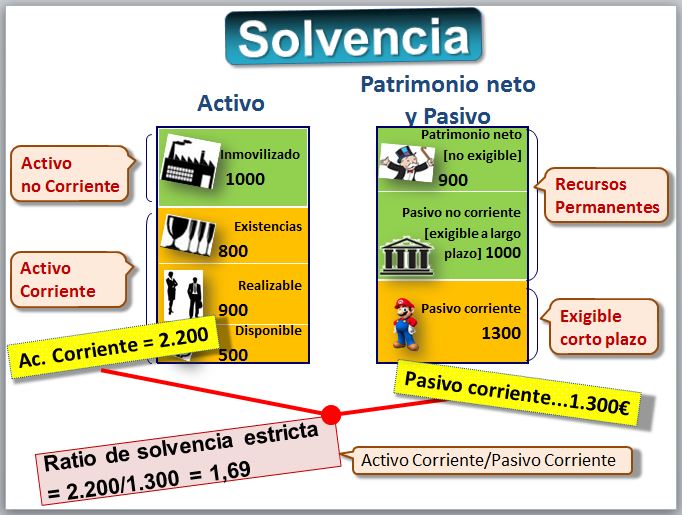

También podemos calcularlo en forma de ratio. Es el ratio de solvencia estricta, que se obtiene al dividir el Activo Corriente entre el Pasivo Corriente. Si este ratio es mayor que 1, el Fondo de Maniobra es positivo. Al ser un ratio, nos facilita la comparación con el sector. Por tanto, calcularemos la siguiente fórmula:

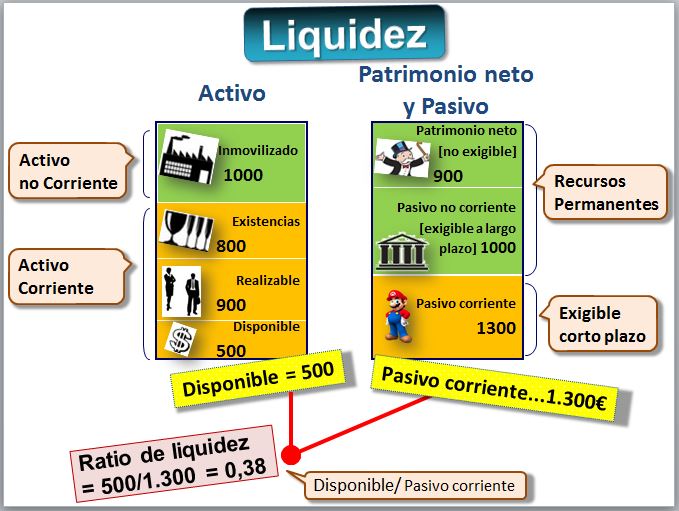

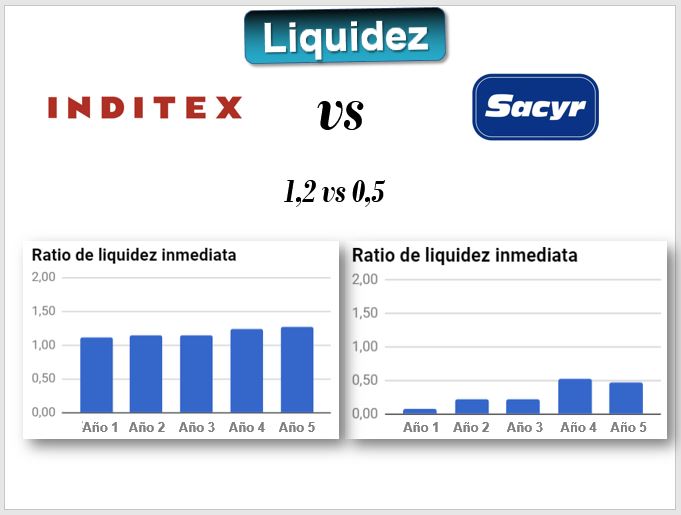

La liquidez mide la capacidad que tiene la empresa para disponer de efectivo. El estudio de la liquidez trata de comprobar la capacidad de la empresa para hacer frente a pagos y deudas a corto plazo, vigilando el nivel de tesorería y el flujo de cobros y pagos. A veces una empresa solvente puede tener problemas de liquidez, por falta de capacidad de convertir en dinero líquido ese dinero que nos deben clientes o unas existencias que no acaban de venderse al ritmo que se esperaba o una mala planificación financiera o de gestión de la tesorería. Por tanto, en cierto modo la liquidez trata de medir la solvencia a más corto plazo. El ratio de liquidez inmediata se obtiene dividiendo el efectivo -también llamado disponible o tesorería- entre el pasivo corriente. Tampoco conviene que sea alto porque puede significar mala gestión de los excedentes de la tesorería. Calcularemos la siguiente fórmula:

Se pueden calcular otros ratios de liquidez cambiando el numerador. Comparemos la liquidez de Inditex y Sacyr en (https://docs.google.com/...). Inditex mantiene una posición muy holgada de tesorería.

La empresa obtiene un valor añadido, que es el valor de la producción menos las compras y otras adquisiciones. Podemos redistribuir la cuenta de pérdidas y ganancias para obtener el llamado Estado de Valor Añadido y así apreciar su reparto. Ese valor añadido se reparte entre:

- Los empleados -por los sueldos y salarios-

- Los accionistas -por los dividendos-

- Los bancos -por los intereses-

- El Estado -por los impuestos-

- La propia empresa -por las reservas, amortizaciones y provisiones-

Es interesante visualizar el reparto del valor añadido como una tarta de la que cada uno se lleva una porción, por lo que usaremos un gráfico circular. Este análisis es muy importante para la sociedad, los llamados stakeholders

En la lección siguiente sobre Valoración en los Mercados Financieros presentamos los ratios bursátiles, necesarios si la empresa cotiza en bolsa. En la Lección 10 sobre "Intangibles e información no financiera" presentamos los indicadores no financieros que utilizan los analistas en su toma de decisiones. En la Lección 13 estudiamos Finanzas Sociales y presentaremos otros indicadores de tipo social y medioambiental.

Contabilidad creativa y prácticas fraudulentasHasta ahora hemos dado por buenos los datos que nos suministra la contabilidad. Desafortunadamente no siempre es así. La contabilidad creativa aprovecha los vacíos de la normativa contable o la flexibilidad de las normas que a veces dejan elegir varias posibilidades con el objetivo de que los estados financieros de la empresa se aproximen a la imagen deseada por la dirección, por tanto, no reflejan la imagen fiel de la empresa. La Teoría de Agencia explica que los gerentes tienen más información sobre las cuentas de la empresa que los accionistas y pueden utilizar este hecho en su favor. Por ejemplo, a veces los gerentes de las empresas reciben remuneraciones extras si aumenta el beneficio. Entonces tienen aliciente para inflar los resultados a corto plazo, por ejemplo, podría cambiar el criterio de valoración de las existencias (los sombreros en nuestro ejemplo) y asignar un valor más elevado. Pero otras veces pueden querer aparentar menos beneficio, por ejemplo, para pagar menos impuestos. En este caso podría decir que algunos sombreros están "algo" deteriorados lo que justificaría un valor menor. Ambas situaciones son transitorias porque al final los sombreros se venderán a un precio concreto, pero mientras tanto los estados contables mostrarán la imagen que quiere el gerente [chiste contables].

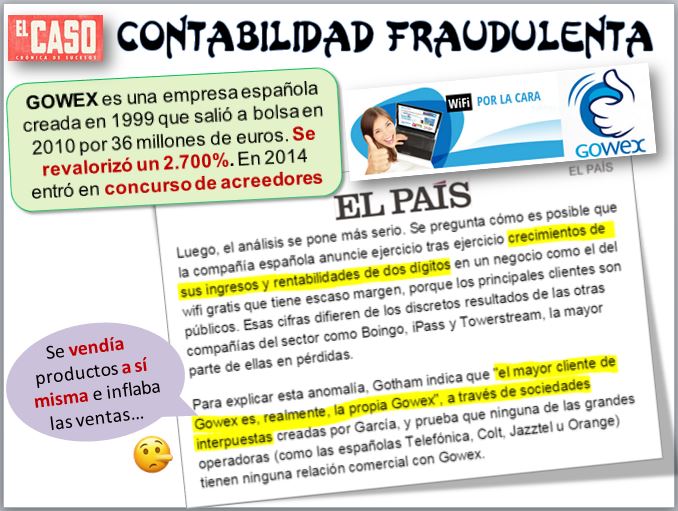

Sin embargo, a veces se manipulan los estados contables con prácticas fraudulentas. El caso GOWEX (https://es.investing.com/equities/grupo-gowex) ilustra un caso de contabilidad fraudulenta. Gowex era una empresa española creada en 1999 que ofrecía Wifi gratis a cambio de publicidad. Salió a bolsa en 2010 por 36 millones de euros. Se revalorizó un 2.700%. En 2014 entro en concurso de acreedores. GOWEX se inventaba clientes, facturaba servicios no realizados a otras empresas de su propio grupo con lo que hinchaba las ventas. Léase el caso en El Mundo y en El País.

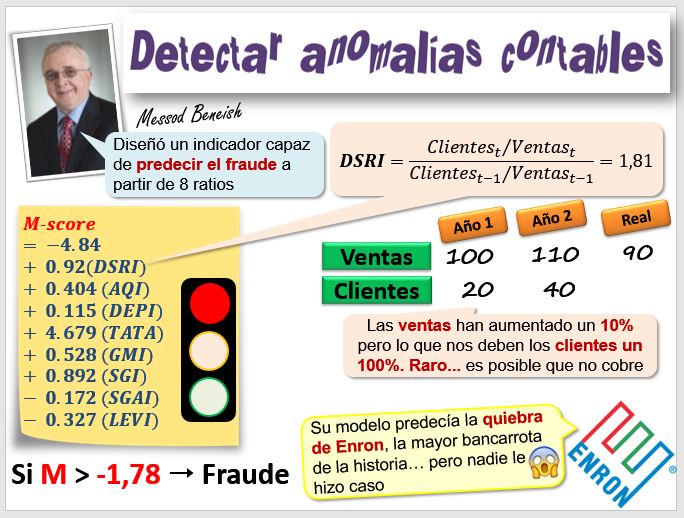

¿Hay alguna manera de detectar el fraude, la contabilidad creativa o cualquier anomalía (cosas raras) en la contabilidad? Uno de los autores más destacados en este campo es el profesor Messod Beneish, que creó un modelo llamado M-score que a partir de 8 ratios financieros estima la probabilidad de que una empresa haya manipulado su contabilidad. Vamos con el primer ratio, el DSRI, que se obtiene al dividir lo que nos deben los clientes entre las ventas totales de este año en relación al año anterior. La empresa de la imagen ha aumentado sus ventas de 100 a 110 en un año, es decir, ha crecido un 10%. Eso está muy bien. Pero podemos apreciar que la cifra de clientes no ha aumentado en la misma proporción, sino que ha pasado de 20 a 40, es decir, ha aumentado un 100%. Es posible que simplemente se deba a una nueva política comercial más agresiva, que permite a los clientes pagar más tarde. Pero también es posible que se trata de clientes morosos que no nos pagan y el contable ha “olvidado” reflejarlo en la contabilidad. Como el modelo contempla 8 indicadores como este, si una empresa tiene muchos “olvidos” será detectada. La empresa Enron protagonizó una sonora quiebra , la mayor bancarrota de la historia, y sus directivos fueron condenados por fraude contable. Incluso se llevó por delante a su auditora, Arthur Andersen. El modelo M-score detectaba el fraude contable. Incluso unos estudiantes que aplicaron el modelo en un trabajo de clase, previeron la quiebra. Aunque es sencillo de calcular, puedes consultar el M-Score de las empresas en muchos portales financieros como Gurufocus. Consulta, por ejemplo, el M-score de Google.

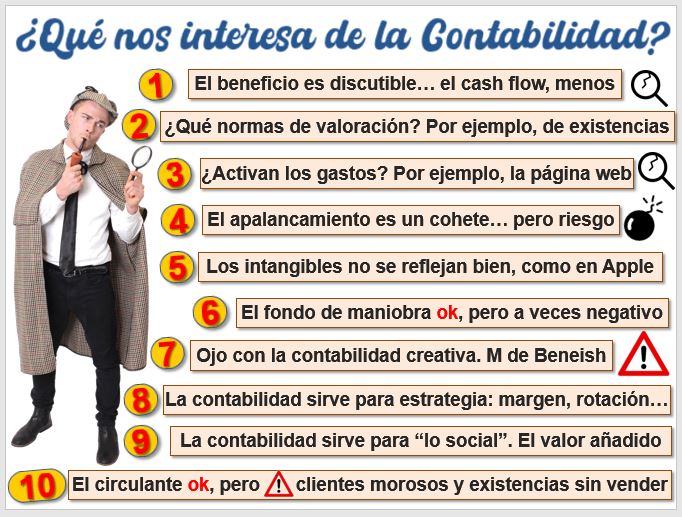

La siguiente figura sintetiza diez puntos clave de la contabilidad de especial interés para los financieros y que merecen una atención especial. Pero existen muchos otros aspectos relevantes.

Para seguir aprendiendo

Para seguir aprendiendoEn segundo curso del Grado en Economía se imparte la asignatura "Introducción a la Contabilidad" donde lo habitual es utilizar libros de texto sobre contabilidad. Un enfoque distinto se propone en el libro “Warren Buffett y la interpretación de Estados Financieros” en el que su ex-nuera, Mary Buffett, y David Clark, reconocido bufetólogo (seguidores de Warren Buffett, uno de los mejores inversores de todos los tiempos) explican las partidas contables que cuentan a la hora de tomar las decisiones. Warren Buffett siempre presumió de ser un ávido lector de los estados contables que presentan las empresas como fuente para encontrar empresas infravaloradas y aquellas con dificultades, disfrutando de su lectura incluso como un hobby. “Si quieres ser un buen inversor y acabas de entrar en este mundo, lo primero que debes hacer es aprender contabilidad” es siempre su primer consejo. El libro “Principios de Administración Financiera” de Lawrence Gitman y Chad Zutter sí es un libro de texto, pero con un enfoque distinto al tradicional en los manuales, ya que presenta los estados contables y lo que importa de ellos para la administración financiera de las empresas. También puedes leer y ver los videos de Aswath Damodaran, profesor de Finanzas de la NYU Stern School of Business, con la perspectiva de un analista financiero.