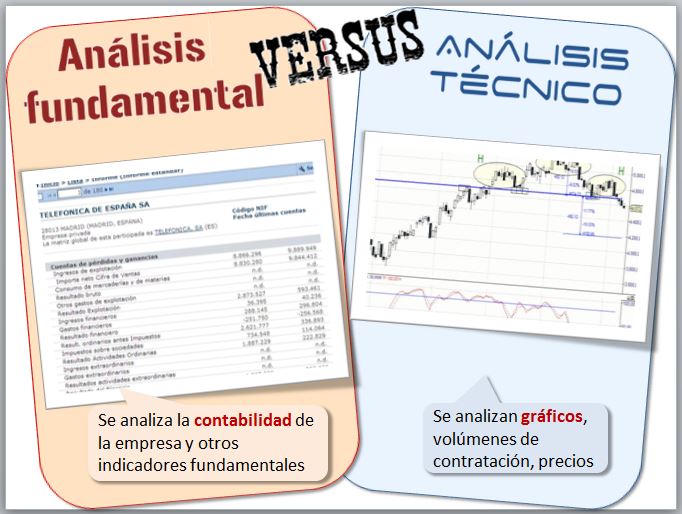

Entre las metodologías más utilizadas por los analistas financieros destacan el análisis fundamental y el análisis técnico.

Los apartados de la lección son los siguientes:

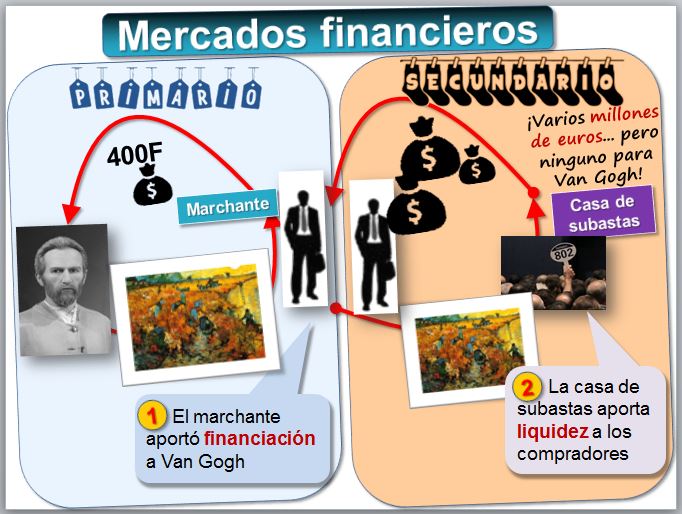

La bolsa es un mercado en el que se negocian una serie de valores como son acciones de empresas. Supone un punto de encuentro entre empresas y ahorradores. Las empresas consiguen financiación para sus proyectos mediante la emisión de activos financieros, es decir cuando la empresa "sale a bolsa" o cuando hace una "ampliación de capital". Salir a bolsa se consigue en una Oferta Pública Inicial (IPO en inglés). Los inversores buscan inversiones rentables y adquieren estos valores, obteniendo posteriormente dividendos. Esto es lo que se denomina mercado primario, es decir, aquel mercado financiero en el que los activos financieros intercambiados son de nueva creación. En el mercado primario las empresas obtienen financiación. Veamos empresas que salen a bolsa estos días en Investing y las principales empresas no cotizadas en Yahoo private companies.

Con la bolsa pasa como con la venta de cuadros. Un pintor vende un cuadro y gana un dinero. Pero si luego el dueño del cuadro lo vende, el pintor no gana nada. Hay genios de la pintura que en vida apenas consiguieron mantenerse con la venta de sus cuadros y hoy tienen un precio escandaloso. La imagen muestra el cuadro "Viñedo Rojo en Arlés", de Van Gogh, cuadro que vendió antes de morir, por 400 francos. Hoy sus cuadros valen cientos de millones de euros. Esto es un ejemplo de mercado secundario. En nuestro caso, se trata de un mercado financiero dedicado a la compraventa de valores que ya han sido emitidos y es donde se negocian la mayor parte de las operaciones. Este mercado secundario es que aporta la liquidez necesaria. Si solo hubiera mercado primario, casi nadie compraría acciones de empresas. Alguien compra una acción porque sabe que, aunque pierda dinero, la pondrá vender con rapidez en la bolsa. En estos mercados hay una entidad que regula: en el caso español es la CNMV (Comisión Nacional del Mercado de Valores) y en EEUU es la SEC (Securities and Exchange Commission). En la fotografía inferior, tomada de la Bolsa de Frankfurt, el toro simboliza los "alcistas" (que creen que la bolsa va a subir) y el oso los "bajistas" (lo contrario).

Bolsas y Mercados Españoles (http://www.bolsasymercados.es).

- En la Bolsa de Madrid (http://www.bolsamadrid.es), Barcelona, Valencia, Bilbao, Latibex -para valores latinoamericanos- y MAB/MEB Growth -Mercado Alternativo Bursátil, para empresas de pequeño tamaño- se negocian acciones, es decir renta variable. Ir a [Acciones] --> [Precio de la sesión]

- AIAF (http://www.aiaf.es) es el Mercado bursátil secundario oficial español de negociación de valores de renta fija emitidos por entidades públicas o privadas. Ir a [Mercados y cotizaciones] --> [Precios]. Busca el folleto de cualquier emisión reciente en la Comisión Nacional del Mercado de Valores (CNMV), para ello hay que fijarse en el código ISIN (International Securities Identification Numbering

), código que identifica de forma unívoca a un valor mobiliario a nivel internacional; en otras palabras, es como el DNI de los productos financieros. En el MARF (http://www.bmerf.es/esp/aspx/Portadas/HomeMARF.aspx) o Mercado Alternativo de Renta Fija emiten renta fija empresas de mediano tamaño.

- MEFF (http://www.meff.es) es el Mercado oficial español de opciones y futuros financieros. Ir a [Derivados financieros] --> [Datos mercado]--> [Cotizaciones]

Además de la bolsa, existen otras formas de comprar y vender acciones. Son operaciones OTC (Over The Counter o sobre el mostrador), fuera de mercado o extrabursátiles. Los instrumentos financieros son comercializados directamente entre compradores y vendedores sin ninguna autoridad que intermedie entre las dos partes. Es mucho más flexible, porque no hay un regulador detrás, está también todo informatizado y participan los mismos intermediarios (como bancos, agentes). Pero si surgen contratiempos no hay una autoridad que nos proteja, lo que puede suponer un problema importante. A veces las empresas que no cumplen unos requisitos de transparencia o tamaño necesarios para cotizar en bolsa, pasan a formar parte de mercados OTC. Las aplicaciones informáticas de estos mercados tienen un aspecto similar al de cualquier otra bolsa de valores. Veamos, por ejemplo, OTC Markets (http://www.otcmarkets.com/research/stock-screener). Estos mercados también se utilizan para realizar operaciones a medida. Si quieres un traje puedes optar por ir a una tienda y llevarte uno de tal diseñador, de una talla y color determinados. Pero también hay sastres que realizan trajes a medida. En los OTC se pueden diseñar operaciones financieras que no están estandarizadas.

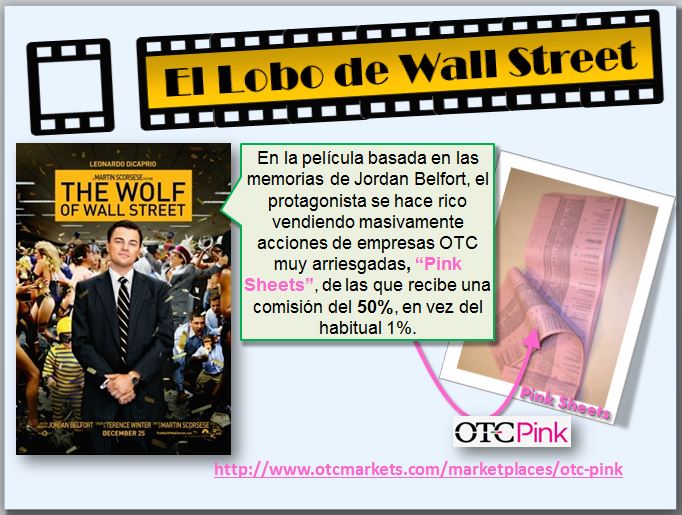

Si miramos sus cuentas anuales veremos que apenas tiene ingresos y, en cambio, tiene muchos gastos. Con lo que las pérdidas son cuantiosas. Se trata de una inversión extremadamente arriesgada pero que pudiera dar grandes beneficios. Tenemos que destacar la oportunidad de que estas pequeñas empresas puedan acceder a financiación de inversores particulares. En la película El Lobo de Wall Street, basada en hechos reales, el protagonista se hace rico vendiendo estas acciones OTC-Pink —ahora OTC-ID (https://www.otcmarkets.com/corporate-services/pink-market)— haciéndolas pasar por empresas confiables. Otros dos mercados un poco menos arriesgados son OTC-QB y OTC-QX, siendo el último el de mayor calidad.

EJERCICIO: Localiza en OTC-Markets (https://www.otcmarkets.com/research/stock-screener) otras empresas con perfiles arriesgados pero con expectativas. Dentro de un año, vuelve y mira su cotización, a ver si tuviste buen ojo... |

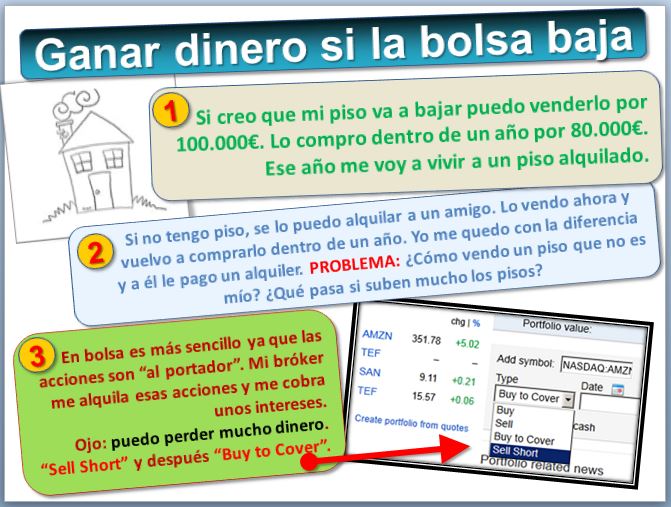

Ganar dinero cuando las acciones bajan: "vender en corto" y "comprar para cubrir" Ganar dinero cuando las acciones bajan: "vender en corto" y "comprar para cubrir"

Normalmente uno compra acciones de empresas cuya cotización espera que vaya a subir. Pero también es posible ganar dinero cuando el "mercado está bajista". Lo ilustramos en el siguiente ejemplo sobre el caso de una vivienda y posteriormente lo aplicamos a la bolsa.

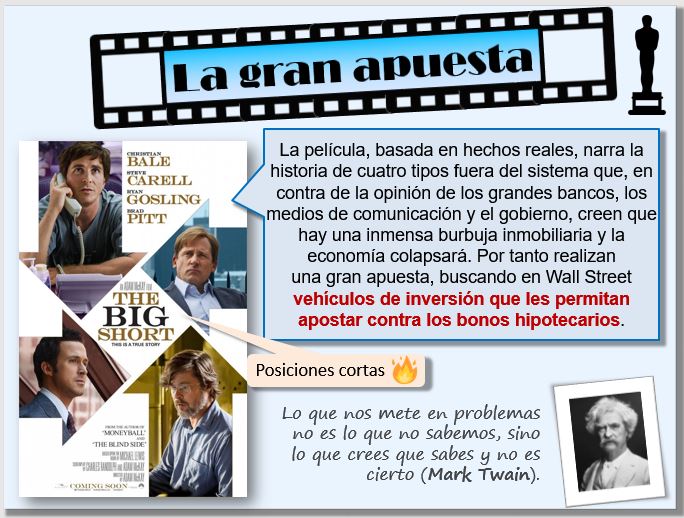

Por lo tanto, con las operaciones en corto se trata de vender unos activos financieros, que tomamos prestados de un tercero con la intención de comprarlos en una fecha posterior para devolvérselos a ese tercero (que gana un ingreso extra por el alquiler). Al realizar esta operación ganaremos dinero si la baja la cotización, pero existe el riesgo de perder incluso más que el 100% del capital negociado [Tesla y cotiza]. La película La Gran Apuesta

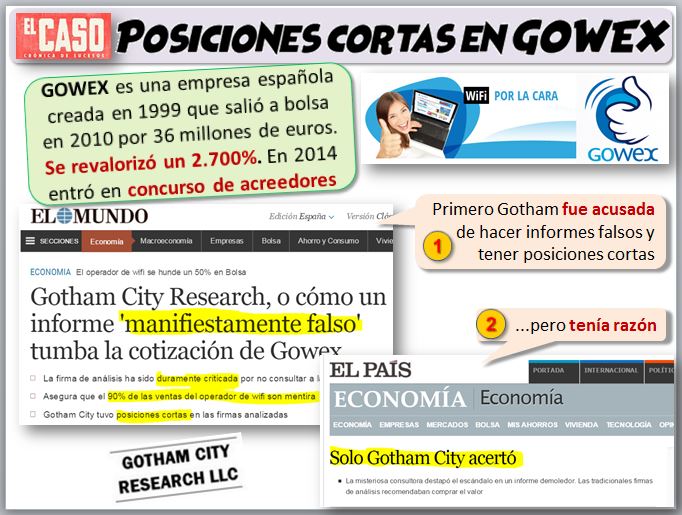

El Caso Gowex, una empresa tecnológica española que instalaba Wifi, ilustra el uso de las posiciones cortas para ganar dinero. Gowex se consideraba la joya de la corona del mercado donde cotizan las empresas más pequeñas, el MAB/BME Growth. Ya hablamos de ella en el Tema 3 como ejemplo de empresa que manipuló sus cuentas.

|

| Contratos por diferencias CFDs (Contract For Difference)

Además de la compra de acciones de empresas startup, existen muchos productos financieros que se negocian fuera de mercado. De hecho, los volúmenes que se negocian OTC superan a los mercados de bolsa regulados. Veamos un producto bastante popular: los contratos por diferencias (CFD).

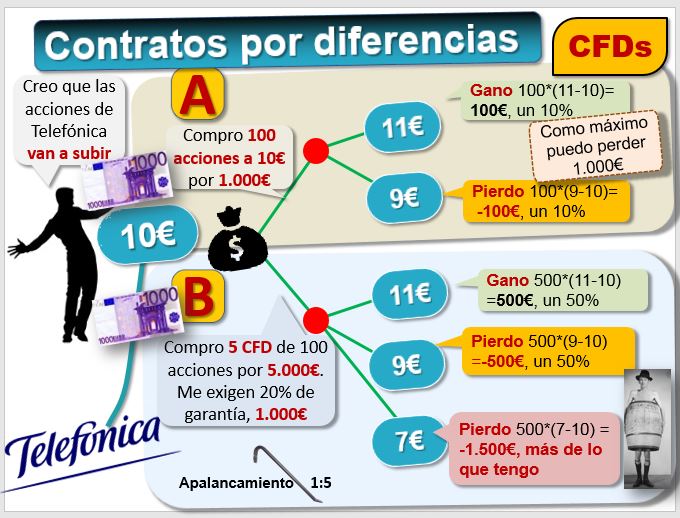

Para explicar su funcionamiento podemos utilizar un ejemplo basado en el mercado inmobiliario. Imagina que, charlando en un pub con un amigo sobre los precios de los pisos, decides hacer una apuesta. En tu opinión comprar ahora un piso en Arcosur por 205.000€ es un buen negocio ya que dentro de dos años valdrá, por lo menos, 250.000€. Tu amigo opina que no, que dentro de 2 años valdrá 130.000€. Para hacer una apuesta no hace falta comprar el piso y esperar a que suba o baje. Podéis hacer la apuesta y el que pierda que pague lo apostado. Los contratos por diferencia funcionan de forma parecida: en estos contratos se intercambia la diferencia entre el precio del producto financiero en el momento de apertura del contrato y el precio en el momento de cierre del mismo. Son productos en los que el inversor está muy apalancado, ya que los CFD simplemente exigen al inversor que deposite un pequeño importe en concepto de garantías. En el ejemplo del piso lo máximo que puedes perder es lo apostado, mientras que en los CFD las pérdidas pueden ser muy cuantiosas.

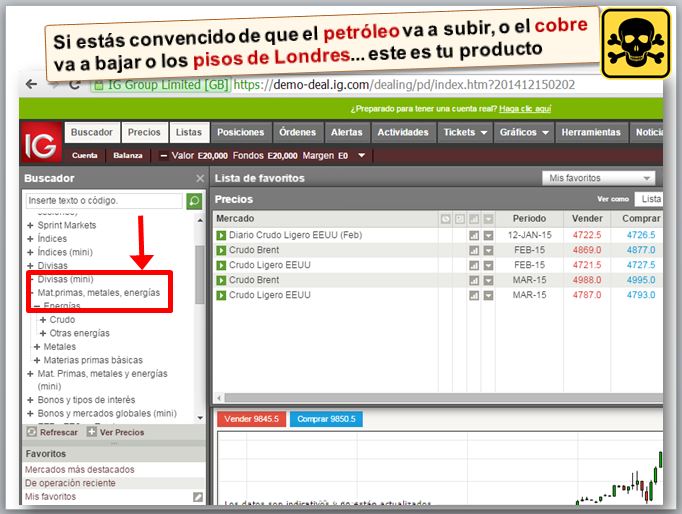

Existen CFD sobre acciones, sobre divisas, sobre materias primas, sobre índices bursátiles... si tienes seguridad de que el precio del cobre va a subir un montón, o crees que los precios de los pisos en Londres van a bajar, o que el rublo se va desplomar o estás convencido de que las acciones de Telefónica van a bajar (o subir), este es tu producto. A modo de ejemplo podemos visitar la web de la empresa IG Markets (https://www.ig.com/es/profesional) que comercializa este tipo de productos. Pero, tal y como reza la publicidad de la empresa... "Los CFD son un producto financiero complejo. Pueden no ser adecuados para todos los inversores".

Avatrade https://www.avatrade.es/informacion-de-trading/financial-instruments-index permite operar en cualquier mercado en el que pensemos que puede haber una oportunidad (petróleo, oro, bolsa, divisas, bitcoin...).

La Autoridad Europea de los Mercados de Valores (ESMA) exige a los intermediarios de estos derivados que revelen en sus páginas web el porcentaje de particulares que pierden dinero con ellos: (https://cincodias.elpais.com/cincodias/2018/08/16/mercados/1534432931_341827.html), que oscila entre el 64% y el 86%. Otros ejemplos: (https://www.activtrades.com/es/) y (https://www.cmcmarkets.com/es-es/). ¿A qué te suena TradeFair.com (https://www.tradefair.com)? [Solución]. |

| En defensa de los especuladores

Se suele acusar a los especuladores de buena parte de los males de la economía. Son los malos de la película. Pero cumplen un papel fundamental, ya que son los que dotan de liquidez al sistema. [→ comentar ejemplo Minersa] Si en los mercados solo hubiera abuelitos que compraron acciones de Telefónica como una inversión hace años y ya no están interesados en comprar ni vender, posiblemente tú no podrías vender las acciones cuando necesitas el dinero. Gracias a los especuladores, cuando quieres vender unas acciones alguien las compra. Se dice de ellos que son "gente que compran -acciones- sin poner apenas dinero", es decir, están muy apalancados. Pero es lo mismo que hace cualquier pareja de jóvenes que compran un piso que vale 200.000€ pagando solo una señal de 20.000€. Imagina un rumor negativo sobre una empresa que hace un valor caiga en picado: todo el mundo quiere vender. Gracias a los especuladores, que también son los que compran cuando todo el mundo quiere vender, se amortigua la caída. Posiblemente si no hubiera especuladores la cotización aún bajaría más. Puede leerse este editorial del Wall Street Journal titulado "No disparar a los especuladores. Ellos predicen los precios, no los fijan", en respuesta a los intentos intervencionistas de los políticos "Debemos hacer frente a la volatilidad del mercado de petróleo", que siempre les echan la culpa de todo:

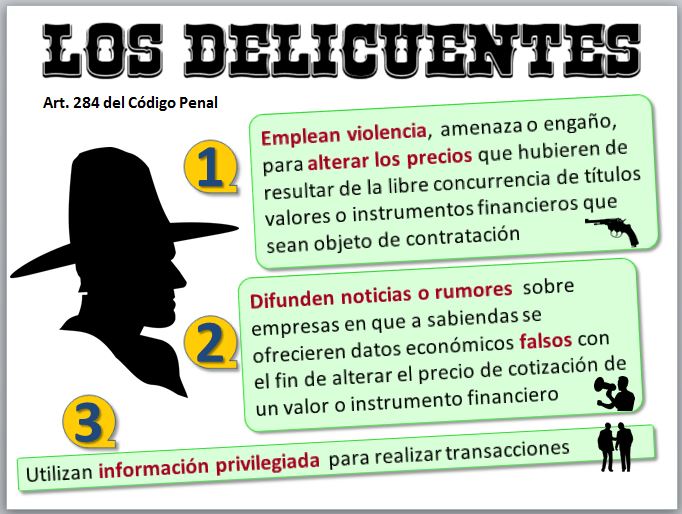

El artículo concluye afirmando que “La verdad es que se necesitan más especuladores, no menos. Ellos son los que pueden ayudar a que los precios se establezcan en el nivel adecuado”. Distinto es el caso del que lanza ese rumor, de forma interesada. El Art. 284 del Código Penal https://www.conceptosjuridicos.com/codigo-penal-articulo-364/] sobre las maquinaciones para alterar el precio de las cosas que debiera resultar de la libre competencia establece que se impondrá la pena de prisión de seis meses a dos años o multa de doce a veinticuatro meses a los que:

Pero esos no son especuladores, que se limitan a comprar y vender, sino delincuentes y sus prácticas deben ser denunciadas [→ Documental Inside Job [http://es.wikipedia.org/wiki/Inside_Job].

Puedes consultar la lista negra de chiringuitos financieros según la CNMV en (http://www.cnmv.es/Portal/advertenciaslistado.aspx?tipoAdv=1) y según IOSCO en (https://www.iosco.org/investor_protection/?subsection=investor_alerts_portal) [JB1] [JB2] y [JB3]. |

El análisis fundamental es utilizado para realizar valoraciones bursátiles y es la metodología preferida por los académicos. Se analizan los balances y cuentas de resultados de la empresa, su evolución y crecimiento, se estiman los beneficios futuros, se calcula la cuota de mercado de la empresa, se analiza su modelo de negocio, los riesgos a que puede hacer frente y la estrategia internacional de la compañía, entre otros aspectos.

El análisis fundamental tiene dos partes:

- Estimar lo que se denomina el valor intrínseco de una acción, estudiando muy bien los principales indicadores financieros de la misma y perspectivas de negocio. Un apartado importante es el estudio de los ratios financieros.

- Comparar dicho valor intrínseco con el precio. Para ello es importante calcular una serie de ratios bursátiles.

En la imagen anterior, la abuela le dirá al nieto que:

- A quién se le ocurre comprar cerezas en marzo, no estarán buenas. Por tanto, malas y caras.

- Las fresas, si hubieras esperado unas semanas, estarían a mitad de precio. Por tanto, buenas pero caras.

- Hay fruta como la naranja, que, aunque esté tocada puede servir para zumo, pero tiene que estar muy bien de precio. Por tanto, está barata.

- Hay fruta como el plátano, que si está tocado no sirve ni para zumo. Aunque esté a bajo precio, hay que tirarlo. Por tanto, sale cara.

En cambio, esa misma abuela probablemente cuando se casa el nieto y va a comprar un vestido, zapatos o alguna joya no repara en el precio y solo se fija en que le guste y le siente bien. De acuerdo con los seguidores del análisis fundamental, en bolsa no podemos hacer eso: una empresa puede parecerte excelente... pero luego hay que mirar el precio y si está cara no se debe comprar. Se suele considerar a Benjamin Graham

A modo de ejemplo, veamos el seguimiento de una empresa como Inditex realizado por varios analistas:

- Aquí está el listado de analistas (https://www.inditex.com/itxcomweb/es/inversores/informacion-financiera#relacion-de-analistas)

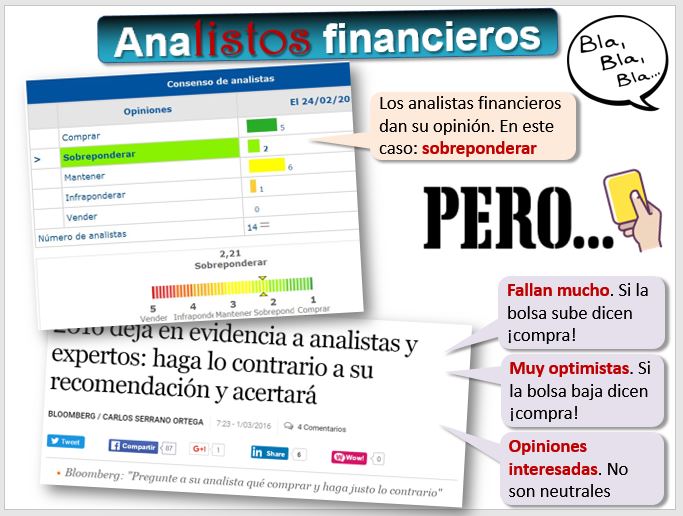

En la lista vemos, por ejemplo, a Iván San Félix, de Renta 4. Lo podemos localizar, para conocer su opinión, en (https://www.r4.com/autor/ivan-san-felix). Podemos ver el consenso de analistas sobre Inditex en Infomercados (http://www.expansion.com/mercados/bolsa/recomendaciones/consenso-mercados/i/inditex_M.ITX.html). Algunos recomiendan sobreponderar, es decir, este valor debe estar en tu cartera en un porcentaje superior al que está en su índice de referencia. Infraponderar es lo contrario, es decir, recomiendan que ese valor esté en tu cartera en un porcentaje inferior al que está en su índice de referencia. Por ejemplo, si un valor supone el 5% del Ibex y recomiendan sobreponderar están recomendando tener más del 5% de este valor en tu cartera y si recomiendan infraponderar tener menos del 5% en tu cartera de acciones. El resto recomienda mantener.

Pero, cuidado, algunos estudios como el de Ramnath et al (2008) concluyen que:

- Muchos analistas realizan predicciones muy poco atinadas. Cuando las acciones suben dicen "¡compra!", independientemente de si están caras.

- A veces sus predicciones son interesadas. Porque muchos no son independientes.

- Son opiniones sesgadas hacia el optimismo, la mayor parte de las veces recomiendan "comprar".

Como en todas las profesiones, hay de todo. En algunos casos preguntar al analista es tan útil como preguntar al pescatero si el pescado que vende está fresco, ¡qué va a decir!

EJERCICIO: Estudia la cotización de Telefónica y su evolución, el balance y la cuenta de resultados, así como los principales indicadores financieros. |

Los ratios e indicadores bursátiles relacionan magnitudes financieras con el precio de la acción o con la capitalización bursátil. Ayudan a precisar la situación financiera o la valoración de una empresa cotizada en bolsa.

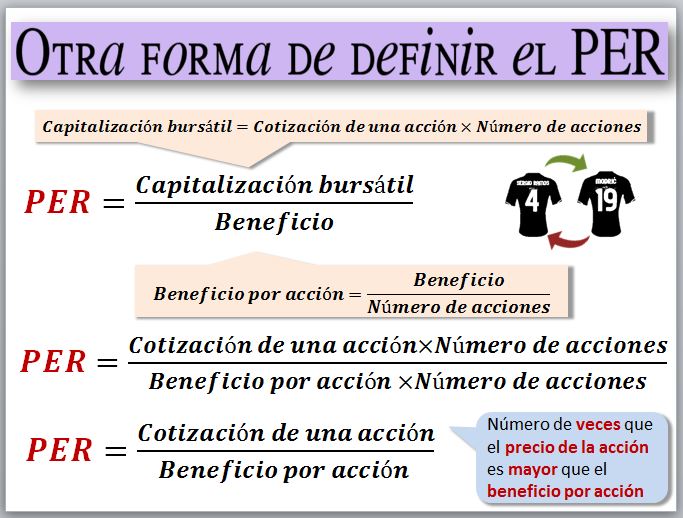

1) La capitalización bursátil es el precio de la empresa según la bolsa (se llama también valor en bolsa) y se obtiene multiplicando el número de acciones por el precio de una acción, es decir, su cotización.

Veamos, por ejemplo, el dato para Telefónica (http://www.bolsamadrid.es/esp/aspx/Empresas/FichaValor.aspx?ISIN=es0178430e18).

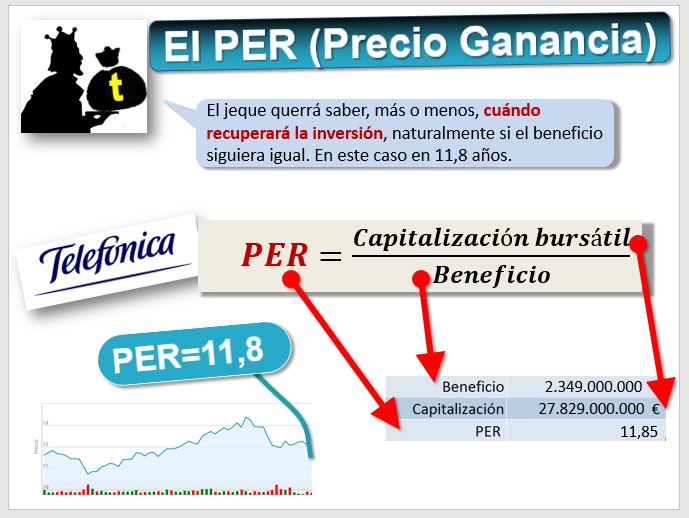

2) Posiblemente, de entre todos los ratios bursátiles, el más popular es el PER (Price to Earnings ratio), que se suele expresar en inglés; en español sería ratio Precio Ganancia. El PER es la capitalización bursátil dividida por el beneficio de la empresa, o bien la cotización dividida entre el beneficio por acción. Veamos el PER de Telefónica (http://www.expansion.com/mercados/bolsa/recomendaciones/analisis-fundamental/t/telefonica_M.TEF.html).

El PER es también el número de veces que el precio de la acción es mayor que el beneficio por acción

Se puede comparar el PER de varias acciones y es habitual hacerlo entre aquellas del mismo sector.

Seguimos con los ejemplos de la vivienda. Muchos inversores en vivienda, que compran pisos para alquilarlos después, utilizan un concepto que recuerda al PER de las inversiones en bolsa. Se trata de relacionar el precio del piso con el rendimiento que se le puede sacar alquilando. Se calcula cuántos años tardará en pagarse el piso con los alquileres. En la burbuja inmobiliaria que hubo en España entre el año 2000-2007, más o menos era 33 años, muy elevado. Hoy en día podemos encontrar pisos que, si se alquilan, podría recuperarse la inversión en apenas 10 o 15 años [alquiler] [compra].

|

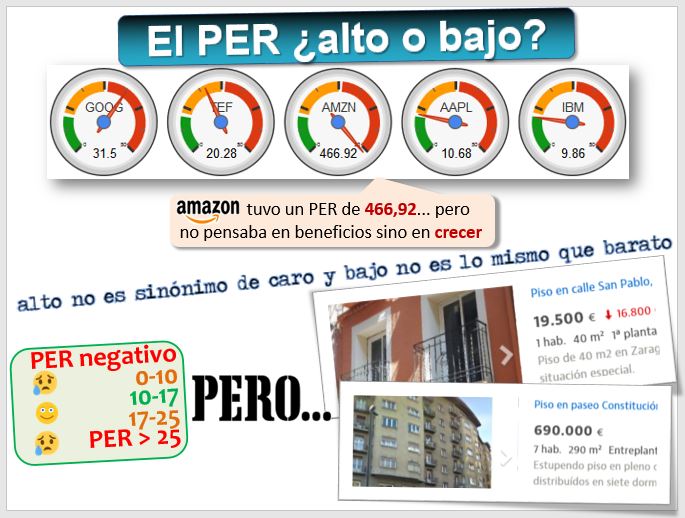

Hay muchas interpretaciones sobre el PER de una empresa.

Puede interpretarse que si el PER está alto la acción está "cara" y debemos huir de esa acción. Pero también puede interpretarse al revés, un PER alto significa que la gente opina que la empresa va a ganar mucho dinero en el futuro, y esperan que sus beneficios aumenten espectacularmente, por lo que habría que comprar acciones de empresas con PER alto. En otras ocasiones una empresa con un PER muy bajo en relación con su sector puede significar una oportunidad de comprar una acción barata... o el anticipo de una empresa que va a quebrar. A veces un PER alto es típico en empresas con fuertes crecimientos de beneficios, mientras que un PER bajo es típico de empresas con beneficios estancados. Pero el problema es adivinar si esa empresa con PER alto va a seguir creciendo y recuperaremos lo invertido (o dejará de crecer) o si esa empresa que está estancada es porque lo ha pasado mal transitoriamente y va a remontar. Hay también una serie de reglas "empíricas" que aconsejan a los inversores más conservadores huir de PER muy altos o bajos:

Recuerda: alto no es sinónimo de caro y bajo no es lo mismo que barato. Una acción puede estar en máximos (muy alta) ... pero aun así estar barata porque se espera que al año que viene esté el doble de alta. Estar alta o baja lo podemos saber, pero para saber si es una buena oportunidad de compra necesitamos una bola de cristal. Veamos un ejemplo con pisos. El piso con el PER alto del ejemplo anterior podría corresponder al típico piso caro en el centro de una ciudad, que, aunque está caro puede tener recorrido, ese tipo de piso siempre encuentra compradores. Un piso con un PER barato sería un piso en un barrio marginal, que está barato porque nadie lo quiere, pero si se pone de moda podríamos ganar mucho dinero. Con ambas opciones podemos ganar o perder dinero. EJERCICIO: Busca el PER de:

|

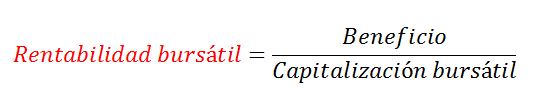

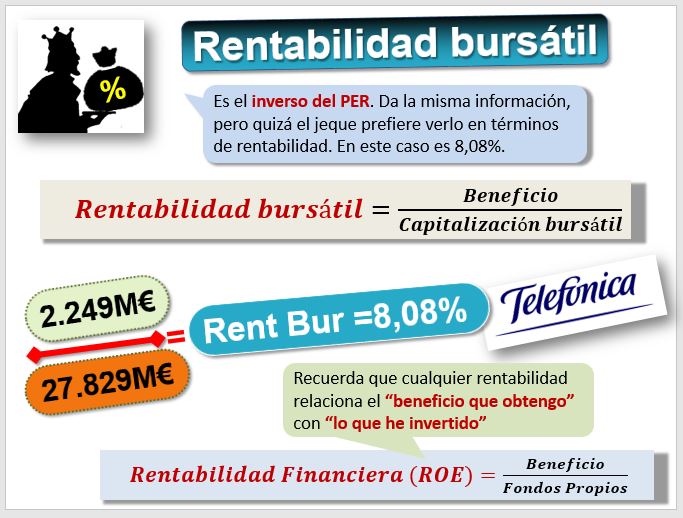

3) Si los ratios de rentabilidad económica o financiera se obtienen al dividir el beneficio entre el activo o los fondos propios, el ratio de rentabilidad bursátil es el beneficio de la empresa dividido por su capitalización bursátil.

En realidad, el ratio de rentabilidad bursátil es el inverso del PER. Un PER de 2 equivale a una rentabilidad del 50% y un PER de 4 equivale a una rentabilidad de 25%.

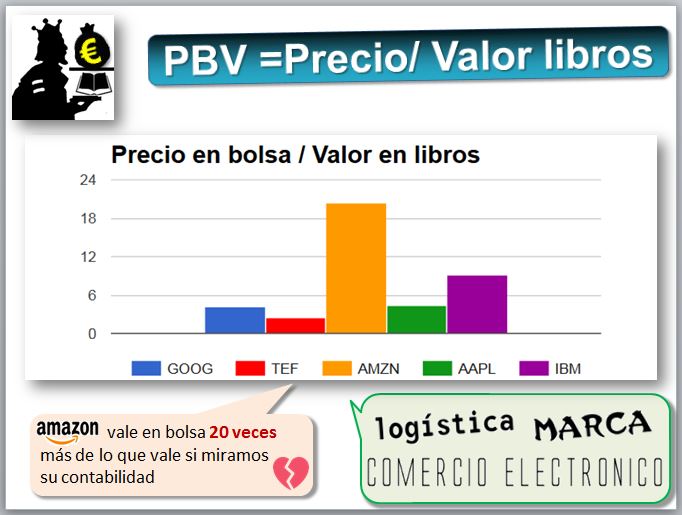

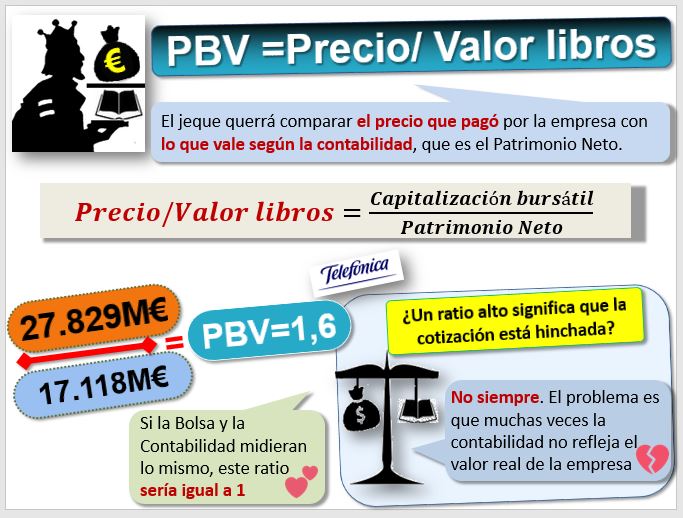

4) El ratio precio valor contable es el precio en bolsa dividido por el valor en libros. El valor en libros es el patrimonio neto, que como sabemos se puede calcular como el activo de la empresa menos las deudas. Por tanto:

En muchas empresas existe una gran disparidad entre el valor en libros y su precio de mercado o capitalización bursátil.

Aunque esta diferencia siempre ha existido, en los últimos años se ha hecho mucho mayor: en término medio para los valores del índice Dow Jones Industrial, el ratio de valor de mercado dividido entre el valor en libros es de 5. En algunos casos se trata de diferencias verdaderamente espectaculares. Para algunos autores esta diferencia se explica en parte por el valor de los intangibles que no se recogen en la contabilidad. Cada vez hay más empresas cuya importancia no radica en tener grandes fábricas o maquinarias sino en desarrollar marcas líderes o patentes. EJERCICIO: Busca en Macrotrends.com el ratio precio de mercado a valor en libros (Price to Book) de:

¿Cuál es más elevado? ¿Cómo se interpreta? |

5) Otro indicador es el beneficio por acción (BPA), también conocido por sus siglas en inglés, EPS (earnings per share). Es decir, el beneficio dividido entre el número de acciones.

A diferencia del PER, a la hora de interpretar el BPA hay que ser muy cuidadoso, porque se mide en euros/acción, pero no dice nada de su cotización. Por ejemplo, si el beneficio por acción de Telefónica es 3 y el del Banco Santander es 1 eso no quiere decir nada ya que la acción de Telefónica puede estar cotizando a 12 y la del Santander a 2 euros. Entonces, aunque el BPA es mayor en el caso de Telefónica, al tener en cuenta la cotización de ambas empresas vemos que es relativamente menor. Lo que interesa es la evolución de este indicador.

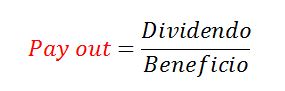

6) El dividendo por acción. Es decir, el dividendo dividido entre el número de acciones.

De la misma forma que sucedía con el Beneficio por Acción, a la hora de interpretar este ratio hay que tener cuidado, ya que no se puede comparar entre empresas distintas.

7) Coeficiente de reparto o pay out. Es el dividendo dividido por el beneficio. Por tanto, es la parte del beneficio que va a remunerar a los accionistas. Hay muchos inversores que más que pensar en si la acción subirá o bajará prefieren valores que remuneren a los accionistas. Esta filosofía de inversión se llama alta rentabilidad por dividendo o "high dividend yield" [ejemplo].

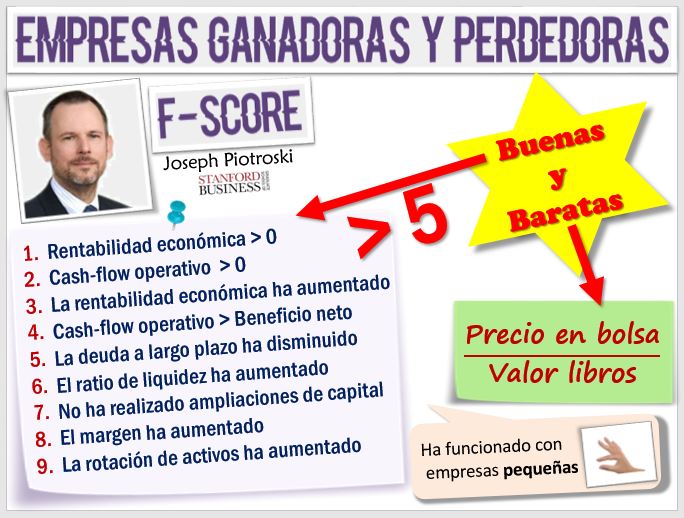

| Empresas buenas y baratas

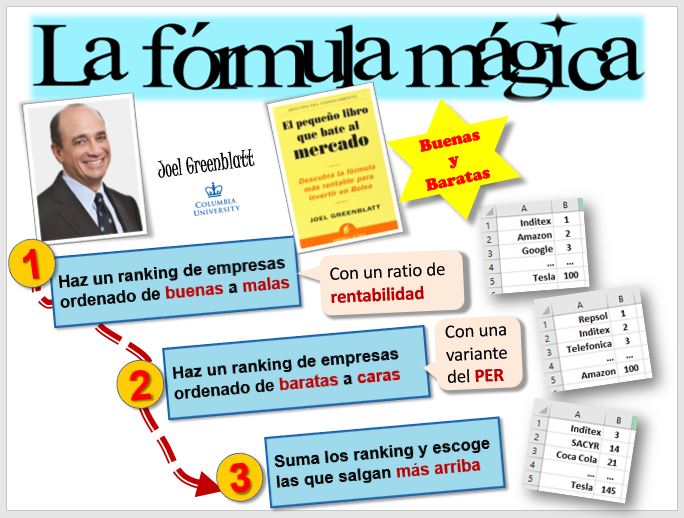

La filosofía de inversión del valor trata de identificar empresas infravaloradas, es decir, que valgan más del precio de mercado. Existen varias estrategias, como tratar de buscar empresas con dificultades pero que estén muy baratas. Pero la más habitual es identificar empresas buenas y baratas. Para ello se han desarrollado muchas fórmulas. Una de ellas es el F-score

Otro modelo similar, incluso más sencillo, es el propuesto por Joel Greenblatt, inversor y profesor en la Universidad de Columbia, autor de “El pequeño libro que bate al mercado”. Desarrolló la Fórmula Mágica

Se han desarrollado muchos modelos similares, algunos autores presentan a priori resultados muy satisfactorios pero hay que ser prudentes porque los estudios financieros no siempre son reproducibles, como alerta el profesor Campbell Harvey, que fue editor del Journal of Finance. |

Cada inversor tiene sus propios criterios, pero una estrategia habitual en la filosofía de "inversión en valor" o "value invesment" es tratar de buscar empresas "buenas" que estén "baratas". Veamos LIERDE SICAV [rentabilidad] [filosofía ver página 11] [cotización] [noticia, pero ojo a los ricos también los timan]. Puede ser útil el Mapa mundial de PER (https://finviz.com/map.ashx?t=geo&st=pe). EJERCICIO: Busca en Yahoo Finanzas acciones de:

|

¿Funciona el análisis fundamental? Pregunta a Warren Buffett y su empresa Berkshire_Hathaway.

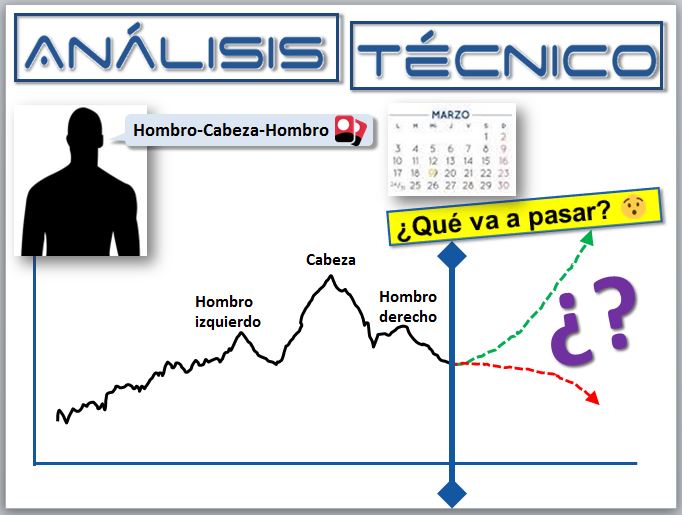

Los seguidores del análisis técnico utilizan técnicas gráficas y de reconocimiento de patrones. No les interesa tanto el valor intrínseco sino el precio y aspectos de mercado como el volumen contratado cada día [ejemplo compraventa de viviendas]. La siguiente imagen muestra una de estas figuras, identificada como "hombro-cabeza-hombro". En principio se trata de situación alcista, ya que la acción ha subido bastante pero últimamente ha experimentado una bajada. ¿Será eso un indicativo de desplome de la acción? o, por el contrario, después de esa corrección ¿le toca subir de nuevo?

Los analistas técnicos suelen interpretar esta figura como un indicio de cambio de tendencia y recomendarían vender. En este caso:

- Trazan la llamada "línea del cuello", que pasa por los dos hombros, de color rojo en la figura.

- Calculan la distancia entre la cabeza y la línea del cuello.

- Predicen que esa misma distancia es lo mínimo que va a bajar la acción. Trasladan la distancia anterior donde acaba el hombro derecho, es decir, sobre el punto de corte con la línea del cuello.

En este caso, como vemos en la figura, han acertado. Porque, efectivamente, la acción bajó de precio.

Más jerga de los seguidores del análisis técnico:

- Las líneas de resistencia en tendencia alcista. Cuando la tendencia es al alza, el experto opina que hay un umbral o máximo al que llegará la cotización de la acción, que será difícil que la acción lo “rompa”, es decir, que dejará de subir.

- Las líneas de soporte en tendencia bajista. Cuando la cotización baja, hay un mínimo que el experto opina que no será traspasado, la acción dejará de bajar y se producirá un “rebote”.

- Más figuras: hombro-cabeza-hombro invertido, doble techo, doble suelo, techo redondeado, triángulo simétrico, hueco de agotamiento...

Informes de análisis técnicos:

- Renta4 (https://www.r4.com/articulos-y-analisis/tecnico)

- Foro de Rankia sobre análisis técnico (http://www.rankia.com/foro/analisis-tecnico).

¿Funciona el análisis técnico? Para el famoso inversor Peter Lynch es la "Ciencia de los altibajos". No obstante, pregunta a Expert Timing Systems (https://www.etsfactory.com), puedes buscarla en SABI (http://ciberconta.unizar.es/sabi).

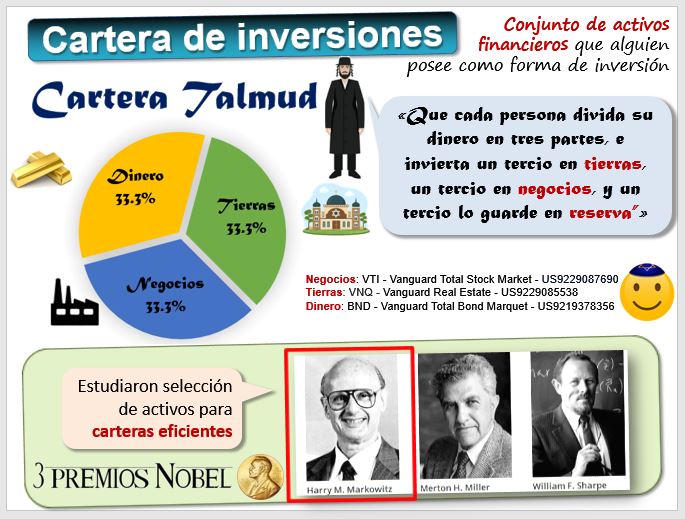

Una cartera (portfolio) es el conjunto de activos financieros que posee una empresa -o un particular- como forma de inversión. La cartera se compone de acciones, fondos de inversión, bonos, depósitos y otros valores. Puede tener como fin la especulación o hacerse con una participación significativa de las empresas que los han emitido.

La figura muestra un ejemplo de cartera, la Cartera Talmud que aparece en el Talmud, libro que recoge las leyes y tradiciones judías de hace 1.500 o 1.800 años. "Que cada persona divida su dinero en tres partes, e invierta una tercera parte en tierras, una tercera parte en negocios y una tercera que se quede con él en reserva". Podríamos interpretar “tierra” como inversión en el mercado inmobiliario, “negocios” como renta variable y “reserva” como bonos u oro. Hoy podríamos replicar esa cartera con fondos de inversión y otros productos financieros. Por ejemplo:

- Negocios: VTI - Vanguard Total Stock Market - US9229087690 (https://cbonds.es/etf/39/)

- Tierras: VNQ - Vanguard Real Estate - US9229085538 (https://cbonds.es/etf/31/)

- Dinero: BND - Vanguard Total Bond Marquet - US9219378356 (https://cbonds.es/etf/37/)

Otro ejemplo de cartera muy famosa es la Cartera Permanente de Harry Browne, que propone un 25% en acciones, un 25% en bonos a largo plazo, un 25% en oro y un 25% en liquidez. Si la economía va bien, las acciones subirán. Si hay inflación, el oro actua como refugio. Si hay deflación, los bonos se comportan bien en este escenario Si hay escasez de dinero en el mercado o una crisis, el dinero vendrá bien para comprar activos a buen precio.

Es frecuente que como parte de una estrategia de diversificación (no poner todos los huevos en la misma cesta) la cartera reparta el riesgo entre distintos activos financieros. Es decir, diseñar una cartera que maximice la rentabilidad, pero minimizando el riesgo. Es un tema de gran interés, estudiado por Markowitz en 1952, en su trabajo "Portfolio Selection". Harry M. Markowitz, Merton H. Miller y William F. Sharpe recibieron el Premio Nobel de Economía en 1990, "por sus trabajos pioneros en la Teoría de la Economía Financiera". Markowitz fue pionero en modelizar los rasgos fundamentales de la conducta racional del inversor, que busca aquella composición de la cartera que haga máxima la rentabilidad para un determinado nivel de riesgo, o bien, un mínimo riesgo para una rentabilidad dada. Miller estudió algunos problemas de los mercados financieros, especialmente la estructura financiera de las empresas, así como la política de dividendos.

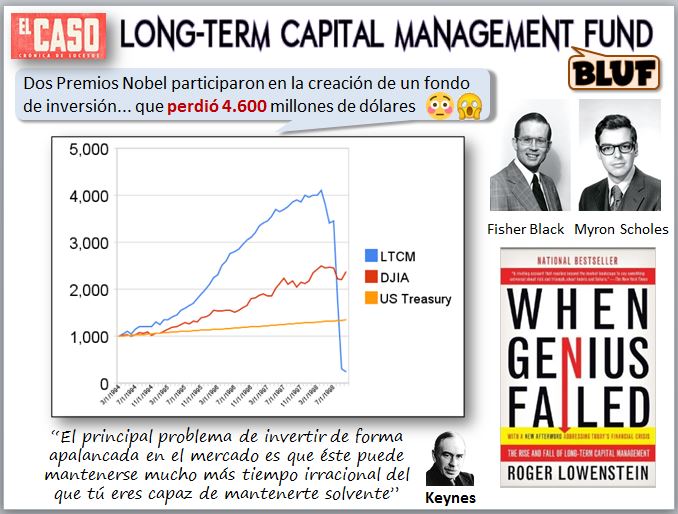

| El caso "Long-Term Capital Management Fund".

Como sabemos, el término correcto para el Premio Nobel de Economía es Premio del Banco de Suecia en Ciencias Económicas en memoria de Alfred Nobel

|

Veamos la evolución de la cotización de los dos bancos más grandes de Estados Unidos: JP Morgan Chase (JPM

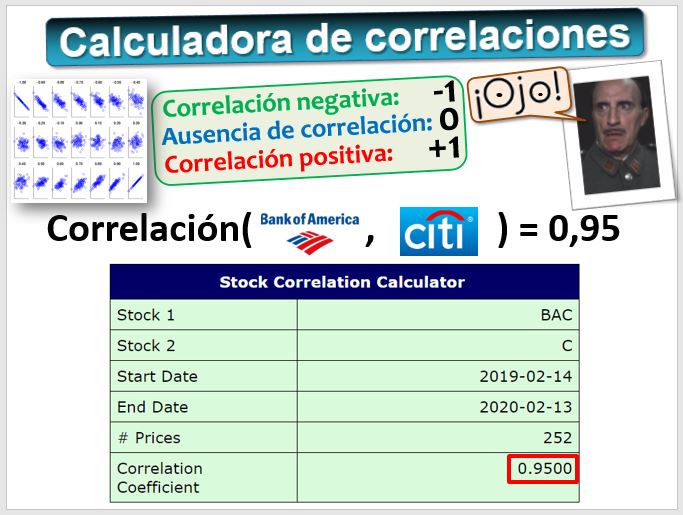

En la figura podemos apreciar que la evolución en la cotización es similar. Esto no es sorprendente, ya que ambas entidades pertenecen al mismo sector, son similares en tamaño y pertenecen al mismo país. Un aspecto básico en la gestión de carteras es analizar la correlación entre las acciones que la componen. En Internet podemos encontrar muchas calculadoras online para calcular el coeficiente de correlación

Si queremos diversificar el riesgo podemos incorporar valores que no estén correlacionados o incluso que tengan correlaciones negativas.

Existen calculadoras que permiten calcular el coeficiente de correlación entre dos o más acciones. El coeficiente de correlación varía entre -1 y +1 y significa:

Por ejemplo, en Stock Correlation Calculator (https://www.buyupside.com/calculatorsstocksinput/stockcorrelationinput.php) podemos calcular la correlación entre el Banco de Santander (SAN) y Vodafone (VOD) durante un periodo de tiempo. En este caso el coeficiente de correlación era negativo -0,32 [publicidad]. Si son varias las acciones a analizar podemos calcular la Matriz de Correlaciones, como en Macroaxis (http://www.macroaxis.com/invest/marketCorrelation?s=GOOG,MSFT,T,A,CRM,XOM,TEF,SAN&ot=table&mode=i).

EJERCICIO: Busca empresas con correlaciones negativas con respecto al Banco Santander. |

Para seguir aprendiendo

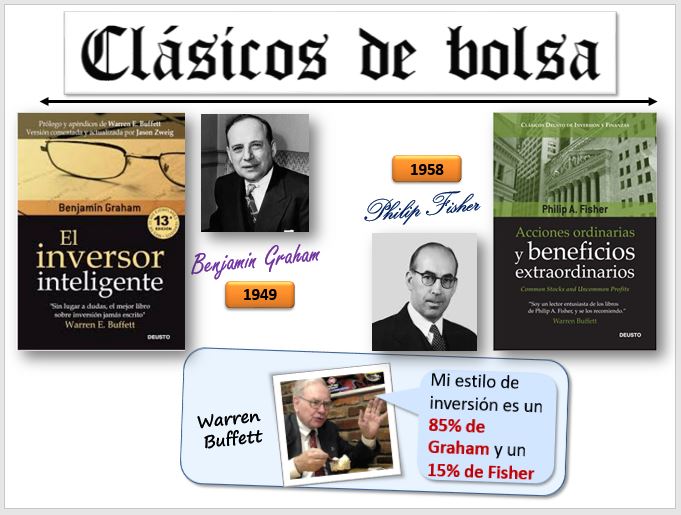

Para seguir aprendiendoEl legendario inversor Warren Buffett dijo en muchas ocasiones que su estilo de inversión era un 85% Graham y un 15% Fisher. Se refería a dos autores clásicos, Benjamin Graham , precursor del análisis fundamental y autor de "El inversor inteligente" en 1949, pero cuya última edición está actualizada por Jason Zweig, columnista del Wall Street Journal. Graham es el padre de la inversión en valor y fue profesor en la Escuela de Negocios de Columbia. Philip Fisher es también uno de los grandes inversores de todos los tiempos, pionero en la técnica de la inversión en crecimiento, seleccionando aquellas empresas que tuvieran la posibilidad de crecimiento a largo plazo. Publicó “Acciones ordinarias y beneficios extraordinarios” en 1958. Dos libros clásicos muy recomendables.