Cada vez más empresas y productos financieros llevan la etiqueta de "sostenible", "responsable", "ecológico" o "solidario" … pero muchas veces es pura propaganda ¿Cómo distinguir el lavado de imagen verde o greenwashing  en la industria financiera, de los proyectos que realmente aportan a la sociedad? Numerosos emprendedores idean negocios que buscan mejorar la sociedad ¿Dónde pueden encontrar financiación?

En la asignatura hemos aprendido que las técnicas de valoración financiera pueden ayudar a valorar aspectos tan distintos como una patente, una marca, un proyecto de inversión, una empresa o un pagaré ¿Pueden ser útiles para valorar el impacto social de un proyecto de inversión? Esta lección trata sobre las Finanzas Sociales, parte de las Finanzas que trata de aplicar los conocimientos habitualmente utilizados en Economía Financiera al desarrollo sostenible [noticias 1, 2, 3, 4, y 5].

en la industria financiera, de los proyectos que realmente aportan a la sociedad? Numerosos emprendedores idean negocios que buscan mejorar la sociedad ¿Dónde pueden encontrar financiación?

En la asignatura hemos aprendido que las técnicas de valoración financiera pueden ayudar a valorar aspectos tan distintos como una patente, una marca, un proyecto de inversión, una empresa o un pagaré ¿Pueden ser útiles para valorar el impacto social de un proyecto de inversión? Esta lección trata sobre las Finanzas Sociales, parte de las Finanzas que trata de aplicar los conocimientos habitualmente utilizados en Economía Financiera al desarrollo sostenible [noticias 1, 2, 3, 4, y 5].

Se trata de pensar más allá del ámbito económico para incorporar los aspectos sociales y medioambientales en la toma de decisiones financieras. Como disciplina orientada a la acción social trata de desarrollar productos y servicios financieros innovadores para conseguir un mundo mejor, así como el desarrollo de mercados financieros con orientación social.

La figura muestra que nos sirve el mismo esquema que hemos seguido en el resto de lecciones, es decir Inversión y Financiación, pero ahora visto desde un enfoque social. Por ejemplo, si anteriormente hemos aprendido conceptos sobre Fondos de Inversión ahora conoceremos un tipo de Fondo de Inversión especial, los llamados Fondos Éticos que invierten en empresas que cumplen una serie de requisitos sociales o medioambientales. Lo mismo sucede con la banca. También existen índices bursátiles sostenibles que incorporan solo a las empresas que acreditan una gestión responsable a través de conductas ejemplares en las distintas facetas que constituyen la sostenibilidad y la responsabilidad corporativa. Algunos bancos solo prestan a empresas y proyectos que cumplen unos requisitos, es lo que se conoce con el nombre de Inversión bancaria responsable, que sigue los llamados Principios de Ecuador. Existen emprendedores -e inversores- que no solo buscan maximizar el beneficio, sino cambiar el mundo. Son los emprendedores -o inversores- sociales. En cuanto a la financiación, también existen fórmulas especiales para este tipo de proyectos. Un ejemplo es el Capital Riesgo Social, donde los inversores solo financian proyectos con impacto social positivo. También existen Bancos éticos que van más allá de los Principios de Ecuador y solo financian proyectos con un impacto positivo para la sociedad. Una fórmula que aúna Internet y la financiación social son los préstamos sociales P2P, que canalizan dinero de particulares a través plataformas de Internet y ayudan a muchas personas a salir de la exclusión financiera. Finalmente existen otras formas de financiar proyectos sociales, desde los bancos de tiempo a los grupos de ahorro, personas que se organizan de manera voluntaria y se reúnen para ahorrar dinero. Tras conocer estas propuestas de financiación e inversión, aprenderemos algunas de las metodologías de valoración de impacto social, como complemento a la valoración financiera.

Apartados:

Puedes descargar esta hoja de cálculo con un ejemplo de cálculo de la rentabilidad social de una inversión o SROI -> [13-SROI.xls].

La figura muestra lo que se denomina Triple Cuenta de Resultados

- Tener "viabilidad" económica

- Ser "equitativo" desde el punto de vista social

- Ser "permisible" para el medioambiente

Por tanto, a la hora de realizar una inversión tendremos que tener en cuenta no solo el rendimiento económico de la misma sino el social y medioambiental, de forma que un proyecto que desde el punto de vista de vista económico sea muy interesante pero no sea socialmente equitativo o permisible medioambientalmente será rechazado.

Podemos definir la Responsabilidad Social Corporativa (RSC) como la forma de conducir los negocios de las empresas que se caracteriza por tener en cuenta los impactos que todos los aspectos de sus actividades generan sobre sus clientes, empleados, accionistas, comunidades locales, medioambiente y sobre la sociedad en general. Ello implica el cumplimiento obligatorio de la legislación nacional e internacional en el ámbito social, laboral, medioambiental y de Derechos Humanos, así como cualquier otra acción voluntaria que la empresa quiera emprender para mejorar la calidad de vida de sus empleados, las comunidades en las que opera y la sociedad en su conjunto.

Se trata de:

- En primer lugar, cumplir las normas: laborales, fiscales, medioambientales. Pero, además, la RSC exige un plus, un compromiso ético en todas las actividades que realiza la empresa.

- La RSC se manifiesta en los impactos que genera la actividad empresarial en el ámbito social, medioambiental y económico. Un concepto muy utilizado es el de stakeholder

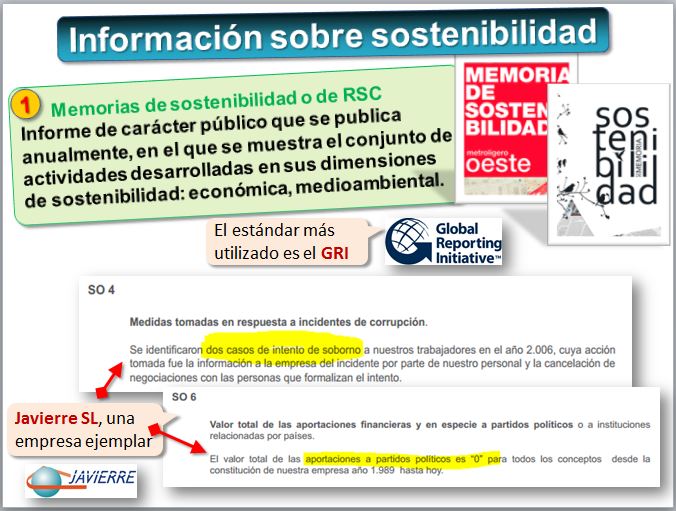

- Ese triple impacto hay que documentarlo (registrarlo), medirlo (valorarlo) y divulgarlo (preparar informes). En estos documentos, llamados Memorias de Sostenibilidad, se expresa el desempeño de una empresa en las tres dimensiones: económica, ambiental y social.

Información sobre sostenibilidad Información sobre sostenibilidad

El primer paso para valorar algo es obtener la información. Cuando hemos evaluado proyectos desde el punto de vista financiero hemos echado mano de la contabilidad, que nos suministraba información financiera sobre la empresa. Ahora que tenemos que valorar proyectos desde el punto de vista social también echaremos mano de la contabilidad, pero de la contabilidad social, que también recibe el nombre de información social de la empresa, información sobre la responsabilidad social o información de base social. Lo que se hace es adaptar el método y las técnicas de la contabilidad convencional y el buen hacer y experiencia del contable a la generación de información de naturaleza social. En el año 2017 se aprobó el Real Decreto-ley 18/2017, también llamado Ley de Información Financiera. Las empresas o entidades de interés público grandes, es decir, que tengan más de 500 empleados y un activo total de 20 millones de euros o 40 millones en volumen neto de negocio, tienen que presentar un informe especial sobre cuestiones medioambientales, sociales y relativas al personal, respeto de los derechos humanos, asuntos relativos a la lucha contra la corrupción y el soborno, detalles sobre su cadena de suministro y procedencia de minerales de zonas afectadas por conflictos.

Los contables han desarrollado numerosos indicadores sociales que agrupan en las llamadas memorias de sostenibilidad o de responsabilidad social corporativa o empresarial (RSC o RSE). Es un informe de carácter público que se publica anualmente, en el que se muestra el conjunto de actividades desarrolladas en sus dimensiones de sostenibilidad: económica, medioambiental y social. Veamos algunos ejemplos:

¿Cómo se preparan estas memorias de sostenibilidad? ¿Hay algo así como el Plan General de Contabilidad, pero para "esto"? Lo más parecido es la Iniciativa de Reporte Global o Global Reporting Initiative, más conocido por sus siglas en inglés, el GRI (https://www.globalreporting.org), cuyo fin es aumentar la calidad de la elaboración de las memorias de sostenibilidad, hasta hacerlas semejantes a los informes financieros en cuanto a comparabilidad, rigor, credibilidad, periodicidad y verificabilidad. Son las Guías G4. |

En resumen, con las Finanzas Sociales se trata de integrar este enfoque de la Responsabilidad Social Corporativa y su Triple Cuenta de Resultados al campo de las Finanzas, por tanto, integrando además de los aspectos económicos los aspectos sociales y medioambientales en cualquiera de las actividades y procesos.

La Inversión Socialmente Responsable consiste en integrar los valores éticos, medioambientales y sociales en las decisiones de inversión. Existen muchas opciones para este tipo de inversores.

- Los llamados Fondos Éticos invierten en empresas que cumplen una serie de requisitos.

- Algunos bancos solo prestan a empresas que cumplen unos parámetros, es lo que se conoce con el nombre de Inversión bancaria responsable, que sigue los llamados Principios de Ecuador.

- También existen índices bursátiles sostenibles que incorporan solo a las empresas que cumplen unos requisitos sobre sostenibilidad.

- Existen emprendedores -e inversores- que no solo buscan maximizar el beneficio, sino cambiar el mundo. Son los emprendedores -o inversores- sociales.

Los fondos de inversión son Instituciones de Inversión Colectiva (IIC) que captan dinero (fondos) de distintos inversores para invertirlos en diferentes instrumentos financieros, responsabilidad que se delega a una sociedad administradora que puede ser un banco o institución financiera. La idea general de los gestores de este tipo de fondos, a veces llamados éticos, sostenibles o solidarios, es seleccionar las empresas en las que invertir bajo el prisma de la "Triple Cuenta de Resultados", de forma que cumplan los principios de la RSC.

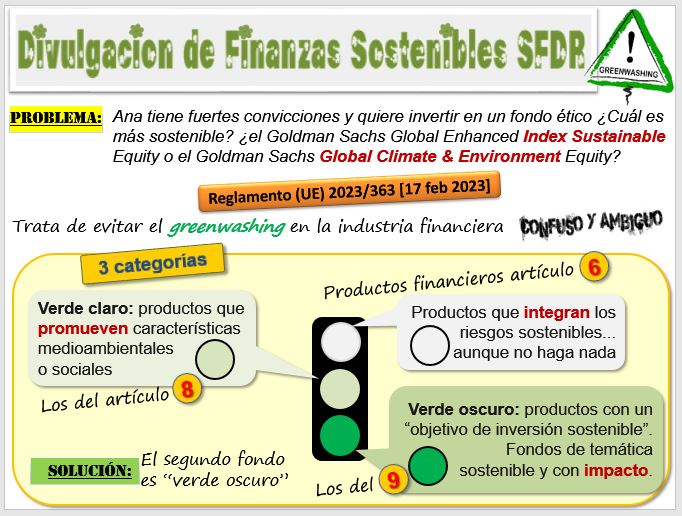

El Reglamento (UE) 2023/363 [17 feb 2023] del Parlamento Europeo sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros trata de estandarizar la publicidad, para evitar el greenwashing, es decir, que el sector financiero haga pasar por sostenibles productos que no lo son [enlace a CNMV y directivas europeas]. Así, distingue entre productos que promueven características medioambientales o sociales (artículo 8) que merecen llevar un distintivo de color "verde claro" y aquellos productos con un objetivo de inversión sostenible, como los fondos de inversión que busquen un impacto positivo en la sociedad (artículo 9) que merecen el distintivo de color "verde oscuro".

EJERCICIO: ¿Qué fondo es más sostenible? ¿El Goldman Sachs Global Enhanced Index Sustainable Equity ISIN: LU2037300980 o el Goldman Sachs Global Climate & Environment Equity, ISIN: LU0332194157? Según pone en el folleto del inversión, el primer fondo es artículo 8 (verde claro) y el segundo es artículo 9 (verde oscuro), por tanto el segundo. |

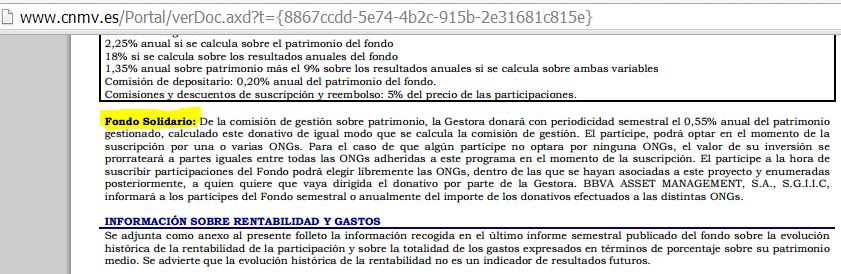

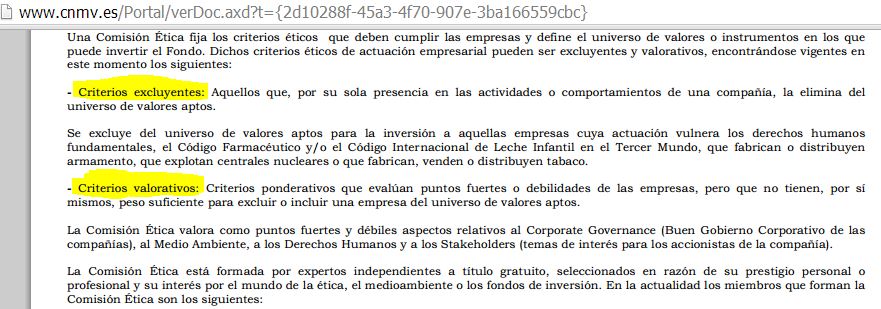

Accedemos a la web de la Comisión Nacional del Mercado de Valores CNMV.es (http://www.cnmv.es), al apartado [Inversión colectiva y capital riesgo] -> [Consultas a Registros Oficiales de Instituciones de Inversión Colectiva] -> [Búsqueda de fondos y sociedades de inversión] -> palabras solidario, sostenible, ético.... Ejemplos de Fondos Solidarios: BBVA Futuro ISR, FI . Podemos leer el "Folleto de la Emisión" [sobre comisiones]. . 1530 vs 70

Un ejemplo de fondo ético es Microbank Fondo Ético. Como vemos en el "Folleto de Emisión" no invierte en empresas que venden o distribuyen tabaco. Es también un fondo solidario que destina parte de su comisión a entidades no lucrativas.

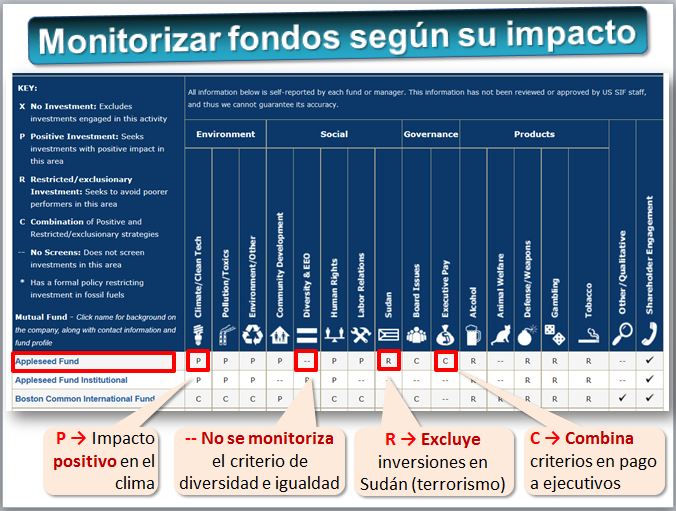

El Mutual Fund Performance Chart (http://charts.ussif.org/mfpc/) es un buscador de fondos de inversión socialmente responsables muy detallado [->Hacer clic en Screening and Advocacy]. Donde pone una "P" significa impacto positivo, por ejemplo, un fondo puede invertir en empresas con impacto positivo en el desarrollo de los derechos humanos o en el medioambiente. Si hay una "X" es que excluyen inversiones en determinadas empresas, por ejemplo, casinos.

EJERCICIO: Buscar en la CNMV otros fondos de inversión socialmente responsables. En el "Folleto de la Emisión" deben aparecer claramente identificado que se trata de un fondo solidario. EJERCICIO: Compara en Morningstar (https://www.morningstar.es) el fondo de renta variable internacional ético ISIN ES0125459034 con el fondo no ético ISIN ES0141754038 y con el fondo ISIN IE00B6R52259, que representa la evolución del mercado mundial, son unas 3.000 empresas de 50 países ¿Qué notas? [solución]. |

Muchos inversores que canalizan su dinero hacia la bolsa tienen sensibilidad social y no quieren invertir en empresas que no sean sostenibles. En los Mercados Financieros existen índices de sostenibilidad, que son índices bursátiles donde se agrupan compañías que cumplen con determinados criterios medioambientales, éticos o de responsabilidad social corporativa.

Los índices de sostenibilidad más conocidos son el Dow Jones Sustainability Index (http://www.supglobal.com...) en Nueva York [ver cotización y comparar con el Dow Jones] y el FTSE4 Good Index (https://www.ftserussell.com/products/indices/ftse4good) en Londres. El primero selecciona las empresas más sostenibles de un conjunto de 2.500 empresas que cotizan en bolsa, según unos parámetros e incluye varios cientos de empresas, de las unas 20 son españolas. En cuanto a las empresas españolas que cotizan en la Bolsa de Madrid, tenemos el FTSE4Good_IBEX_Index (http://www.bolsamadrid.es/esp/Indices/Ibex/FTSE4Good.aspx). Las empresas presumen de estar incluidas en estos índices. Veamos, por ejemplo, el Banco Santander (http://www.santanderannualreport.com).

Los bancos e instituciones financieras otorgan préstamos y a veces son acusados de prestar dinero a empresas que no cumplen los derechos humanos, lo que de forma indirecta también les salpica. BankTrack.org (https://www.banktrack.org/banks) es una red asociativa que vigila las prácticas del sector bancario, identificando malas prácticas.

No obstante, muchas entidades financieras han adoptado los Principios de Ecuador (http://www.equator-principles.com), directrices que adoptan de manera voluntaria para asegurar que los temas sociales y medioambientales son tenidos en cuenta en la financiación de los proyectos, especialmente en países en desarrollo. Podemos acceder al listado de instituciones firmantes (https://equator-principles.com/signatories-epfis-reporting/). La entidad financiera debe comprometerse a otorgar préstamos sólo a aquellos proyectos cuyos patrocinadores puedan demostrar su capacidad y disposición de que los proyectos se desarrollen con responsabilidad social y de acuerdo con prácticas de gestión ambiental adecuadas. Las entidades firmantes se comprometen a no financiar proyectos por encima de los 10 millones de dólares que no cumplan los 10 principios.

Los proyectos se clasifican como A, B o C según el riesgo social o ambiental sea alto, mediano o bajo. Para los proyectos A y B (riesgo social o ambiental alto y mediano), los prestatarios deben realizar una evaluación ambiental que aborde los temas ambientales y sociales identificados durante el proceso de clasificación. Tras la consulta pertinente con las partes interesadas afectadas por el proyecto a nivel local, los proyectos de la categoría A y B, de ser necesario, deben preparar Planes de Gestión Ambiental que afronten la mitigación y seguimiento de los riesgos ambientales y sociales.

Principio 1 |

El banco revisa y cataloga los proyectos en función del riesgo social y medioambiental como A, B o C. |

Principio 2 |

Para los proyectos de riesgo A o B se realiza una Evaluación Social y Medioambiental |

Principio 3 |

Se define la normativa social y medioambiental aplicable |

Principio 4 |

Se propone un Sistema de Gestión y Plan de Actuación |

Principio 5 |

Se consulta a las comunidades afectadas y se divulga la información |

Principio 6 |

Se dispone de un mecanismo de conciliación o de quejas |

Principio 7 |

Se realiza una revisión independiente por parte de un experto social o medioambiental |

Principio 8 |

El prestatario firma un contrato con unos compromisos que debe cumplir |

Principio 9 |

Un experto independiente realiza el seguimiento |

Principio 10 |

El banco informa anualmente de los préstamos concedidos, su categorización y la implementación |

El objetivo de cualquier empresa es ganar dinero y maximizar el valor de la empresa para los accionistas. Las ONGs, Organizaciones No Gubernamentales tratan de optimizar el bienestar público o social. Los emprendedores sociales crean empresas (no ONGs) pero cuyo objetivo tiene que ver con la Triple Cuenta de Resultados. Por tanto, tienen ánimo de lucro pero el desempeño en la dimensión social o ambiental es tan importante como ganar dinero.

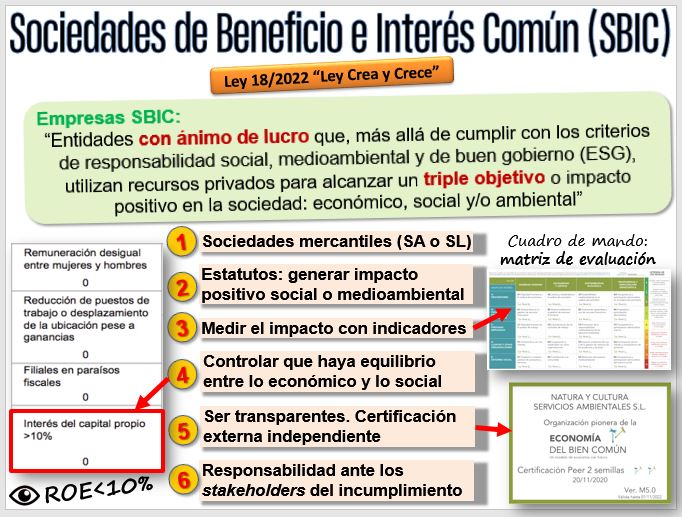

La Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas reconoce en la Disposición Adicional Décima la figura de las Sociedades de Beneficio e Interés Común (SBIC ), como aquellas sociedades de capital que, voluntariamente, decidan recoger en sus estatutos:

- Su compromiso con la generación explícita de impacto positivo a nivel social y medioambiental a través de su actividad.

- Su sometimiento a mayores niveles de transparencia y rendición de cuentas en el desempeño de los mencionados objetivos sociales y medioambientales, y la toma en consideración de los grupos de interés relevantes en sus decisiones.

Veamos algunos ejemplos de los indicadores e informes de auditoría: [ejemplo 1: Crowdants] [ejemplo 2: Nomad] [ejemplo 3: Natura].

Por tanto, ante un problema de la sociedad, un emprendedor social trata de desarrollar una respuesta innovadora. Veamos el caso de la empresa FrogTek y su software TiendaTek.

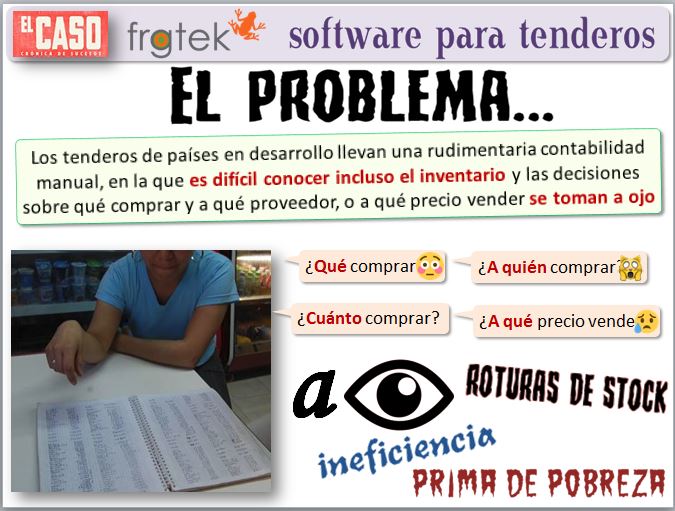

| FrogTek. Tiendas de barrio de países en desarrollo... que disponen de tecnología punta

FrogTek (http://www.frogtek.org) es una empresa instalada en el Parque Tecnológico Walqa (Huesca) con sede en Nueva York y establecimientos en México, Colombia y clientes en muchos países en desarrollo. Es una empresa social con ánimo de lucro que desarrolla aplicaciones dirigidas a los micro-emprendedores de países en desarrollo. Es una empresa innovadora e internacionalizada. ¿Cuál es el problema que quiere resolver? Los tenderos de barrio de muchos países en desarrollo tienen muchos problemas de gestión. Al carecer de ordenadores y programas informáticos, apenas disponen de información sobre qué productos se venden más, cuales dejan más margen o qué stock tienen en el almacén. Así es imposible optimizar el inventario o predecir la demanda, con lo que la toma de decisiones sobre aspectos básicos como qué productos pedir, qué cantidad, a qué proveedor o cuándo hacerlo se realiza sin ninguna planificación, lo que se traduce en roturas de stock, menores ventas e ineficiencia.

Esta ineficiencia se traslada a los clientes de estas pequeñas tiendas de barrio, gente humilde, que muchas veces paga precios más altos que los que puede obtener en una gran superficie. Nace así la denominada prima de pobreza

A los emprendedores de Frogtek, un grupo de ingenieros que ya tenían experiencia profesional en el desarrollo de software para móviles, se les ocurrió diseñar una aplicación informática para estos tenderos, TiendaTek (https://tiendatek.info). Es un programa de gestión que se maneja desde el teléfono móvil o una tableta, que posibilita que los tenderos, normalmente personas con poca formación y menos recursos, dispongan de la tecnología más puntera: un smartphone conectado a Internet que permite acceder a una aplicación de gestión en la nube, dotado de lector de código de barras que favorece la oficina sin papeles y una base de datos sincronizada compartida con los otros tenderos que permite agilizar el proceso de inventario, la optimización de los pedidos y obtener recomendaciones e informes de gestión (https://frogtek.org/analytics/). En el siguiente vídeo puedes ver su funcionamiento.

|

Existen redes de emprendedores sociales. La más conocida es Ashoka (http://www.ashoka.es). Ashoka es una organización global, independiente y sin ánimo de lucro formada por 3.000 emprendedores sociales de 71 países, de ellos unos 23 son españoles. Una frase de Bill Drayton

¿Y cómo se financian estos emprendedores sociales? Pueden acceder a fondos en los circuitos normales: un primer paso es acudir a las tres FFF (Family, Friends, Fools), a la financiación bancaria o al capital riesgo. Pero dado el carácter social de sus proyectos, también existen fórmulas especiales para este tipo de proyectos.

- Un ejemplo es el capital riesgo social, donde los inversores solo financian proyectos con impacto social.

- También existen bancos éticos que van más allá de los Principios de Ecuador.

- Una fórmula que aúna Internet y la financiación social son los préstamos sociales P2P a través de Internet, que ayudan a muchas personas a salir de la exclusión financiera.

- Finalmente existen otras formas de financiar proyectos sociales, desde los bancos de tiempo a los grupos de ahorro.

Son inversiones de capital riesgo, (el inversor no es un prestamista, sino que toma una participación en el capital de la empresa) pero solo invierten en negocios que obtienen un impacto positivo en la sociedad o en el medioambiente, no solo buscan la rentabilidad financiera.

| Capital Riesgo Social. El caso CREAS.

CREAS (http://www.creas.es) es una fundación pionera en España en la utilización del capital riesgo social como instrumento de inversión que busca la rentabilidad económica y el impacto social.

A través de dos fondos, Creas Inicia y Creas Desarrolla, apoyan el emprendimiento social e invierten en proyectos empresariales que tienen como prioridad la creación de valor social y medioambiental. CREAS utiliza el capital riesgo social, como instrumento financiero para invertir en los proyectos empresariales. Un ejemplo de empresa financiada es Bluemove (https://creas.es/portfolio-case/bluemove/) que ofrece un servicio de coches por horas (carsharing), como alternativa al coche privado y al alquiler tradicional [primera desinversión, rentabilidad de dos dígitos -> Europcar https://www.europcar.es/es-es/p/service/europcar-on-demand]. Para realizar inversiones aplican los siguientes criterios de selección de proyectos:

|

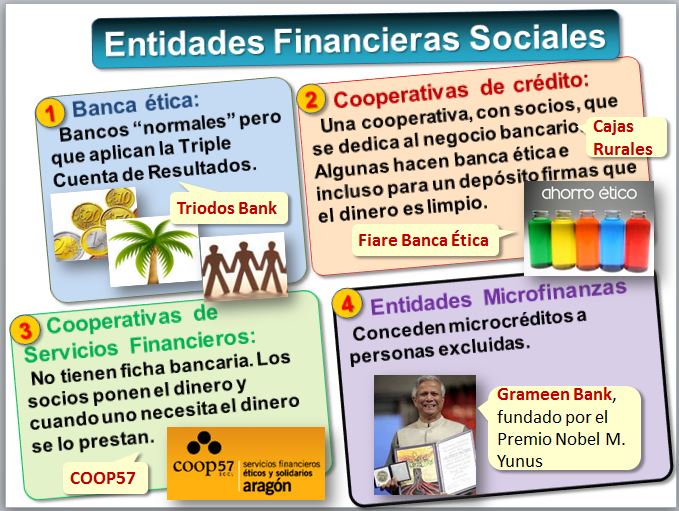

Más allá de los criterios de Ecuador, existen entidades financieras socialmente responsables.

Los bancos éticos aplican en su negocio la perspectiva de la Triple Cuenta de Resultados. Por tanto, son entidades financieras que no se limitan a realizar su actividad normal de comprar y vender dinero (intermediación financiera) gestionando adecuadamente los riesgos financieros de cada operación. Además, valoran los riesgos sociales y medioambientales y ofrecen productos y servicios que contribuyen al desarrollo sostenible. Responden así a los deseos de sus clientes, personas preocupadas por el destino de su ahorro y sus accionistas, interesados por el impacto social.

Además de los bancos existen otras instituciones financieras, como las Cooperativas de Crédito. Son sociedades mercantiles privadas formadas por sus socios, que adoptan la forma legal de sociedad cooperativa pero además son entidades de depósito, por tanto, equiparables a las restantes entidades bancarias, supervisadas por el Banco de España. Un ejemplo son las cajas rurales, que sirven a sus socios, agricultores y gente del campo. También existen lo que podríamos denominar Cooperativas de Crédito Éticas, una de ellas es la Fundación Inversión y Ahorro Responsable, Fiare (https://www.fiarebancaetica.coop/). Cuando un cliente hace un depósito en esta entidad, debe declarar que no ha sido obtenido contraviniendo el código ético de FIARE (http://www.fiarebancaetica.coop/documento/codigo-etico).

También existen Cooperativas de Servicios Financieros. A diferencia de las anteriores no tienen ficha bancaria, no son una entidad de depósitos como pueden serlo las cajas rurales. Por tanto, no comercializan productos financieros y están fuera del ámbito de supervisión del Banco de España. Un ejemplo es Coop57 (https://coop57.coop/es/aragon). Son los socios (empresas de Economía Social, como la empresa de ciclo mensajeros Laveloz (http://www.grupolaveloz.com/) quienes ponen el dinero (que se guarda en un banco "de verdad" pues no pueden captar depósitos) y si necesitan un préstamo, por ejemplo, para comprar una furgoneta nueva, acuden a Coop57 donde un comité analiza la viabilidad financiera y social del mismo y decide sobre su concesión.

Finalmente, podemos incluir a las Entidades de Microfinanzas, muy extendidas en países en desarrollo, que conceden microcréditos y adoptan varias formas legales (banco, cooperativa, NGO...).

| Banca ética. Triodos Bank

Una de las entidades pioneras es Triodos Bank (http://www.triodos.es), un banco holandés fundado en 1980, que promueve una renovación del sistema financiero a través de su modelo de banca con valores. Utiliza el dinero de sus ahorradores e inversores para dar préstamos a empresas y proyectos de la economía real, en sectores sociales, culturales y medioambientales. El logo significa People-Planet-Profit y el propio nombre de la entidad deriva del griego Tri Hodos, τρία odoß, triple camino.

Sus criterios de financiación (https://www.triodos.es/es/criterios-financiacion) incluyen:

Dispone de un buscador (https://www.triodos.es/es/historias-banca-transparente), donde encontrar las iniciativas que ha financiado, referidas a agricultura ecológica, comercio justo, empleo, turismo sostenible, medio ambiente, salud, energías renovables, solar, naturaleza, educación, etc.

|

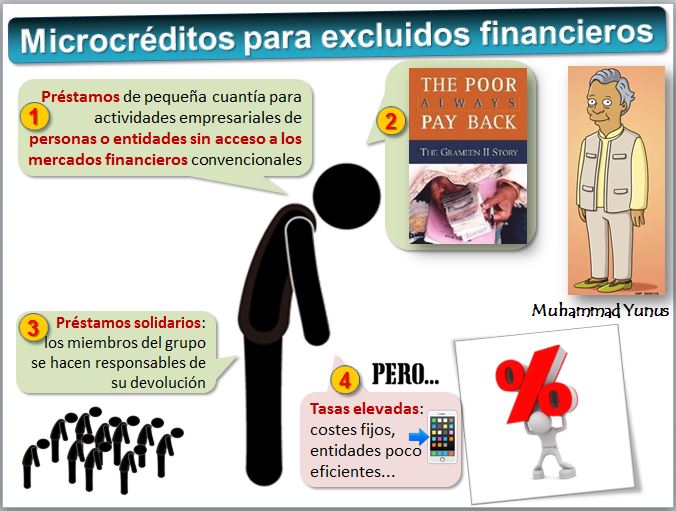

| Exclusión financiera y Microfinanzas

De las personas que no tienen acceso a los servicios ofrecidos por las instituciones financieras se dice que están en situación de exclusión financiera Lógicamente los excluidos financieros son en su mayoría personas pobres. Y si no reciben un crédito por parte de un banco es porque no tienen garantías. Muhammad Yunus |

Ya conocemos las empresas de préstamos P2P, que no son bancos, pero posibilitan que los inversores realicen préstamos a particulares. También existen algunas organizaciones especializadas en préstamos sociales, que permiten que los particulares presten o donen dinero directamente a pequeñas empresas o emprendedores de países en vías de desarrollo a través de Internet.

Ejemplos son Kiva (http://www.kiva.org) o Zidisha (https://www.zidisha.org). Una de las principales ventajas es que evitan intermediarios, pues entre los donantes existe la sospecha de que muchas donaciones no llegan a su destino y acaban en manos de corruptos.

| Préstamos a particulares con Kiva

Kiva (http://www.kiva.org/lend) es una organización sin ánimo de lucro fundada en 2005. Cualquiera puede realizar un préstamo, la cantidad mínima a aportar son 25 dólares. No son donaciones pues los clientes deben devolver los préstamos. El prestamista no recibe intereses, simplemente cuando el préstamo se devuelve utiliza ese dinero para prestar a otra persona. Sin embargo, los clientes sí que pueden pagar intereses, no a Kiva sino a entidades que intermedian y ponen en contacto al cliente con Kiva. El prestamista puede elegir a los solicitantes de acuerdo con varios criterios, como el destino del préstamo o el país.

Veamos qué tal le ha ido a Ana Karen, la tendera mexicana que solicitó un préstamo para comprar TiendaTek, el software de FrogTek (https://www.kiva.org/lend/456844). Si estudiamos la tabla de amortización del préstamo comprobaremos que en este caso Ana no paga intereses. Podemos consultar la lista de prestamistas y los préstamos que han realizado. El primero de ellos, Jan, ha realizado miles de préstamos, ya que al recibir la devolución de uno de ellos vuelve a prestar el dinero a otra persona, generando un círculo virtuoso. |

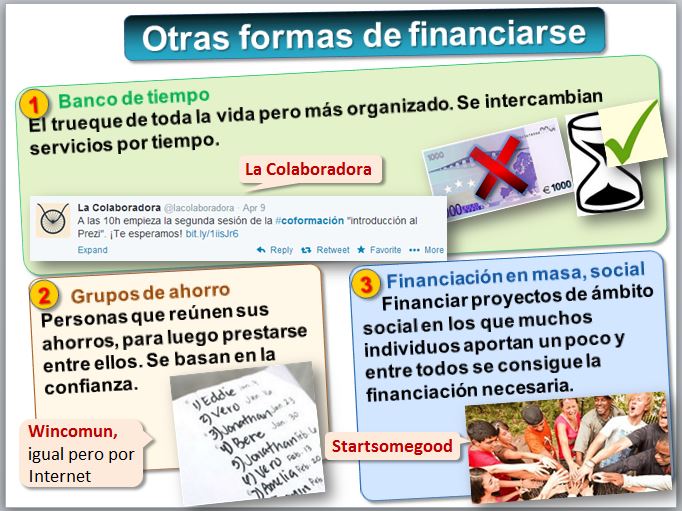

A veces, un emprendedor social no tiene financiación y necesita adquirir servicios. Alguien que diseñe el logo de su empresa, le haga la página web o un espacio donde empezar a trabajar. Si está dispuesto a dedicar parte de su tiempo puede acudir a un banco de tiempo, una adaptación moderna y más organizada del trueque de toda la vida. En los bancos de tiempo se intercambian servicios por tiempo. La unidad de intercambio no es el dinero sino una medida de tiempo, como el trabajo por hora, porque el tiempo es oro. En nuestro caso dicho emprendedor puede ser un experto en idiomas y a cambio de esos servicios realizar traducciones a inglés. La Asociación para el Desarrollo de los Bancos de Tiempo (http://adbdt.org) da apoyo a los bancos de tiempo para mejorar su funcionamiento. Veamos por ejemplo La Colaboradora (http://www.zaragoza.es/ciudad/sectores/activa/lacolaboradora/default.htm) se define como un espacio físico de Inteligencia Colectiva donde una comunidad colaborativa de 100 personas trabajan en sus proyectos empresariales, sociales o creativos con el único requisito de pago de intercambiar ideas, servicios y conocimiento a través de un banco del tiempo. Cada miembro pone al servicio de la comunidad una porción de su tiempo para ofrecer servicios de forma voluntaria como crear una web, traducir una carta al inglés o diseñar un logotipo, mientras que el resto de su tiempo de trabajo (un 95%) lo dedica a sus actividades profesionales.

Otra modalidad son los grupos de ahorro

En la lección 12 tratamos del crowdfunding o financiación en masa, que consiste en financiar proyectos en los que muchos individuos aportan un poco de dinero y entre todos se consigue la financiación necesaria, a través de plataformas en Internet. También existe el crowdfunding social, en este caso lo que se financian son exclusivamente proyectos de ámbito social o medioambiental. Por ejemplo, Startsomegood (http://startsomegood.com) o la plataforma electrónica española Bolsasocial (https://www.bolsasocial.com).

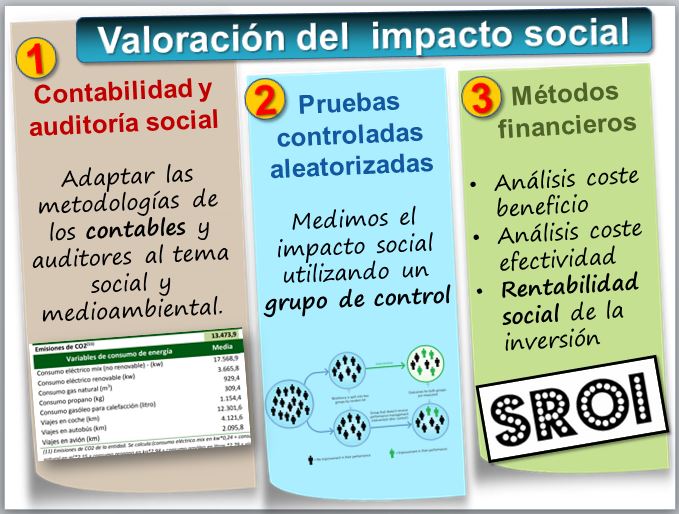

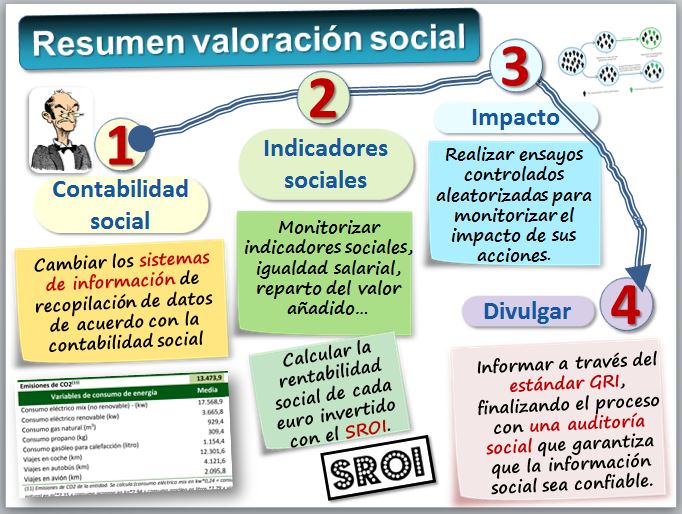

Las metodologías de valoración del impacto social tratan de cuantificar cómo afecta un producto o servicio creado por una empresa u organización a la calidad de vida de los individuos y de la comunidad. Por ejemplo, podemos tratar de medir el impacto social de un producto creado por una empresa social, cuantificar el impacto en el medio ambiente de un proyecto o de cualquier medida que ha tomado una empresa. Podemos clasificar las metodologías de valoración de impacto social en tres grupos.

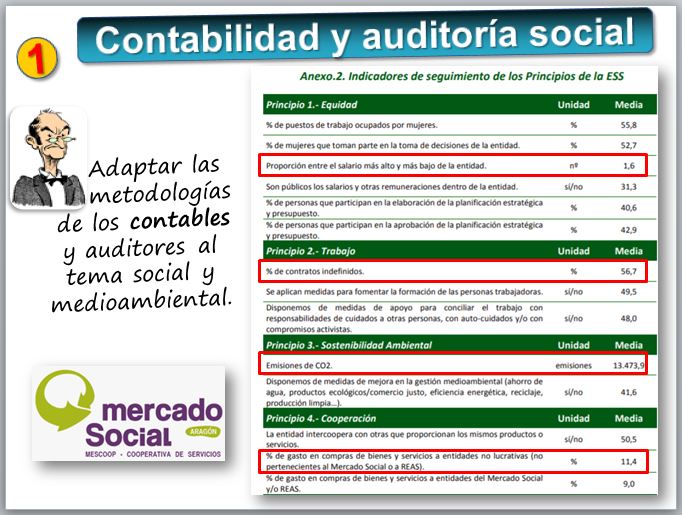

Las basadas en la contabilidad social y auditoría social. Tratan de adaptar las metodologías de los contables y auditores al tema social y medioambiental. El contable registra todos los impactos sociales y otros aspectos relacionados con la responsabilidad social, tratando de generar indicadores que puedan ser útiles. Posteriormente se lleva a cabo una auditoría social, proceso que permite evaluar los resultados obtenidos por las organizaciones, su comportamiento ético en el proceso y en el uso eficiente de los recursos económicos, técnicos y humanos. Por ejemplo, los tenderos clientes de Frogtek aumentan un ventas un 12% de media el primer año [http://developing.frogtek.org/2019/05/17/oferta-ingeniero-etl/]. Veamos por ejemplo el caso del Mercado Social (https://mercadosocialaragon.net), una cooperativa de servicios que funciona como red de producción, distribución y consumo de bienes y servicios, gestionada desde principios éticos, democráticos, ecológicos y solidarios. Esta red está constituida tanto por empresas y entidades de la economía social y solidaria, como por consumidores colectivos e individuales [informe balance y auditoría social].

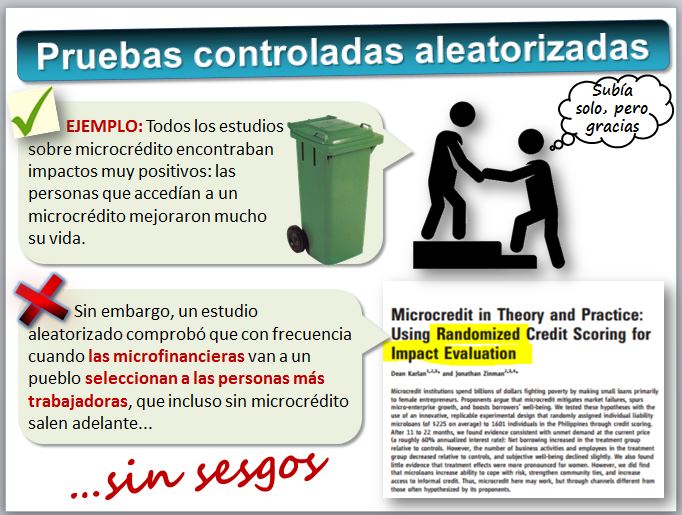

Desarrollando pruebas controladas aleatorizadas. Procedente de los ensayos clínicos esta metodología se usa para también para valorar el impacto social de un programa o proyecto. Los ensayos controlados aleatorios son un tipo de estudio experimental utilizado para realizar evaluaciones de impacto de programas sociales desarrollados por empresas (como el impacto de las subvenciones, donaciones, programas como los microcréditos, un producto social o proyectos de conservación ambiental, entre otros). Se asigna al azar quién recibe el programa y quién no (el grupo de control). Luego, se comparan los resultados entre ambos grupos, lo que revela el impacto real del programa social.

Un caso real es la valoración del impacto del microcrédito, por ejemplo, el trabajo de Karlan y Zinman (2011) o los trabajos de la economista Esther Duflo [Premio Princesa de Asturias de Ciencias Sociales, 2015 y Nobel de Economía 2019

muestran en qué condiciones el microcrédito tiene impacto positivo.

Metodologías financieras.

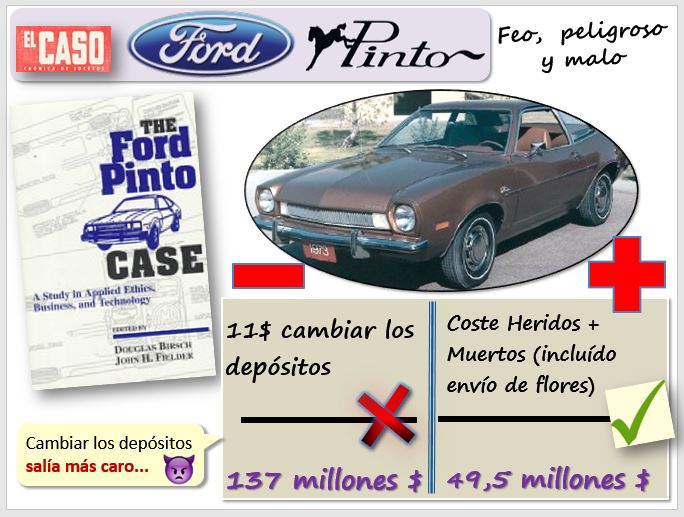

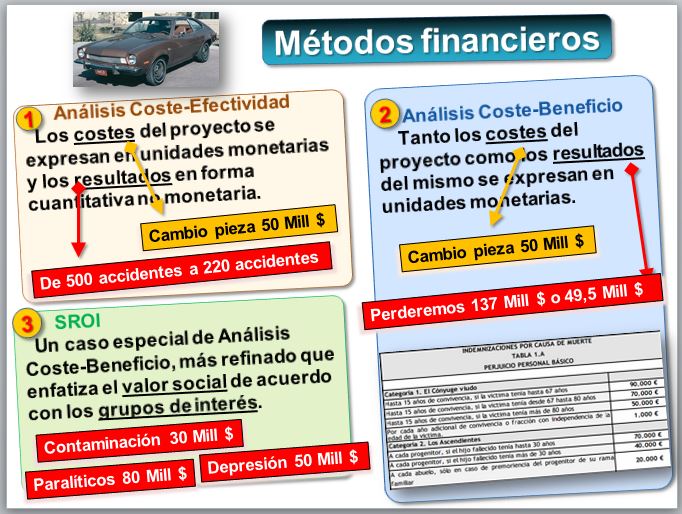

Estudiemos primero el caso del Ford Pinto, un ejemplo de comportamiento poco ético que aplica el llamado análisis coste-beneficio.

| Valoración financiera pura y dura. El caso del Ford Pinto: feo, malo y peligroso.

El Ford Pinto, no solo fue elegido como uno de los 15 coches más feos según la revista CBS News, y causante de muchos accidentes sino que su caso suele ponerse como ejemplo de falta de ética y malas prácticas empresariales [película vs realidad].

Puede leerse al respecto el caso práctico que preparó en 1994 la State University of New York. En el caso se cuestiona la falta de ética del fabricante de automóviles, que sabedor de los problemas que causaba la colocación del depósito de combustible que en ocasiones provocaba que se incendiara el vehículo, realizó un análisis financiero.

La compañía decidió seguir produciendo el automóvil sin cambios y hacer frente a los pleitos. Cabe señalar que la colocación del depósito era la habitual en muchos modelos de otros fabricantes y, en aquella época, el modo de actuar de Ford era frecuente en el sector. |

Existen varias metodologías financieras de valoración de impacto, siendo las más populares:

- Análisis coste-efectividad. En este caso los costes del proyecto se expresan en unidades monetarias y los resultados en forma cuantitativa no monetaria. Por ejemplo, en el caso del Ford Pinto se podría comparar el coste en dólares de varias alternativas (realizando cambios en el diseño del coche o sustituir piezas) con el número estimado de siniestros.

- Análisis coste-beneficio. Tanto los costes del proyecto como los resultados del mismo se expresan en unidades monetarias. Por ejemplo, en el caso del Ford Pinto se podría comparar el coste en dólares de varias alternativas (realizando cambios en el diseño del coche o sustituir piezas) con el resultado en dinero de dichas alternativas. Utilizaríamos las tablas de indemnizaciones de las compañías de seguros, que pagan una cantidad por cada siniestro, en función de aspectos como la edad del siniestrado, o si ha perdido una pierna. Un problema de esta técnica es el reducir todo a dinero.

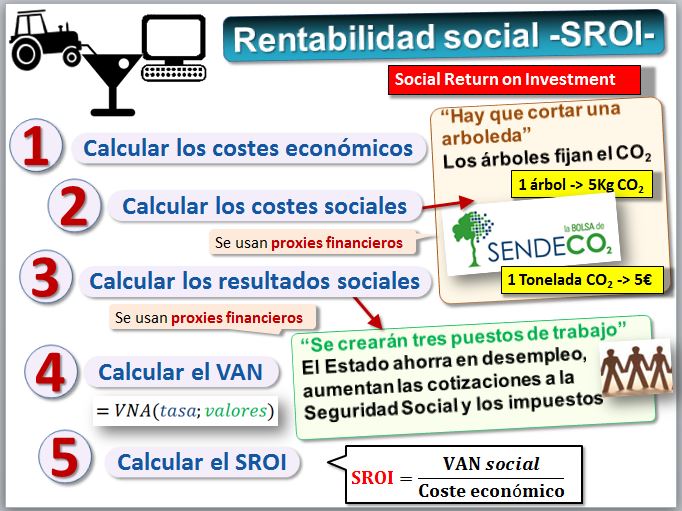

- Rentabilidad social. Un refinamiento del análisis coste beneficio es el propuesto por el SROI (Social return on investment), que enfatiza el valor social de la de la inversión de acuerdo con los grupos de interés que participan en el análisis y concluye calculado el VAN Social (Valor Actual Neto). Dado que el resultado son vidas humanas, habría que poner un precio a la vida, concepto ampliamente debatido por los economistas, filósofos o científicos. Además de contemplar costes como los producidos por la depresión de los familiares, que dejarán de trabajar, la contaminación producida en los accidentes al explotar el motor, u otros.

| Rentabilidad social. El SROI (Social Return on Investment)

Un refinamiento del análisis coste beneficio es el propuesto por el método SROI (Social Return on Investment), que es una metodología para evaluar la rentabilidad social de la inversión. Puede utilizarse para calcular la rentabilidad social de proyectos pasados o como metodología para estimar el valor social de un proyecto, en este caso útil para seleccionar los proyectos con más interés desde el punto de vista social. Se basa en el VAN (Valor Actual Neto), por lo que los inversores financieros se sienten cómodos al emplear un lenguaje bien conocido por ellos.

Vamos a calcular el SROI del proyecto agrícola "A" que vimos en anteriores lecciones. De forma simplificada consistiría en:

La siguiente figura está tomada de un estudio realizado por la empresa de consultoría social Zigla Consultores (https://zigla.la) sobre un proyecto de capacitación de cuidadores domiciliarios, es decir, es vez de tener a las personas mayores en una residencia de ancianos, se plantea capacitar a cuidadores que estarán en casa del anciano, por ejemplo, en régimen de cohousing.

La mayor crítica que recibe el SROI es la subjetividad y el poner un precio a los resultados sociales. Existen proyectos para crear bases de datos donde estén estandarizados esos precios. Por ejemplo, veamos el coste de la emisión de la tonelada de CO2 (https://web.archive.org/web/20200920202). |

Finalmente podemos resumir el marco de trabajo de una empresa que se plantee destacar en la medición del impacto social.

Para seguir aprendiendo

Para seguir aprendiendoEl libro Las finanzas en una sociedad justa del premio Nobel de Economía del año 2013, Robert Shiller, reivindica el papel del financiero. El subtítulo del libro es suficientemente ilustrativo: Dejemos de condenar el sistema financiero y, por el bien común, recuperémoslo. Propone que, con todos los controles necesarios, vuelva a ocupar el lugar que le corresponde y ayude al bien común en lugar de eliminarlo o minimizarlo. Sobre ética y economía es el título del libro de Amartya Sen, premio Nobel de Economía del año 2001. La Economía se ha convertido en la ciencia de la mera asignación eficiente de los recursos, distanciándose de la Ética. Pero la economía puede ser más productiva considerando de forma explícita las consideraciones éticas que afectan al comportamiento humano. Esther Duflo y Abhijit Banerjee recibieron el premio Nobel de Economía en el año 2019 por sus estudios de impacto realizados mediante el uso de muestras controladas aleatorizadas. En su libro Buena economía para tiempos difíciles proponen las mejores soluciones que puede aportar la Economía a nuestros mayores problemas, relacionados con la inmigración, el desempleo, la pobreza o el cambio climático.