Más allá de los bancos, muchas empresas usan las tecnologías de la información y comunicación para ofrecer productos y servicios financieros disruptivos que pretenden la desintermediación financiera, es decir, una menor participación de las instituciones financieras en el proceso de intermediación del ahorro y el crédito. Muchos de los nuevos actores son plataformas electrónicas o empresas de Internet [Noticia].

En la lección estudiaremos algunas formas de financiación que pueden resultar interesantes tanto para poner en marcha un negocio nuevo como para que los inversores puedan invertir su dinero.

Por ejemplo:

Apartados:

Puedes descargar estas hojas de cálculo con dos ejemplos -> [12-Emprestito.xls] y [12-PolizaCredito.xls].

Las empresas de capital riesgo aportan financiación y reciben una participación en una empresa. El socio de capital riesgo es un accionista que cobra dividendos, a diferencia del banco que cobra intereses. Además de financiar la empresa es típico que también realicen asesoramiento en la gestión de la empresa. Su participación en la empresa es temporal, es decir, que cuando el proyecto está maduro venden la participación y con los ingresos obtenidos entran en el capital de otras empresas.

Podemos identificar varios tipos de capital riesgo diferentes según el momento en que se realiza la inversión. De hecho, en inglés se distingue entre venture capital y equity capital. En el primer tipo, el capital riesgo está ligado a la financiación de empresas de reciente creación, mientras que el segundo invierte en empresas ya consolidadas. Un tercer tipo de capital riesgo son los llamados fondos buitre

, en este caso se especializan en entrar en empresas con dificultades, que compran a precio muy bajo. Con frecuencia no compran acciones sino deuda, por lo que en este caso no serían accionistas sino prestamistas.

- La modalidad venture capital se especializa en proyectos empresariales que se encuentran en etapas tempranas (las empresas start up). Es una modalidad poco extendida en España, en contraste con otros países como Estados Unidos. Surgen varias "rondas" en las que al principio el emprendedor tiene "el 100% de nada" y en cada ronda va cediendo parte del capital, pasando a tener "el 51% de un proyecto interesante", el "25% de una empresa importante" y acaba teniendo "el 2% de una multinacional que cotiza en bolsa". Podemos distinguir entre:

- Incubadora de proyectos. No aportan dinero, sino que "incuban" el proyecto, proporcionando lo necesario para que arranque, como un espacio físico, asesoramiento legal hasta que se convierte en un negocio rentable. Por ejemplo Ceminem, la incubadora de la Universidad de Zaragoza (https://spinup.unizar.es/ceminem-incubadora-y-laboratorios) o el Centro de Incubación (http://www.ciemzaragoza.es/)

- Muy a menudo los primeros que aportan dinero forman parte de las 3 F: Family, friends, and fools.

- Capital semilla o seed capital. Financia proyectos que están muy verdes todavía, por ejemplo, en fase de realización de estudios de mercado.

- Inversión en start up, empresas recién creadas. Los ingresos escasean y los primeros empleados suelen cobrar poco, pero reciben un paquete de acciones de la empresa que con el tiempo pueden valer mucho dinero. Si el inversor es un particular con dinero que invierte en empresas jóvenes se denomina business angel [como Carlos Blanco]. Se suele diseñar un sistema de incentivos para que los directivos y empleados logren sus objetivos. Normalmente mediante un Plan de Opciones sobre Acciones o stock options

- El equity capital o capital inversión invierte en empresas ya consolidadas. La incertidumbre es menor por lo que algunos proponen reservar el término capital riesgo para las que invierten en empresas recién creadas. A cada ronda de inversión la empresa vale más por lo que los que entran más tarde, asumen menos riesgos, pero tienen menos a ganar. Es importante valorar bien la empresa en cada ronda de financiación. Por ejemplo, si valoramos la empresa en 1.000.000 de euros alguien que quiera un 10% debe aportar 100.000€.

- El objetivo de muchas empresas es salir a bolsa, que supone la culminación del proceso.

Como vemos en la figura, desde que el emprendedor tiene una idea hasta que la empresa que ha creado alcanza un buen tamaño, o incluso sale a bolsa, se suceden muchas fases.

En cuanto a los tipos de operaciones de capital riesgo, especialmente en la modalidad de equity capital, podemos encontrar:

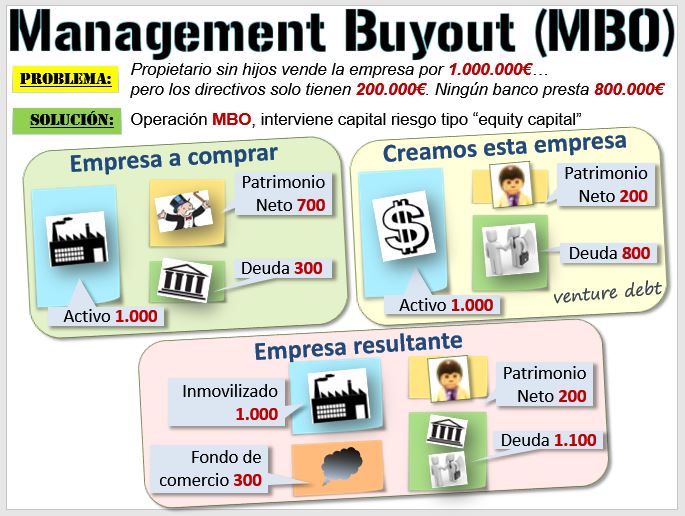

- Management Buy-Out (MBO). Son los propios directivos que trabajan en la empresa los que la adquieren. Una situación habitual sucede cuando una empresa familiar sin descendientes plantea que la mejor opción sería que fueran los directivos quienes compraran la entidad. Pero estos no suelen tener dinero. Ahí interviene la empresa de capital riesgo, que financia parte de la operación y al cabo de unos años sale. La figura siguiente muestra un ejemplo, el propietario de una empresa quiere jubilarse y vende la empresa por 1.000.000€, siendo el patrimonio neto 700.000€. La empresa es rentable y no tiene mucha deuda. No quiere venderla a la competencia, cree que la mejor manera de perpetuar su legado es venderla a los directivos, que tan bien han trabajado estos últimos años. Pero solo pueden reunir 200.000€ y ningun banco les presta los 800.000€ necesarios. Acude al capital riesgo, pero no es un proyecto nuevo, por tanto en la modalidad "equity capital". Se diseña una operación MBO en la que el capital riesgo presta los 800.000 € a un tipo elevado, parte de ella convertible en acciones por si la empresa da un estirón. Por tanto, no entran en el capital, es una operación de "venture debt". Como el precio de compra excede el patrimonio neto surge un fondo de comercio de 300.000€. [Ejemplo real: TAIM de Manuel Teruel (ex-alumno de nuestra Facultad) → MBO].

- Management Buy-In (MBI). En este caso, el equipo directivo es externo. Es frecuente cuando se trata de una empresa con dificultades que precisa un cambio en la gestión.

- Buy-In Management By-Out (BIMBO). Mezcla de las dos anteriores, es decir, directivos de la empresa y otros externos adquieren la compañía, con la ayuda de empresas de Capital Riesgo y financiación bancaria. Son operaciones bastante complejas porque hay que garantizar la continuidad de la empresa y hacer frente a la sucesión de la misma.

- Leveraged Employee Buy Out (LEBO). Aquí son empleados de la compañía los que compran la empresa (es típico en empresas que no funcionan muy bien, va a cerrar y la plantilla quiere comprarla). Suele haber financiación bancaria por eso lo de leveraged, que significa apalancada o endeudada [Ejemplo fallido TATA Hispano].

Empresas españolas de Capital Riesgo Empresas españolas de Capital Riesgo

El Capital Riesgo todavía tiene potencial para crecer en España. Entre las empresas aragonesas pioneras destaca Going Investments (http://www.going.es) fundada en 1998 por Carlos Oehling, (ex-alumno de nuestra Facultad). Veamos algunas empresas en las que han invertido y desinvertido.

Going busca empresas pequeñas y medianas, con proyectos atractivos y perspectivas de rentabilidad [aquí]. En términos generales, adquieren participaciones entre el 20% y el 40% del total de la compañía. En algunos casos tienen presencia en el Comité Ejecutivo con el fin de apoyar al equipo directivo en la gestión de la compañía. En el capital riesgo se siguen unas fases:

|

| Emprender en Aragón

En Aragón existen numerosas iniciativas en forma de semillero de ideas, viveros de empresas o incubadoras a las que pueden acudir los emprendedores:

|

Analicemos de nuevo estos tres casos que llamamos A, B y C, que presentamos al final de la Lección 7 sobre riesgo, cuando tratamos los proyectos con incertidumbre:

A) Hemos heredado una cantidad respetable de tierras y estamos pensando dedicarnos a la agricultura; nada sofisticado: cereal. Tenemos algo de dinero para comprar un tractor, pero necesitamos un crédito para comprar el resto de maquinaria. Las cuentas nos salen, no es un negocio muy rentable, pero da para vivir y devolver el crédito. El banco posiblemente nos concederá el crédito, pero una empresa de capital riesgo no suele tener interés.

B) El siguiente proyecto consiste en abrir un bar. Trabajando puede ser un negocio muy rentable pero también podemos perder dinero. El perfil de riesgo es medio. Los bancos de nuestra localidad están hartos de financiar bares, porque muchos no funcionan, y no es el típico proyecto que entusiasme al capital riesgo. Quizá un familiar se animaría a financiar, pero no quiere líos.

C) Vamos a emprender un negocio tecnológico. Se trata de algo revolucionario, cool, y se espera una gran rentabilidad. Pero es arriesgado, puede salir mal. A pesar de nuestras promesas de gran rentabilidad normalmente el banco no nos concederá el crédito, pero una empresa de capital riesgo posiblemente esté interesada.

¿Por qué?

El banco es un prestamista y, en principio, le da igual que tu negocio pueda tener una rentabilidad elevada y te hagas millonario. El banco va a cobrar unos intereses y lo que quiere es que generes suficientes ingresos para pagarle. Su prioridad es la devolución del préstamo, los avales y valora la posibilidad, a una mala, de quedarse con las tierras. Lo único que ve es que el proyecto segundo y tercero son más arriesgados que el primero. En el caso del inversor de capital riesgo, va a ser accionista y si el proyecto genera buenas rentabilidades una parte será para él. El proyecto del bar no parece suficientemente rentable ni atractivo.

¿Cómo podría conseguirse que los bancos u otros inversores prestaran dinero a proyectos un poco más arriesgados, pero mucho más rentables?

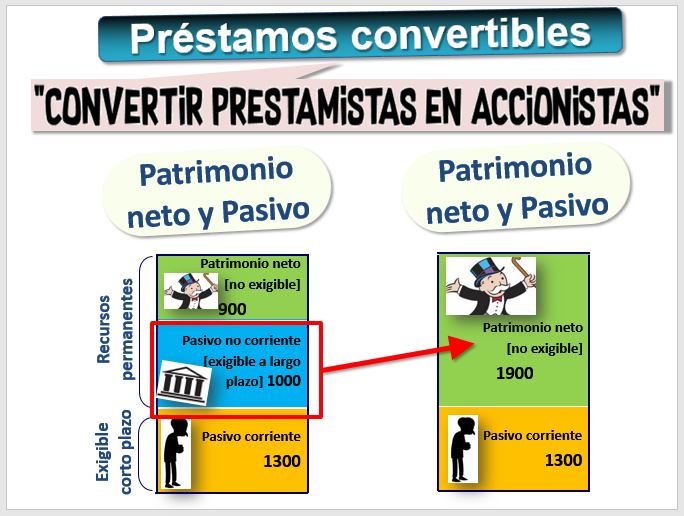

Teniendo la posibilidad de ganar más si el negocio va bien. Hay dos maneras, la primera sería mediante un préstamo participativo, en la que el prestamista recibe más intereses si la empresa tiene más beneficios. Así, si el bar es un éxito, el prestamista ganará mucho más dinero. Otra manera es que el prestamista tenga la opción de convertirse en accionista del bar, en ello consisten los préstamos convertibles. Son una figura mixta entre la deuda y los fondos propios y cuando llega la fecha acordada el acreedor puede convertir el préstamo en fondos propios y ser accionista. Las valoraciones están prefijadas de antemano. Estos préstamos se pueden realizar sin que intervenga una entidad financiera, entre particulares. En el caso del bar, un familiar puede invertir en nuestro proyecto siguiendo este esquema: "Vale, te dejo el dinero, pero si sale bien y te forras yo también quiero ser copropietario. Si sale mal no quiero líos ni quiero aparecer como un socio ante futuros ex-camareros cabreados y proveedores descontentos".

| Préstamos participativos

Hay entidades financieras que ofrecen esta forma de financiación, pero también empresas públicas como la Empresa Nacional de Innovación SA, ENISA (http://www.enisa.es) o en Aragón la Sociedad para el Desarrollo Industrial de Aragón, SODIAR (http://www.sodiar.es/instrumentos-de-inversion/prestamos-participativos/). Desde su creación, ENISA ha concedido varios miles de préstamos por un importe total de más de 500 millones de euros. Aquí están todos los préstamos concedidos. [Ejemplo Funidelia, ex alumno de la Facultad].

|

El artículo 20 del Real Decreto-Ley 7/1996, sobre medidas urgentes de carácter fiscal y de fomento y liberalización de la actividad económica (http://noticias.juridicas.com/base_datos/Fiscal/rdl7-1996.t2.html#a20) detalla información legal sobre esta figura.

También puede haber préstamos participativos y convertibles en acciones.

- El tipo de interés puede tener una parte fija (Euribor + 1%, por ejemplo) más una parte variable, en función, por ejemplo, de las ventas o los beneficios. Se puede pactar que si no se alcanza un nivel de beneficios no se paguen intereses.

- Tras realizar una valoración, la empresa y la entidad financiera firman un contrato en el que se especifica el porcentaje o número de acciones que equivalen al dinero desembolsado.

- La entidad financiera no entrega todo el dinero de vez sino según unos hitos (ventas, número de clientes, beneficios...) y fechas.

- El contrato fija la fecha en la cual la entidad financiera puede decidir convertir ese préstamo en un porcentaje de la empresa.

- Los inversores no intervienen en la gestión, pero pueden solicitar incluir una persona en el Consejo de Administración.

- La entidad financiera puede llegar a ser accionista de un proyecto muy rentable. A cambio, arriesga más y no suele exigir avales u otro tipo de garantías a los emprendedores.

- Los préstamos participativos se consideran deuda subordinada, eso significa que son casi recursos propios a la hora de valorar su solvencia financiera.

La financiación en masa es más conocida por su nombre en inglés crowdfunding. Se utiliza para financiar proyectos en los que muchos individuos aportan un poco de dinero y entre todos se consigue la financiación necesaria ¿Qué recibe el financiador, a cambio? Existen varias posibilidades:

En España se regula en la Ley 5/2015, de Fomento de la Financiación Empresarial (http://noticias.juridicas.com...).

- Donaciones. En este caso el que financia no recibe ni espera ningún beneficio a cambio.

- Recompensas. En ocasiones quienes hacen aportaciones monetarias esperan una recompensa a cambio de su contribución.

- Royalties: Se invierte en un proyecto y se espera una parte de los beneficios.

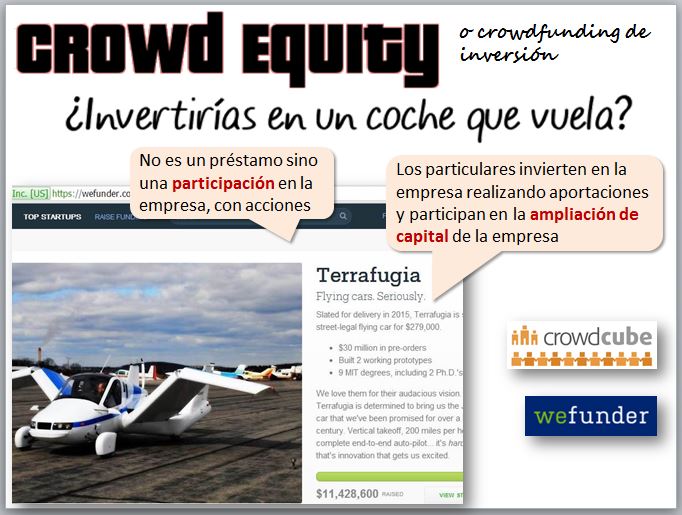

- Acciones. El financiador recibirá acciones o participaciones de la empresa. Se denomina equity crowdfunding.

- Intereses. Una empresa o un particular recurren a pequeños inversores que le prestarán ese dinero. Por estos préstamos se reciben unos intereses. Se denomina crowdlending o también préstamos P2P si son préstamos de persona a persona o préstamos P2B si son de persona a empresa.

El tradicional "pasar la gorra", como en el chiste de Forges, se adapta bien a Internet, donde es posible encontrar muchas personas que con poco dinero puedan financiar determinados proyectos. Por ejemplo, kickstarter (http://www.kickstarter.com). Hablando de gorras, un ejemplo de proyecto que ha conseguido la financiación con este sistema en Kickstarter es la empresa española Closca (http://closca.co), que tuvo la idea de hacer cascos de bicicleta plegables y de diseño. Podemos comprobarlo en (http://www.kickstarter.com/projects/407904842/closca-urban-helmets).

EJERCICIO: Busca en Kickstarter algún proyecto relacionado con la financiación de un documental ¿Cuál es la aportación mínima y qué recompensa se recibe? |

EJERCICIO: Utiliza el buscador para identificar empresas de un sector concreto, por ejemplo, una red social. |

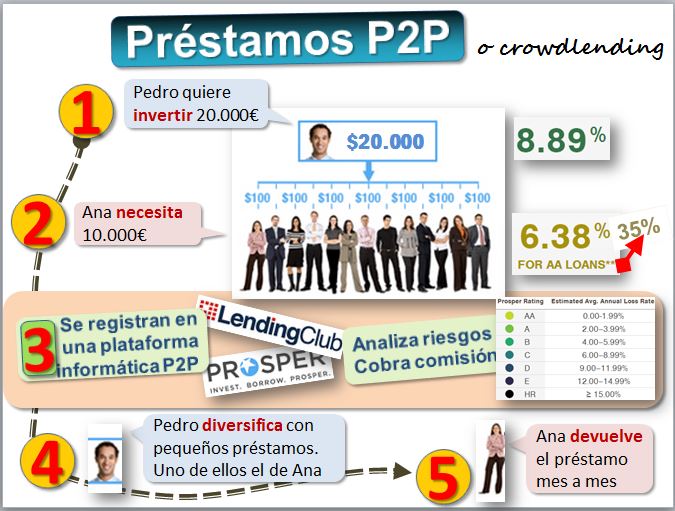

Los préstamos P2P, peer-to-peer o person-to-person son préstamos sin garantías personales entre individuos, es decir, los préstamos los hacen personas directamente a otras personas, sin que haya una entidad financiera. Toma el nombre de Internet, donde una red de ordenadores P2P es aquella en la que los nodos se comportan como iguales entre sí, como algunos de los programas de intercambio de música o de películas. En estas plataformas de préstamos entre particulares P2P se posibilita el contacto entre personas que solicitan financiación y personas que desean invertir. Estas entidades no son bancos ni están reguladas como tales, porque no captan depósitos. Las plataformas cobran una comisión.

Siempre han existido préstamos personales, por ejemplo, entre familiares, lo cual es perfectamente legal. Basta con firmar un documento privado, ni siquiera es obligatorio registrarlo en un notario, aunque es recomendable. En el contrato se incluye la cantidad que se presta, el plazo de devolución y el interés que se aplica al préstamo -aunque sea a interés 0, por ejemplo, si es un préstamo que hacen los padres- y cualquier otro aspecto que se quiera regular. Muy importante: tras firmar el acuerdo hay que acudir a la Agencia Tributaria para legalizarlo. El tratamiento fiscal es el mismo que un préstamo bancario. Para una empresa o un particular, prestar dinero es legal y sencillo, aunque si se trata de una empresa que se dedica a conceder créditos, tiene que estar dado de alta en un Registro Estatal de Empresas que, sin tener la condición de entidades de crédito, realizan actividades de contratación con los consumidores de préstamos o créditos hipotecarios y de servicios de intermediación para la celebración de contratos de préstamo o crédito, de acuerdo con la Ley 2/2009, de 31 de marzo. El registro depende de la Agencia Española de Consumo (https://consumo.gob.es/es/consumo/registro-de-intermediarios-financieros). Basta una simple búsqueda en Google para encontrar empresas que ofrecen créditos rápidos (https://www.google.com/search?q=creditos+rapidos). Para captar depósitos es necesario ser una entidad regulada y supervisada por el regulador financiero.

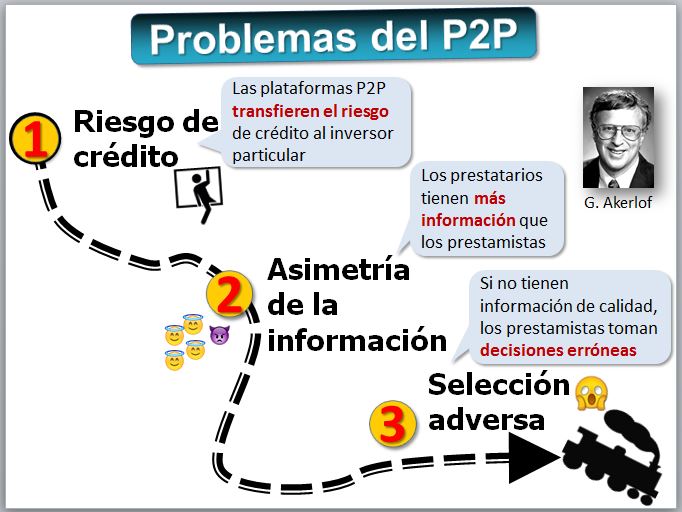

Así surgen entidades como la pionera Prosper (https://www.prosper.com). En Forofintech analizan varias plataformas (https://www.forofintech.org/comparador-de-plataformas-crowdlending/). Los préstamos P2P son una actividad arriesgada para los inversores particulares, porque los préstamos no los concede la plataforma sino los inversores, quienes asumen el riesgo de crédito, es decir el riesgo de que el prestatario no devuelva el crédito. El problema del riesgo de crédito se acentúa con la información asimétrica, que consiste en que los prestamistas tienen menos información que los prestatarios y es uno de los problemas graves de los mercados de crédito. Pero en el caso del P2P el problema se acentúa porque al menos el banco tiene acceso a información histórica de los clientes e incluso a veces los conoce en persona, mientras que un inversor particular escrutando préstamos en su ordenador apenas tiene acceso a una ficha con unos pocos datos del cliente, que puede estar a mucha distancia. La información asimétrica conduce a la selección adversa, situación que surge porque los inversores no pueden diferenciar entre prestatarios buenos, que devuelven el préstamo, de los malos, con alta probabilidad de no devolverlo, como estudió George Akerlof, el Premio Nobel de Economía del año 2001 (Akerlof, 1970) ![]() , lo que explica el cierre de plataformas pioneras como Comunitae.

, lo que explica el cierre de plataformas pioneras como Comunitae.

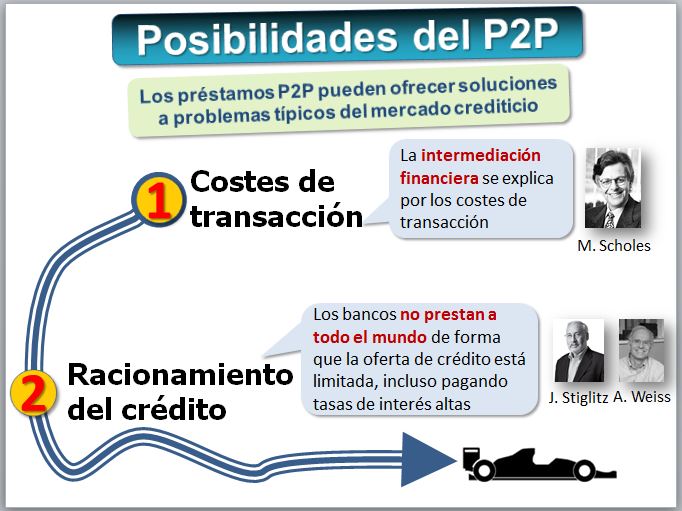

El riesgo de crédito, la asimetría de la información y la selección adversa son problemas a los que deben hacer frente las plataformas P2P, pero los préstamos P2P también ofrecen soluciones a otros problemas habituales de los mercados de crédito, lo que explica su crecimiento. Los costes de transacción ofrecen una explicación a la intermediación financiera, como estudió Myron Scholes, que recibió el Premio Nobel de Economía en 1971 (Scholes, 1976) ![]() y las plataformas de préstamos P2P pueden soportar menos costes de transacción que las entidades financieras tradicionales porque su modelo de negocio es más sencillo: no captan depósitos, no padecen las regulaciones de las entidades financieras, no tienen que mantener capitales ociosos, solo ponen en contacto prestatarios con inversores. Además, se utiliza una plataforma electrónica online en la que la mayor parte de los procesos están automatizados. Ello puede repercutir favorablemente en una mayor eficiencia, lo que es muy importante en un mercado que compra y vende dinero, un producto estándar sin diferenciación, en lo que lo importante es el precio, que es el tipo de interés. Los préstamos P2P también pueden minimizar el racionamiento del crédito, que consiste en que no todas las personas o empresas que precisan un préstamo lo obtienen, aunque estuvieran dispuestas a pagar intereses elevados, lo que no sucedería si el mercado del crédito fuera perfecto, aspecto que fue estudiado por Joseph Stiglitz, que recibió el Premio Nobel de Economía en el año 2001 (Stiglitz y Weiss, 1981)

y las plataformas de préstamos P2P pueden soportar menos costes de transacción que las entidades financieras tradicionales porque su modelo de negocio es más sencillo: no captan depósitos, no padecen las regulaciones de las entidades financieras, no tienen que mantener capitales ociosos, solo ponen en contacto prestatarios con inversores. Además, se utiliza una plataforma electrónica online en la que la mayor parte de los procesos están automatizados. Ello puede repercutir favorablemente en una mayor eficiencia, lo que es muy importante en un mercado que compra y vende dinero, un producto estándar sin diferenciación, en lo que lo importante es el precio, que es el tipo de interés. Los préstamos P2P también pueden minimizar el racionamiento del crédito, que consiste en que no todas las personas o empresas que precisan un préstamo lo obtienen, aunque estuvieran dispuestas a pagar intereses elevados, lo que no sucedería si el mercado del crédito fuera perfecto, aspecto que fue estudiado por Joseph Stiglitz, que recibió el Premio Nobel de Economía en el año 2001 (Stiglitz y Weiss, 1981) ![]() . En estas plataformas tan diversas es posible casar la oferta y demanda de préstamos muy variados, y llegan a nichos donde no opera la banca convencional.

. En estas plataformas tan diversas es posible casar la oferta y demanda de préstamos muy variados, y llegan a nichos donde no opera la banca convencional.

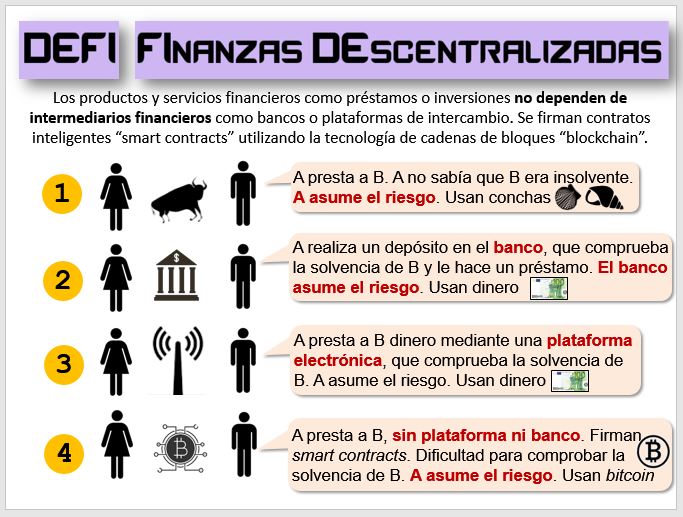

| Las finanzas descentralizadas (DEFI)

En las finanzas descentralizadas (DEFI), los productos y servicios financieros como préstamos o inversiones no dependen de intermediarios financieros como bancos o plataformas de intercambio. Se firman contratos inteligentes “smart contracts” utilizando la tecnología de cadenas de bloques “blockchain”. Aunque desde el punto de vista tecnológico puede suponer un gran avance, sin embargo, no están exentas de riesgos financieros. Por ejemplo, en teoría es posible hacer un préstamo a cualquier persona del mundo sin que intervenga un banco, utilizando un contrato inteligente y con toda la transparencia y confianza que puede ofrecer la tecnología de cadenas de bloques. Pero ¿el riesgo de crédito? Los bancos surgieron precisamente como instituciones cuya misión es conocer bien al prestatario y asumir ellos el riesgo de crédito.

|

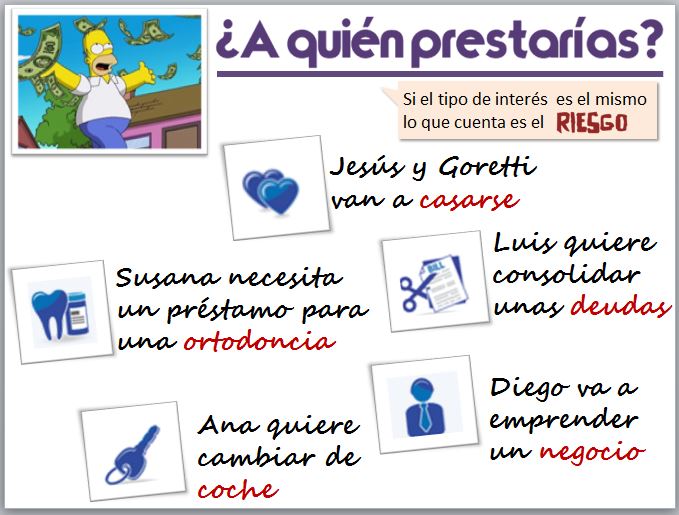

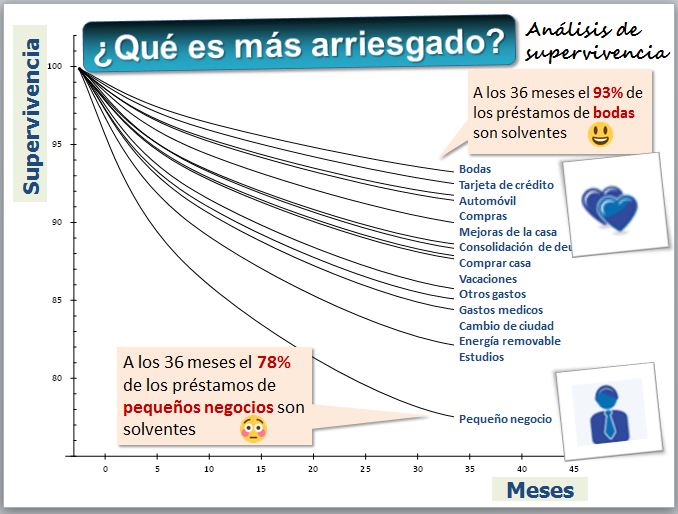

Hay mucha gente con dinero a la que no le gusta invertir sus ahorros en un plazo fijo recibiendo unos intereses muy pequeños, ni quiere invertir en deuda pública. No le gusta ni entiende la bolsa, pero la idea de prestar dinero directamente a otros ciudadanos y recibir unos intereses que pueden ser elevados le parece atractiva. Así surgen entidades como Prosper (https://www.prosper.com). Para pedir un préstamo nos solicitan una serie de datos. Uno de ellos es el credit score, que podemos obtener en FICO (https://www.myfico.com/fico-credit-score-estimator/estimator) un sistema de credit scoring muy utilizado en Estados Unidos, que a partir de la información del buró de crédito (sociedad de información crediticia), la solicitud de crédito y la información de archivos bancarios tiene en cuenta el Historial de pagos (35%), los Saldos de deudas (30%), el Tipo de crédito (10%), Crédito nuevo (10%) y la duración del Historial Crediticio (15%). Prosper fija los intereses según el procedimiento que se denomina subasta holandesa, es decir, marca un tipo de interés de punto de partida normalmente elevado que se va rebajando hasta que algún prestamista considera adecuado el encaje entre el préstamo y el tipo de interés. En los bancos hay expertos en riesgos de crédito, pero aquí es el inversor particular quien asume el riesgo de la operación... muchas veces sin conocimientos financieros. La figura muestra cinco préstamos diferentes: ¿A quién prestarías?

En las plataformas pueden descargarse todos los datos de las operaciones que realizan cada día. Podemos descargar los datos en Excel en (https://s3.amazonaws.com/udacity-hosted-downloads/ud651/prosperLoanData.csv). Son ficheros de datos como muestra la figura siguiente. Podemos aplicar modelos estadísticos para identificar los rasgos o patrones que distinguen a los prestatarios "buenos" (que devuelven los préstamos), de los "malos" (que son morosos).  Podemos aplicar diversas técnicas estadísticas, como hicimos en nuestro trabajo sobre "Factores determinantes de la insolvencia en préstamos P2P". La imagen muestra como en el caso analizado los préstamos menos arriesgados son los de boda y los más arriesgados, con diferencia, son los de pequeños negocios.

EJERCICIO: Veamos el comparador de plataformas electrónicas de [ForoFinTech] y los [originadores]. ¿A quién estamos prestando realmente? |

Estas plataformas P2P son un ejemplo de aplicación de tecnologías a la financiación. Pero hay más y se agrupan bajo el nombre FinTech. La Asociación Española de Tecnología Financiera- FinTech trata de aglutinar a las empresas que usan la tecnología para ofrecer productos y servicios financieros disruptivos. Veamos algunos ejemplos.

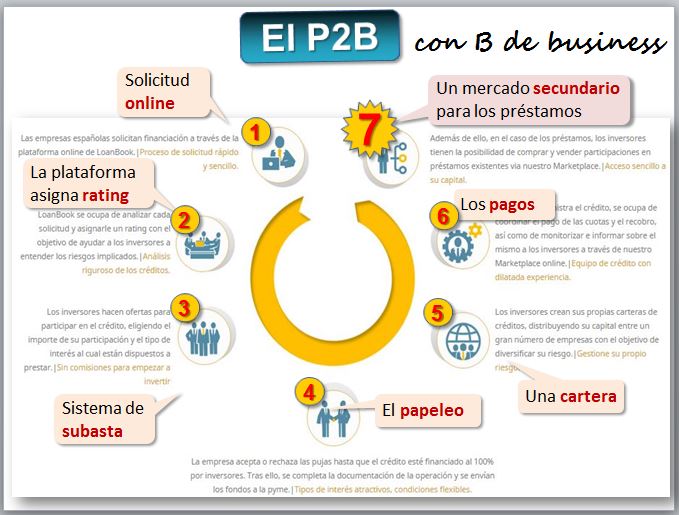

| P2P para empresas (P2B)

En cuanto a P2P para empresas, es decir, P2B, por ejemplo en Capitalcell (https://capitalcell.com/explore/) podemos ver los proyectos financiados y las subastas activas. Es muy interesante que algunas plataformas disponen de un mercado secundario en el que puedes vender (o comprar) los préstamos, lo que es una manera de obtener liquidez [solo usuarios registrados].

|

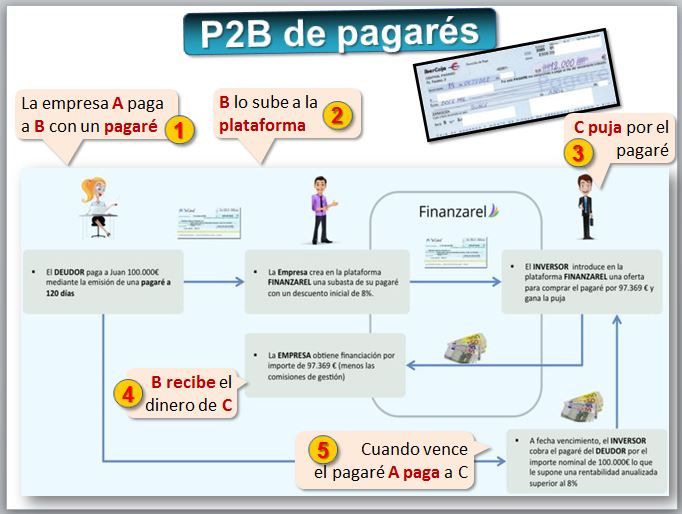

| P2B de descuento de efectos, pagarés, facturas...

El P2B también llega al descuento de efectos, como pagarés o facturas. Un cliente me paga con pagaré de 100.000€ que cobraré a 120 días y necesito ya el dinero. Puedo subirlo a una plataforma P2B como Circulantis (https://circulantis.com).

|

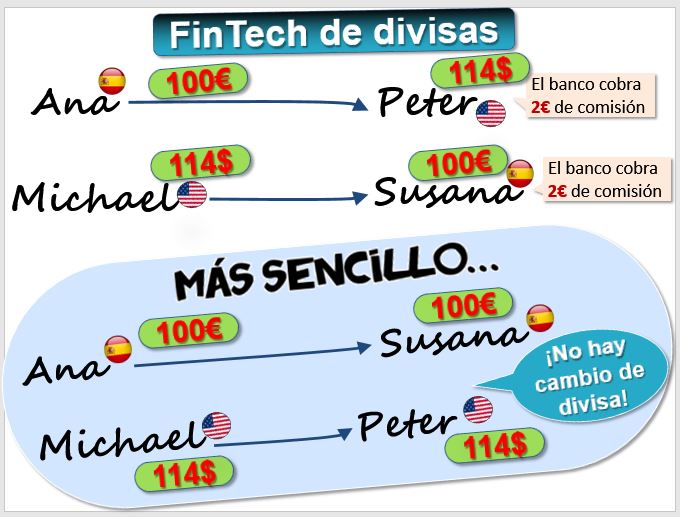

| FinTech de divisas

Las FinTech van más allá de la financiación y abarcan otros servicios que realizan las entidades financieras, como es el intercambio de divisas. ¿Cómo funciona? Supongamos que tu empresa se encuentra en Europa, importa bienes de China y paga a los proveedores en dólares. En el mercado de divisas es posible encontrar a otra empresa, también situada en Europa, que exporte bienes a EE.UU. y desee obtener dólares a cambio de tus euros. El mecanismo es más eficiente y pueden obtenerse ahorros importantes en comparación con el banco o bróker. Por ejemplo Kantox (http://kantox.com).

|

En este apartado presentaremos una serie de operaciones financieras alternativas que nos permiten adquirir bienes o servicios, es decir financiarnos.

| Sociedades de garantía recíproca

En muchas ocasiones los bancos requieren de garantías adicionales para conceder un préstamo. Las sociedades de garantía recíproca actúan mediante la presentación de avales financieros a las empresas, respaldando los créditos que piden las PYMES a la banca. Las sociedades de garantía recíproca se encuentran sujeta al control, supervisión e inspección del Banco de España.

Si la PYME no devuelve el crédito, lo hace la sociedad. A cambio de asumir este riesgo recibe una comisión por adelantado, que ronda el 1% del crédito respaldado. Para acceder a la financiación, las empresas han de ser socios de una de estas sociedades. Por ejemplo, Avalia (http://www.avaliasgr.com) en Aragón. Todas las que hay en España en la web de la Confederación Española de Sociedades de Garantía Recíproca, CESGAR (http://www.cesgar.es/). En España cientos de miles de empresas obtienen financiación gracias a esta fórmula [Noticia]. |

Más posibilidades. Salir a bolsa.

| Salir a Bolsa siendo pequeño.

Cotizar en bolsa es una manera que tienen las empresas de conseguir financiación, normalmente reservada a las empresas de gran tamaño. Desde 2009, las PYMES en expansión puede cotizar en bolsa, en el mercado alternativo bursátil (MAB o BME Growth), un mercado organizado autorizado por el Gobierno español y supervisado por la Comisión Nacional del Mercado de Valores (CNMV), que ofrece un sistema de contratación, liquidación, compensación y registro de operaciones.

El MAB es un mercado dedicado a empresas de reducida capitalización que buscan expandirse, con una regulación a medida, diseñada específicamente para ellas y unos costes y procesos adaptados a sus características. El MAB facilita el acceso a financiación para empresas pequeñas, con la adecuada transparencia y liquidez para los inversores, en un contexto europeo de regulaciones bursátiles cada vez más exigentes. Por ejemplo, la cadena de tiendas de juguetes Imaginarium fue la segunda empresa en cotizar en este mercado, en el 2009, y levantó 12 millones de euros que contribuyeron a financiar su expansión internacional. Imaginarium quebró y naturalmente su cotización fue suspendida (https://es.investing.com/equities/imaginarium-s.a.). |

Una empresa que necesita una cantidad de dinero para internacionalizarse o poner en marcha un proyecto puede realizar una emisión de deuda, acudiendo al público en general. Se divide en pequeños títulos, pero no son acciones puesto que el que adquiere el título no es propietario de la empresa, sino que es un acreedor, ya que son títulos-valores de deuda. Normalmente, este tipo de emisiones al público los hacen las grandes empresas y las administraciones. Para obtener financiación realizan una emisión de pagarés, obligaciones o bonos, que se llaman empréstitos. La imagen muestra cómo eran antes esos bonos, con sus correspondientes cupones, término que todavía se mantiene. El inversor que ha adquiridos esos títulos recibe:

- Intereses periódicos (el cupón)

- La cantidad prestada, que recupera cuando vence el título.

Por ello se llaman emisiones de renta fija, distintas de las acciones que es renta variable. Pero también cotizan ya que se pueden comprar y vender en el mercado secundario, es decir, de segunda mano.

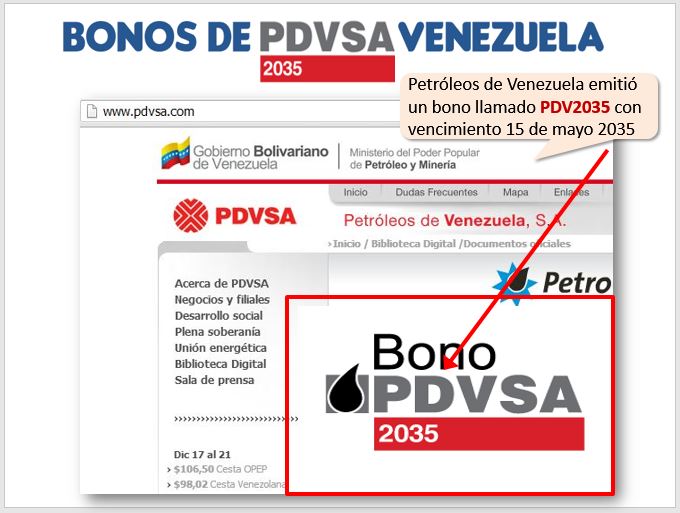

Una plataforma online de compra venta de estos bonos de renta fija es Aurigabonos (https://www.aurigabonos.es). Veamos en la imagen la emisión de Petróleos de Venezuela (http://www.pdvsa.com), que emitió un bono llamado PDV2035 porque la fecha de vencimiento es el 15 de mayo de 2035. Cualquier inversor puede acceder y comprar uno de esos bonos.

En el año 2013 surge el Mercado Alternativo de Renta Fija, MARF, (http://www.bmerf.es/) se configura como una iniciativa para canalizar recursos financieros a un gran número de empresas solventes que pueden encontrar en este mercado una vía para obtener financiación mediante la emisión de títulos de Renta Fija. Su nicho son las empresas de tamaño pequeño y mediano. El MARF se dirige de forma principal a inversores que desean diversificar sus carteras con valores de renta fija de compañías de mediana dimensión, habitualmente no cotizadas y con buenas perspectivas de negocio. Como ejemplo de emisiones de bonos podemos ver la del Grupo Jorge (https://www.elperiodicodearagon.com/economia/2018/02/20/grupo-jorge-capta-nueva-financiacion-46816143.html) → (MARF) al 3%.

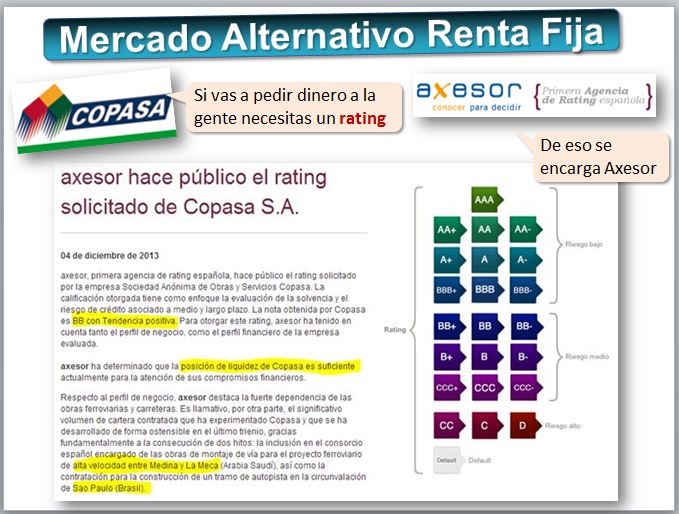

La primera empresa en lanzar una emisión fue COPASA (http://www.copasagroup.com) en diciembre de 2013, con una emisión de deuda a cinco años de 50 millones de euros en la que ofrece unos intereses (cupón) del 7,5%. COPASA no es una empresa conocida por el público, como Telefónica o Endesa. Es muy necesario alguien que nos diga cuan arriesgado es comprar esos bonos. Para ello están las calificaciones de crédito. En ese caso Axesor le otorgó la nota BB con Tendencia positiva [listado ratings Ethifinance].

¿Qué sería un bono basura

Según quién sea el emisor podemos clasificar los empréstitos como:

y

y

Hay varias modalidades. El pago de intereses puede ser periódico, por ejemplo, cada mes. El pago único consiste en abonar los intereses al final de la vida del empréstito y se llama cupón cero . Las letras del tesoro no pagan intereses mensuales, sino que se emiten con descuento, es decir, por debajo del par. Una letra del tesoro puede costar 950 euros y dentro de un año el comprador recibe 1.000€.

El vencimiento puede ser a un año, a cinco, diez o incluso perpetuo. Algunos tipos de emisiones de empréstitos:

- Pagarés. Son valores emitidos a muy corto plazo (normalmente, a menos de 1 año).

- Bonos. Emitidos a corto y medio plazo (a 3 y 5 años).

- Obligaciones. Emitidas a más largo plazo.

| Las famosas participaciones "preferentes": deuda perpetua.

Cuando hablamos de las rentas perpetuas en el Tema 2 sobre las rentas, explicamos que participaciones preferentes son emisiones de deuda perpetua. No son acciones ordinarias ni tienen derecho de voto, pero tampoco son depósitos con una rentabilidad fija, como bastantes clientes pensaron al invertir en ellas. Foro de "Participaciones Preferentes, Bonos y Obligaciones" de Rankia (http://www.rankia.com/foros/preferentes/temas). |

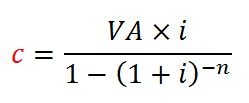

Hay varias modalidades. En el sistema francés las anualidades son constantes. Es como el préstamo francés que vimos en el Tema 11. Recordemos la fórmula de la cuantía de las rentas.

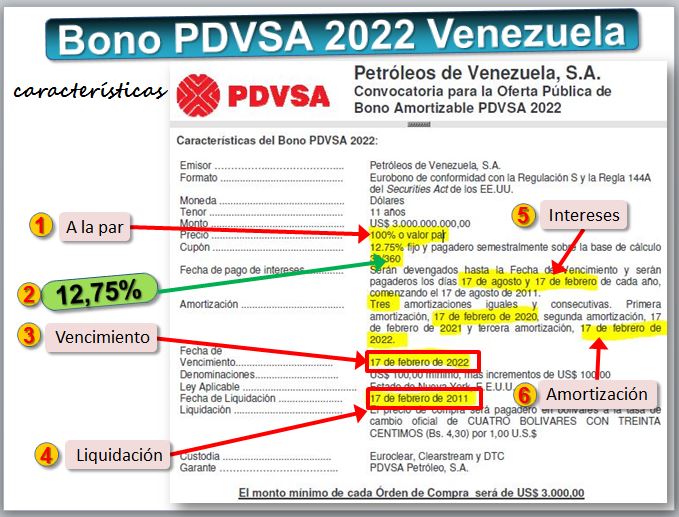

En el sistema americano se pagan los intereses periódicamente y al vencimiento se amortizan los títulos de una vez. Por ejemplo, los bonos del Estado. Veamos el siguiente ejemplo, tomado de un bono de Petróleos de Venezuela cuyo folleto de emisión está disponible en (convpdvsa2022.pdf). Hay tres amortizaciones, con unas fechas concretas.

Cuando se lanzó el bono, su precio era 100$. Ese bono ya no cotiza pero podemos ver algún otro similar en Boerse-frankfurt.de (Petróleos de Venezuela S.A. 5,5% 07/37 Bond | A0NRTC | XS0294367205 | Price (boerse-frankfurt.de)). Es interesante comparar la cotización del bono con la evolución del precio del petróleo (https://www.investing.com/commodities/crude-oil) y las noticias sobre Venezuela [Noticia bonos Venezuela].

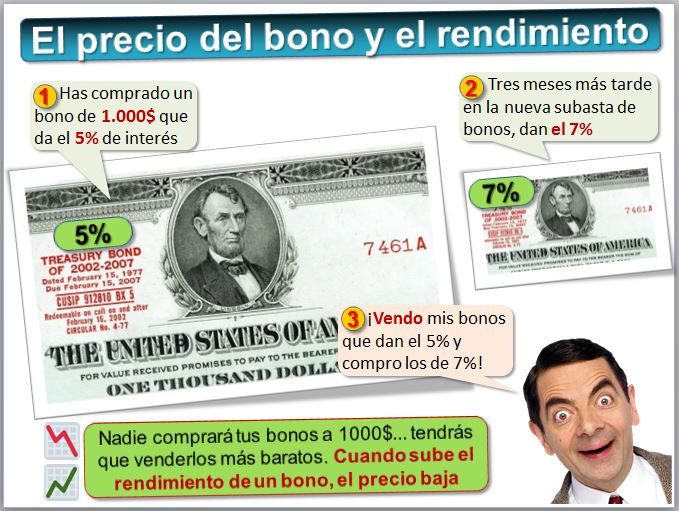

| El precio del bono y el rendimiento

Cuando sube el rendimiento de un bono, el precio baja. Y viceversa. No es lo mismo el tipo de interés del cupón [el interés que figura en el folleto de la emisión] que el rendimiento que le sacas a un bono [porque lo puedes comprar en el mercado secundario al precio al que cotice ese día]. Imagina que has comprado un bono del Estado de 1.000€ que ofrece un interés de 5%. Pero tres meses más tarde en una nueva subasta el tipo de los bonos nuevos sube al 7%. Tú dirás: voy a vender mi bono viejo, que da un 5% y voy a comprar ese bono nuevo que da el 7%. Lo malo es que todo el mundo piensa lo mismo. Entonces tu bono no lo vas a poder vender por 1.000€ sino más barato.

Puedes visualizar la TIR y el cupón en (https://www.aurigabonos.es/renta-fija) y comprobar como hay emisiones con TIR por encima y por debajo del cupón. |

Para seguir aprendiendo

Para seguir aprendiendoAntonio Manzanera, economista y Director de Savior Venture Capital, firma de servicios de capital riesgo especializada en asesoramiento financiero a emprendedores es el autor de Finanzas para emprendedores, que explica los intríngulis del capital riesgo. Brad Feld y Jason Mendelson son dos emprendedores e inversores norteamericanos autores del libro Cómo cerrar rondas de financiación con éxito. El libro proporciona una guía práctica para operaciones de capital riesgo.

© Citar como: Serrano Cinca C. (

Equity crowdfunding. Invertir en una Start Up

Equity crowdfunding. Invertir en una Start Up