Los promotores compran terrenos para edificar ¿Cómo calcular el precio máximo que deben pagar por un terreno? La constructora Nozar adquirió un terreno al lado de la estación de tren de Zaragoza [Google Maps] por 82M€, lo que implicaba una repercusión de 287.000€ por cada vivienda, más la construcción y el beneficio para el promotor. Tras la burbuja llegó la quiebra y se podían adquirir pisos en Torre Zaragoza ![]() por 150.000€

por 150.000€ ![]() . Los préstamos P2P/P2B son préstamos ofertados de particulares a otros particulares o empresas sin la intervención de una institución financiera tradicional, mediante plataformas electrónicas como Capital Cell (https://capitalcell.com/explore). ¿Qué factores y criterios debemos considerar a la hora de realizar una inversión en estas plataformas? Descontar los flujos de caja de un proyecto puede ser matemáticamente sencillo pero algunas veces en el mundo real estos proyectos son más complejos, unos años la tesorería es positiva y otros es negativa ¿Cómo analizarlos?

. Los préstamos P2P/P2B son préstamos ofertados de particulares a otros particulares o empresas sin la intervención de una institución financiera tradicional, mediante plataformas electrónicas como Capital Cell (https://capitalcell.com/explore). ¿Qué factores y criterios debemos considerar a la hora de realizar una inversión en estas plataformas? Descontar los flujos de caja de un proyecto puede ser matemáticamente sencillo pero algunas veces en el mundo real estos proyectos son más complejos, unos años la tesorería es positiva y otros es negativa ¿Cómo analizarlos?

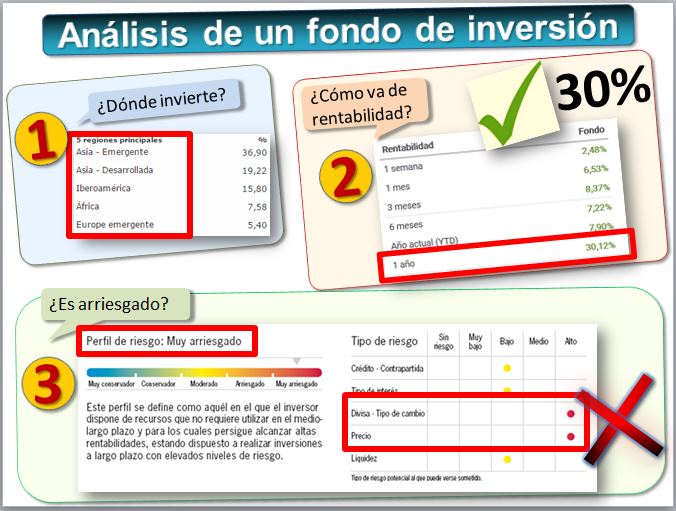

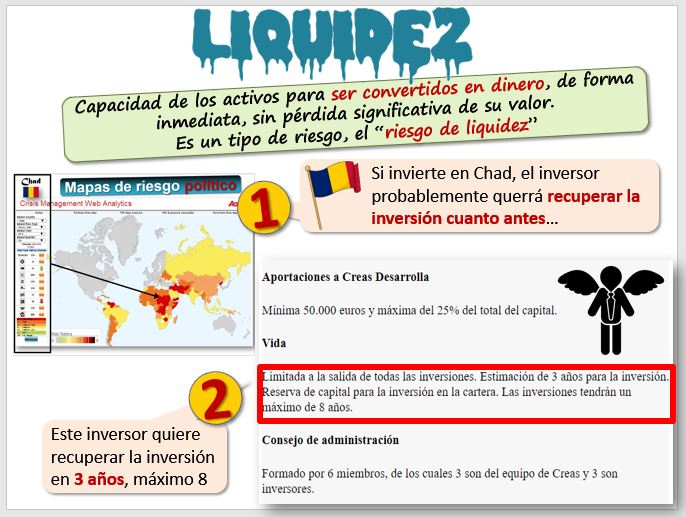

La imagen muestra un volcado de pantalla de una plataforma electrónica de préstamos P2B que permite que los particulares realicen préstamos a empresas. Una empresa de Teruel ha solicitado un préstamo de 50.000€ para financiar el circulante (activos corrientes). Nosotros podemos realizar una inversión prestándole parte de ese dinero, que esperamos recuperar dentro de un determinado plazo, con unos intereses. Existe un riesgo de que el préstamo no sea devuelto y, por tanto, perdamos nuestro dinero.

En la imagen se aprecian los tres factores clave de toda inversión: rentabilidad (7,65%), riesgo (le han otorgado una calificación o rating de 5 puntos) y liquidez (cada mes, hasta completar 1 año, fecha en la que recuperaremos todo nuestro dinero) [desenlace-> concurso acreedores].

Invertir consiste en destinar unos capitales en algún tipo de actividad o negocio, con el objetivo de incrementarlos. En las decisiones de inversión interviene un grupo amplio de directivos de la empresa, como el responsable de producción (que se ocupa de los aspectos técnicos, por ejemplo, de la máquina que vamos a comprar), el responsable de recursos humanos (que nos dirá el impacto en el personal, si tenemos que contratar más empleados), el responsable de marketing (que nos explicará los planes para vender esa mayor producción), otros responsables de otras áreas y, por supuesto, la parte financiera (que se ocupará de la viabilidad). Con frecuencia no solo se busca una viabilidad financiera, sino que el proyecto sea sostenible, que contempla los aspectos sociales y medioambientales. Pero no hay una única manera de medir la rentabilidad. En la lección de hoy aprenderemos hasta 7 criterios distintos de rentabilidad. Finalmente, no podemos olvidar que las decisiones de inversión las toman personas y no siempre somos completamente racionales. A la hora de invertir influyen también los sesgos cognitivos, algunos de los cuales los estudiaremos al final de la lección.

Los apartados son los siguientes:

Puedes descargar una hoja de cálculo con los ejemplos que veremos en esta clase de teoría -> [06-Teoria.xls]

Puedes descargar una hoja de cálculo con los ejemplos que veremos en esta clase de teoría -> [06-Teoria.xls]

A la izquierda del balance de una empresa tenemos los activos, que pueden ser activos corrientes (como existencias o inversiones financieras temporales) o no corrientes (como el inmovilizado, máquinas, terrenos o las inversiones financieras permanentes).

- Cuando invertimos estamos adquiriendo una serie de activos no corrientes (fijos como una máquina), que normalmente van a permanecer en nuestra empresa por un periodo de tiempo más o menos largo.

- Además, debemos considerar que también serán necesarias unas inversiones en activos circulantes (o corrientes). Imaginemos una máquina para la que habrá que tener unas existencias de repuestos y, por tanto, adquirirlos para garantizar su correcto funcionamiento. Otras veces serán inversiones financieras, como acciones de otra empresa o participaciones en un fondo de inversión.

Hay muchos tipos de proyectos de inversión.

- La inversión más típica sería la inversión en nuevos activos. Que, por ejemplo, en una empresa significa ampliar su capacidad productiva. Pasamos de producir 1.000 botellas diarias de vino a producir 2.000 botellas.

- Otra decisión de inversión es la de reemplazar activos existentes. Renovamos una máquina que ha quedado obsoleta.

- Otra decisión de inversión es la compra de una empresa con la que nos vamos a fusionar.

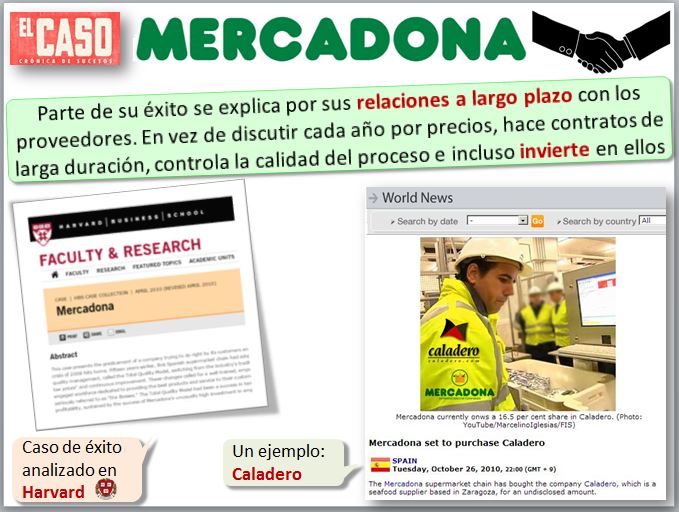

- Los anteriores eran ejemplos de inversiones en economía real. Pero hay también inversiones financieras, con numerosos productos financieros donde una empresa o un particular puede invertir, como la deuda pública o la bolsa. Mediante una inversión financiera una empresa también puede adquirir una participación importante de acciones de otra empresa. La siguiente imagen es un recorte de un periódico donde explican la compra por parte de Mercadona del 16,5% de la empresa Caladero, uno de sus proveedores de pescado, ubicado en la Plataforma Logística de Zaragoza [vendida en 2019 a Grupo Profand]. Parte del éxito de Mercadona se explica por las relaciones a largo plazo que establece con sus proveedores, muchos de ellos en exclusiva [proveedores].

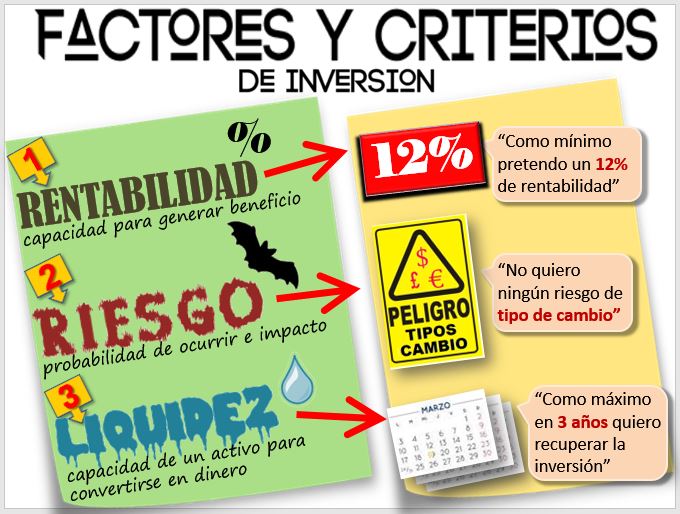

Los tres factores clave de toda inversión son la rentabilidad, el riesgo y la liquidez. Los inversores, ante una posibilidad de invertir pueden tener objetivos diversos y manejar varios criterios.

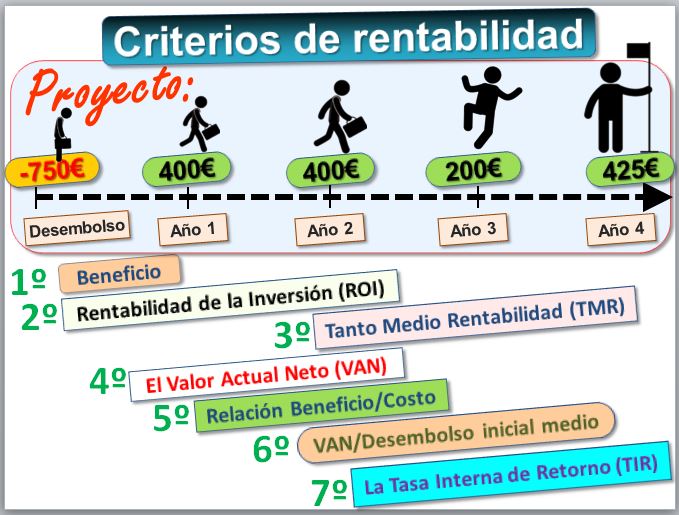

La palabra rentabilidad viene de renta, que significa "utilidad o beneficio que rinde anualmente algo, o lo que de ello se cobra", materia que hemos estudiado en el Tema 2 y cuyas fórmulas de matemática financiera aplicaremos en esta lección. Si nos dicen que una inversión exige un desembolso ahora de 300.000€ euros, de 100.000€ dentro de dos pero que dentro de tres obtendremos 200.000€, y dentro de cuatro años otros 250.000€, hay que hacer números para ver si esa inversión es rentable o no. Son varios los criterios de inversión y posiblemente lleguemos a conclusiones distintas según lo que valoremos y el criterio que apliquemos. Seguidamente analizaremos 7 criterios de rentabilidad.

Cuando realizamos una inversión esperamos que la suma de lo que recibamos sea superior a lo que hemos aportado. El primer criterio que podemos plantear es considerar esa diferencia, valorando que sea positiva, es decir que haya beneficio.

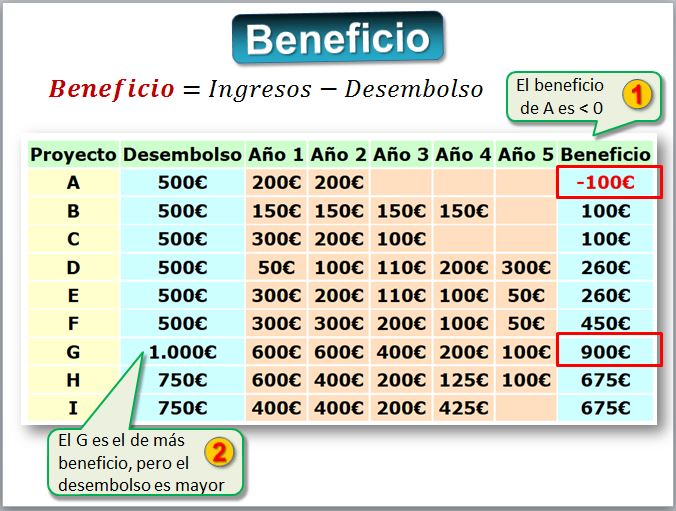

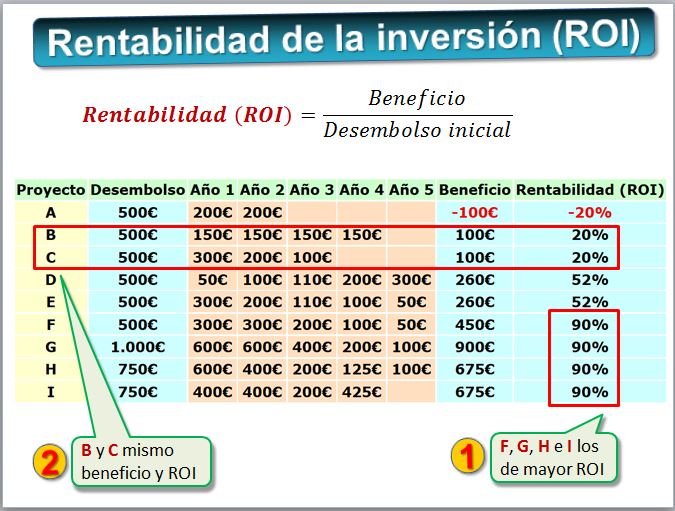

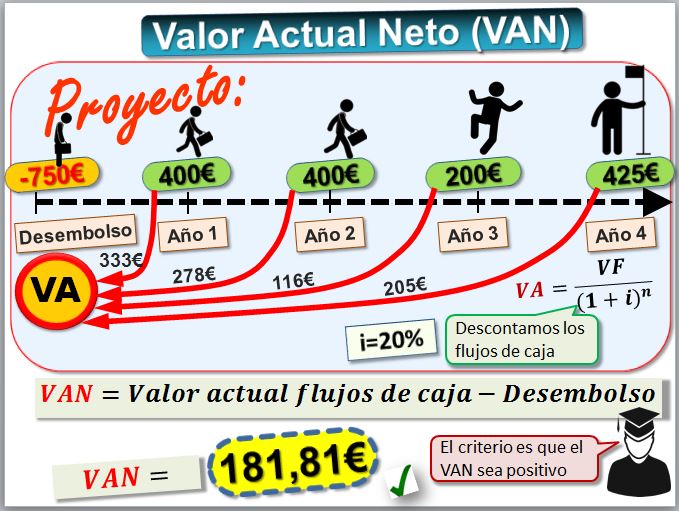

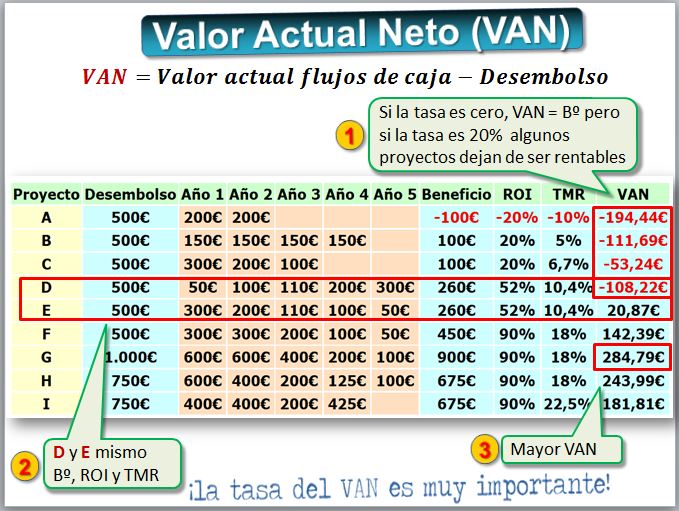

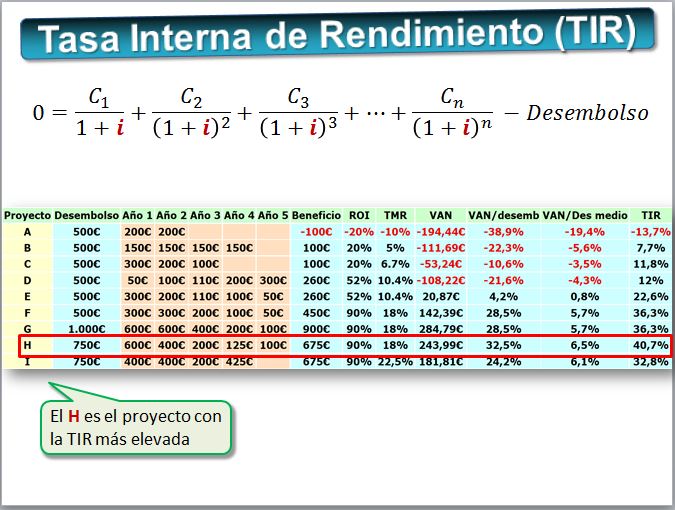

En el caso de un proyecto sencillo podemos plantear que haya únicamente un desembolso inicial y una serie de ingresos anuales. El beneficio se obtendrá sumando los ingresos y restando el desembolso. No obstante, lo más frecuente será que en el proyecto haya, además, unos costes anuales, por lo que sumaremos los ingresos y restaremos los gastos, incluido el desembolso inicial. La tabla siguiente muestra 9 proyectos de inversión (A, B, C...), que exigen un desembolso inicial y los retornos obtenidos cada año.

A simple vista se aprecia que el Proyecto A no es rentable, dado que con lo que esperamos recibir ni siquiera cubre la inversión inicial. Su beneficio, calculado como suma de los ingresos netos menos el desembolso inicial, es negativo, concretamente -100€. El primer criterio de inversión sería "elegir proyectos con beneficio positivo". El de mayor beneficio es el proyecto G, pero también es el que mayor desembolso exige. Parece razonable que utilicemos algún indicador relativo.

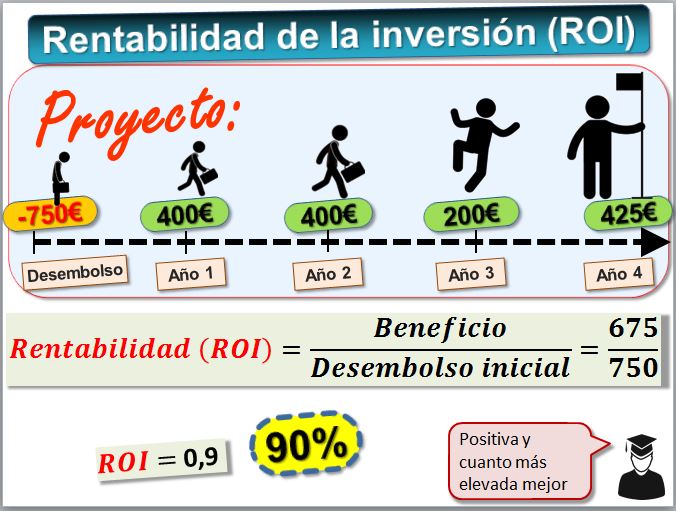

Salvo el A, el resto de proyectos sí ofrecen beneficios. Para obtener un indicador relativo podemos calcular la Rentabilidad de la Inversión, o ROI (Return on Investment), que se obtiene al dividir el beneficio entre el desembolso. Normalmente lo expresaremos en porcentaje.

Hay un empate entre F, G, H e I.

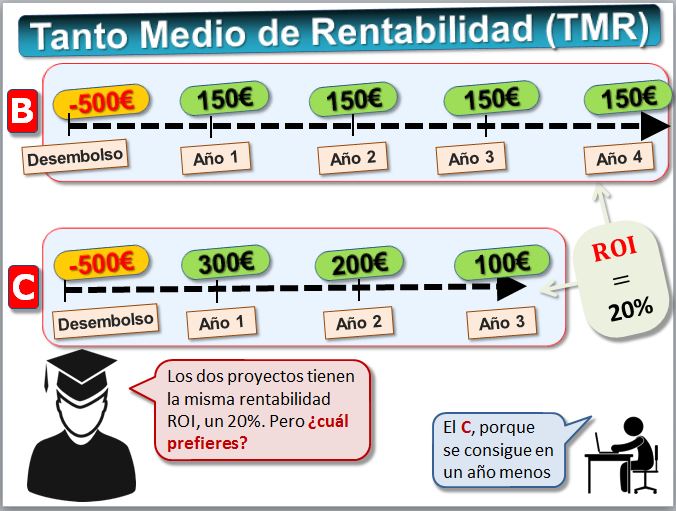

Los proyectos B y C tienen el mismo beneficio (100€) y la misma rentabilidad (20%). Pero no es lo mismo conseguir una rentabilidad del 20% en tres años que en cuatro.

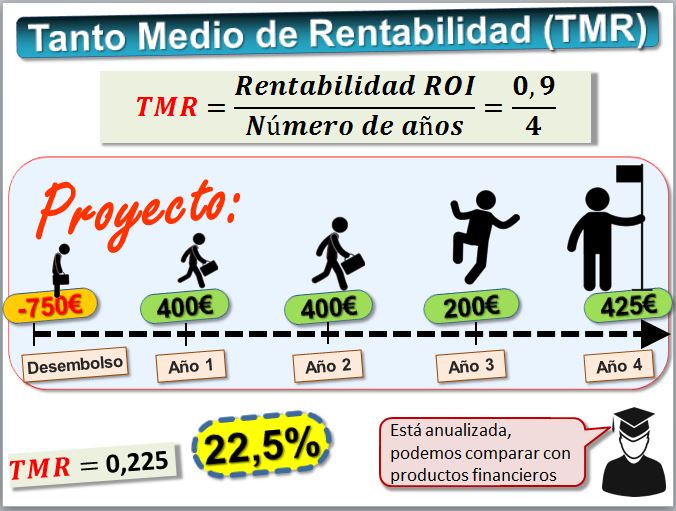

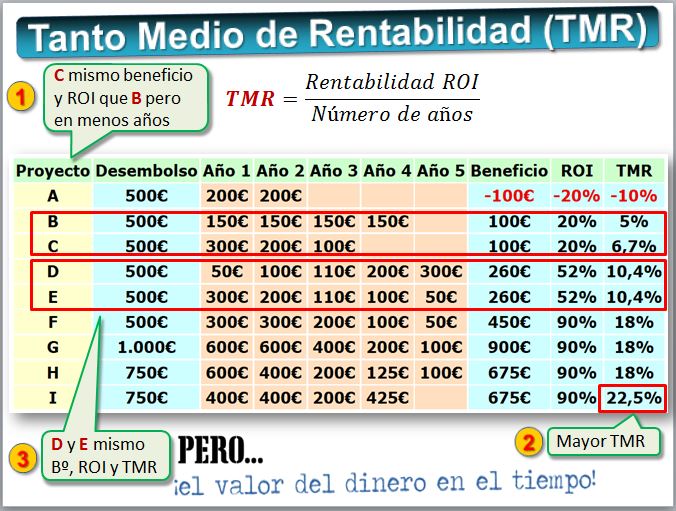

Por eso, el tercer indicador será el Tanto Medio de Rentabilidad (TMR), que se obtiene al dividir la rentabilidad de la inversión entre el número de años. Podemos llamarle también rentabilidad anualizada.

El Tanto Medio de Rentabilidad (TMR) es mayor en el Proyecto C (6,7%) que en el B (5%). Es lógico, puesto que en el proyecto B necesitamos 4 años para ganar 100€, mientras que en el C solo tres años. Si obtenemos un 20% en cuatro años, ello supone un 5% cada año, que es la idea que trata de medir el TMR.

Sin embargo, todavía no hemos considerado el valor del dinero en el tiempo. Los siguientes criterios relacionados con la rentabilidad de la inversión sí que lo tienen en cuenta.

Cuando valoramos una inversión debemos tener en cuenta el valor del dinero en el tiempo. Sabemos que no es lo mismo 1 millón de euros ahora que dentro de 5 años, por el riesgo (más vale pájaro en mano que ciento volando) la inflación y la preferencia por consumir ahora. Hemos dicho que la palabra rentabilidad viene de renta. En este apartado vamos a aplicar los conceptos de las lecciones 1 y 2 sobre la actualización de las rentas a un determinado tipo de interés.

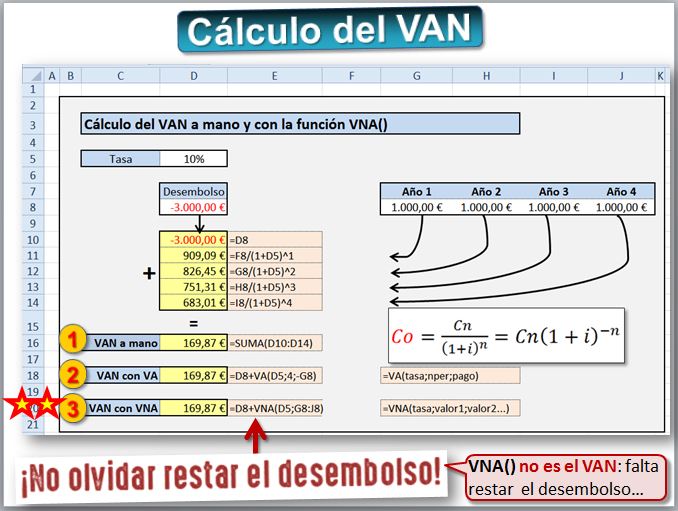

Posiblemente el criterio de inversión más utilizado sea el VAN o Valor Actual Neto

. Se define como el valor actualizado de los flujos de caja esperados. Por tanto, identificaremos el desembolso inicial y los cobros y pagos que están asociados a la inversión y los descontaremos. Veamos el siguiente ejemplo:

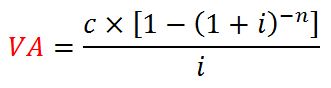

Si los términos de la renta son diferentes, tenemos que actualizar (descontar) cada uno de ellos de forma independiente y luego sumarlos, usando varias veces la fórmula de la capitalización compuesta. Para descontar cada uno de los capitales aplicaremos la fórmula Cn = Co*(1 + i)^n. En el ejemplo anterior, como los términos de la renta son constantes (1.000€), incluso podemos aplicar la fórmula del Valor Actual de una renta cuyos términos son constantes:

Finalmente:

En la hoja de cálculo podemos aplicar la función VA(tasa;nper;pago;vf;tipo). Todos los argumentos son ya conocidos. Cabe señalar que esta función sirve solo para rentas constantes y recordar que hay que poner el signo menos en el argumento pago. Para calcular el valor actual de una renta de 1.000€ durante 4 años, al 10% anual usamos la función VA(). No olvidemos restar el desembolso.

|

=VA(tasa;nper;pago; |

=VA(10%;4;-1000)-desembolso |

Pero también podemos aplicar la función VNA(), cuya sintaxis es VNA(tasa;valor1;valor2; ...). Recordemos que esta fórmula sirve, aunque los términos de la renta no sean constantes. No olvidemos restar el desembolso.

|

=VNA(tasa;valor1:valorN)-desembolso |

=VNA(10%;F8:I8)-desembolso |

El criterio de decisión es "aceptar el proyecto si el VAN es positivo".

Volviendo a nuestro ejemplo de los proyectos anteriores, para calcular el VAN necesitamos una tasa, un tipo de interés. Si la tasa es 0% entonces el VAN coincide con el Beneficio. Vamos a suponer que dicha tasa es el 20%. Como vemos en la imagen, con una tasa del 20%, los Proyectos A, B, C y D presentan un VAN negativo. Al considerar el precio del dinero a lo largo del tiempo esos beneficios ya no son tan altos. Y proyectos que antes eran rentables con este nuevo criterio dejan de serlo. Vamos a centrarnos en los Proyectos D y E. Tienen el mismo beneficio (260€), rentabilidad (52%) y TMR (10,4%). De hecho, si observamos con atención comprobaremos que los flujos son los mismos, pero empezando al revés, es decir, el proyecto D primero tiene los menores desembolsos y el proyecto E, al revés. Por ello el VAN es diferente en ambos proyectos. Considerando el precio del dinero (el tipo de interés), los 260€ de beneficio se han convertido en pérdidas actualizadas de (-108,22€) en el proyecto D y en un beneficio actualizado de 20,87€ en el proyecto E. Por tanto, la tasa de descuento del VAN es muy importante, ya que de ella depende que unos proyectos sean o no rentables. Más adelante volveremos a hablar sobre ella.

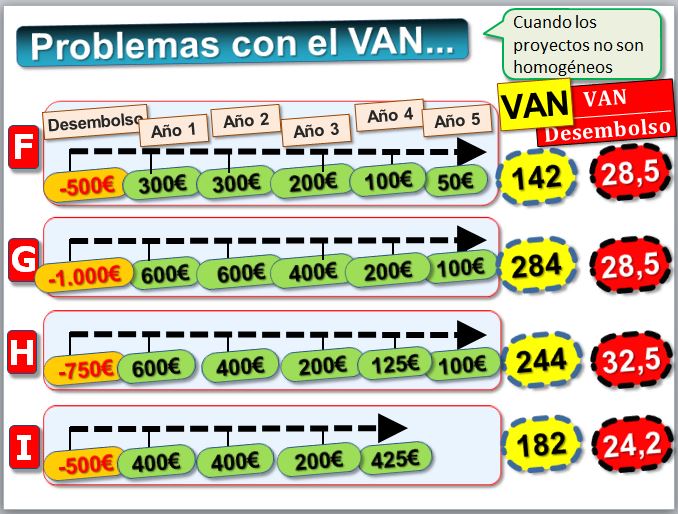

El VAN es una magnitud absoluta, como el beneficio, lo que presenta alguna desventaja cuando los proyectos no exigen el mismo desembolso, es decir cuando no son homogéneos. El proyecto G es el que tiene mayor VAN pero también es el que exige mayor desembolso.

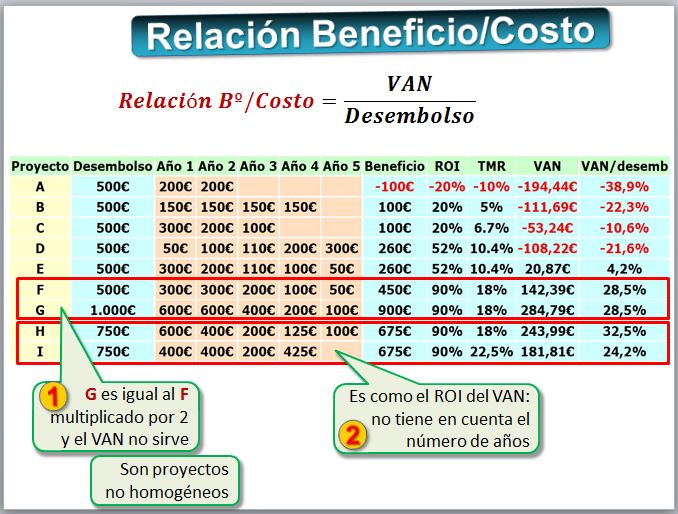

De la misma manera que anteriormente al dividir el beneficio entre el desembolso inicial obteníamos la rentabilidad de la inversión, ahora podemos dividir el VAN entre el desembolso inicial, para obtener una magnitud relativa, otro ratio de rentabilidad, que podríamos denominar Relación Beneficio/Costo, definido como:

Nótese como el Proyecto G es como el Proyecto F pero multiplicando por dos, tanto el desembolso inicial como los ingresos previstos. El VAN no permite comparar bien estos proyectos, se dice que son proyectos no homogéneos. Los Proyectos H e I exigen un desembolso inicial entre medio de los otros dos. Al dividir el VAN entre el desembolso inicial, vemos que los proyectos F y G presentan idéntica Relación Beneficio/Costo (28,5%), y ese ratio es mayor en el Proyecto H (32,5%) y menor en el Proyecto I (24,2%).

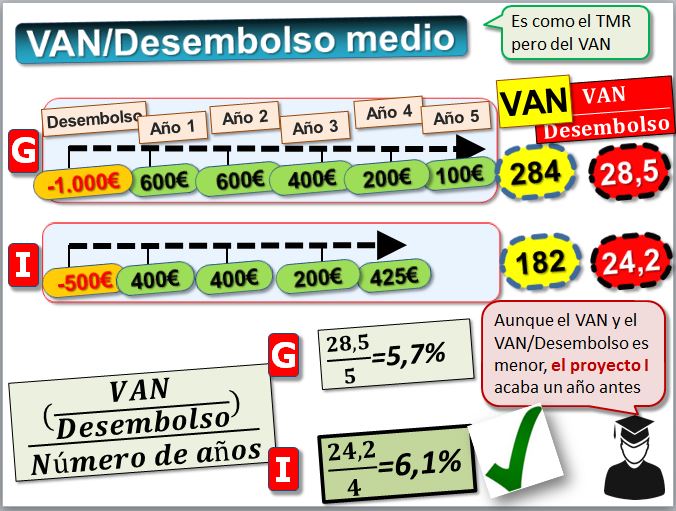

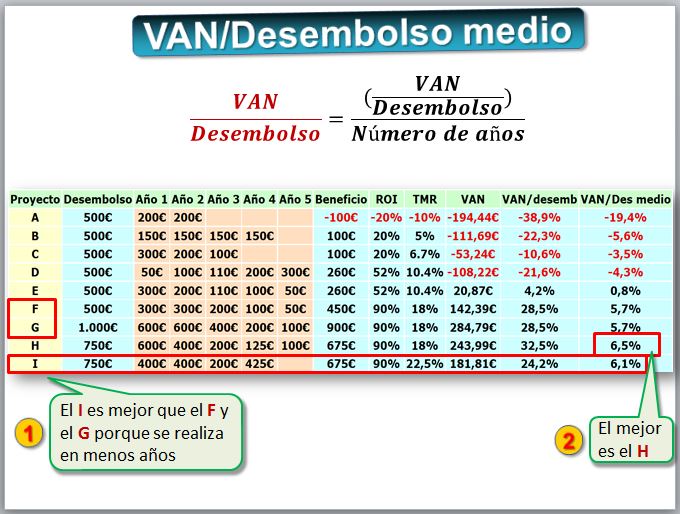

Como nos pasó anteriormente con el criterio rentabilidad de la inversión (ROI), el problema del anterior ratio (VAN/Desembolso) es que no considera los años que cuesta conseguir esa rentabilidad. Vamos a dividirla por los años. Así obtendremos el VAN/Desembolso Inicial Medio. Es decir:

Como el Proyecto I obtiene los ingresos en un año menos que los otros tres proyectos, obtiene un ratio de 6,1%, superior a los proyectos F y G (5,7%) que eran proyectos que tenían una Relación Beneficio/Costo mayor, 28,5%, frente a 24,2%.

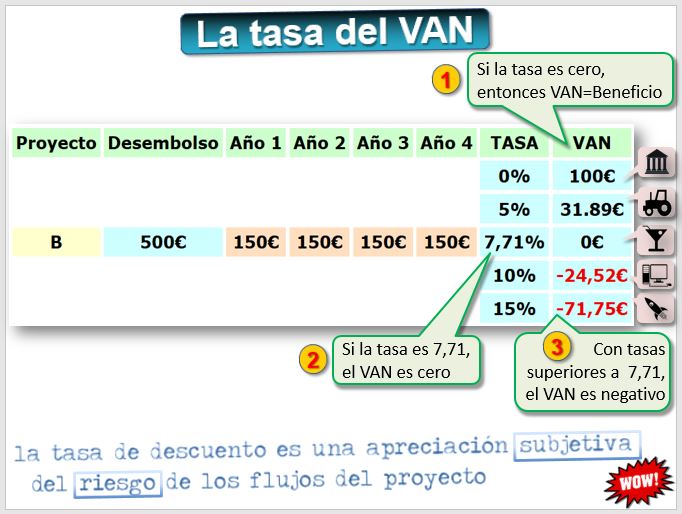

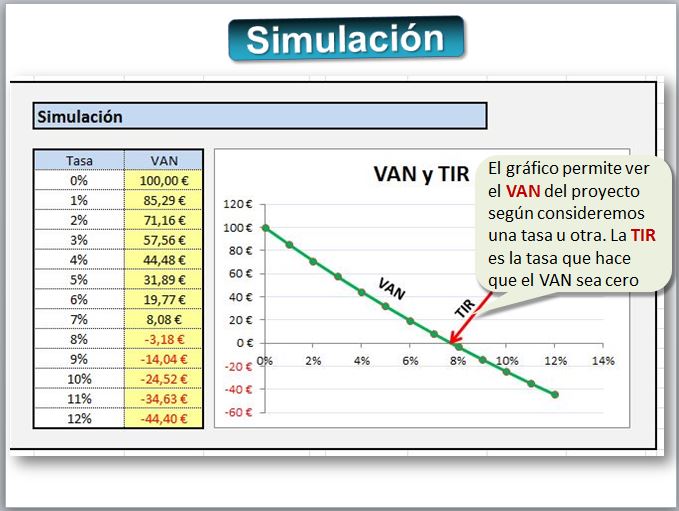

Los criterios que hemos visto basados en el VAN presentan como aspecto controvertido elegir la tasa de descuento, es decir el tipo de interés. En el ejemplo anterior, al valorar el Proyecto B, si la tasa que elegimos es el 5%, el VAN es positivo, concretamente 31,89€. Pero si la tasa es el 10% el VAN es negativo, concretamente -24,52€. Si realizamos una simulación, por ejemplo, con el proyecto B:

Entonces ¿Qué tasa debe utilizarse? De acuerdo con Pablo Fernández (https://media.iese.edu/research/pdfs/DI-0913.pdf) la tasa de descuento es una apreciación subjetiva del riesgo de los flujos del proyecto que se está valorando. Una tasa subjetiva significa que dos inversores pueden asignar tasas distintas al mismo proyecto. Pero eso no significa que la calculen a ojo, sino que el inversor normalmente tendrá en cuenta aspectos como el tipo de interés a largo plazo de los mercados financieros, así como una prima de riesgo asociado al tipo de proyecto y sector. Para identificar la mínima tasa de interés que debe considerar el inversor también tiene en cuenta el coste promedio de capital al que se financia la empresa, ya que de lo contrario perderá dinero invirtiendo en el proyecto. Pero un mismo proyecto para un inversor puede ser muy arriesgado (por ejemplo, porque no conoce ese sector) y asignarle una tasa muy elevada, mientras que para otro inversor puede ser un proyecto bastante seguro y asignarle una tasa menor.

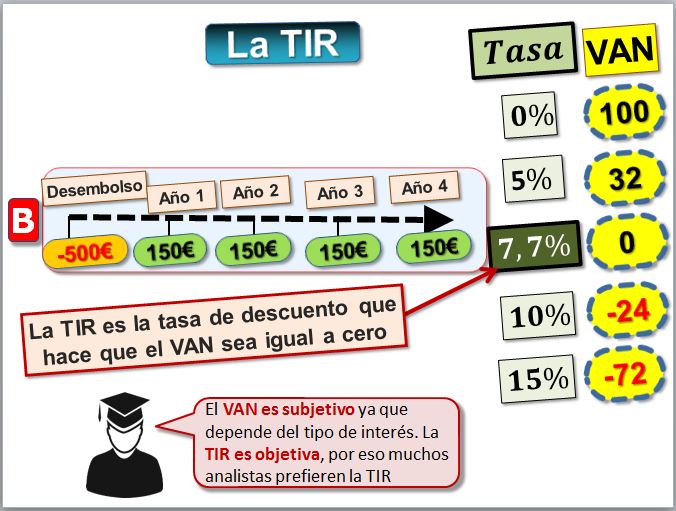

En el ejemplo anterior del Proyecto B hemos comprobado que, de todas las tasas, había una que era muy interesante. Y es que, si la tasa de descuento es 7,71%, el VAN del proyecto es cero. Es interesante porque permite contemplar el proyecto en perspectiva: si se cuál es mi coste de capital (cuánto me cuesta el dinero) puedo tomar una decisión sobre si me interesa abordar dicho proyecto. Por ejemplo, si por los 500€ en un plazo fijo en el banco puedo obtener un 10% de interés ¿para qué me voy a meter en un proyecto que tendrá su riesgo y proporciona un retorno de la inversión menor, un 7,7%? O al revés, si no tengo dinero y tengo que pedir un préstamo al banco y me va a cobrar, por ejemplo, un 15% de interés, no me va a salir rentable invertir en ese proyecto.

La TIR o Tasa Interna de Retorno

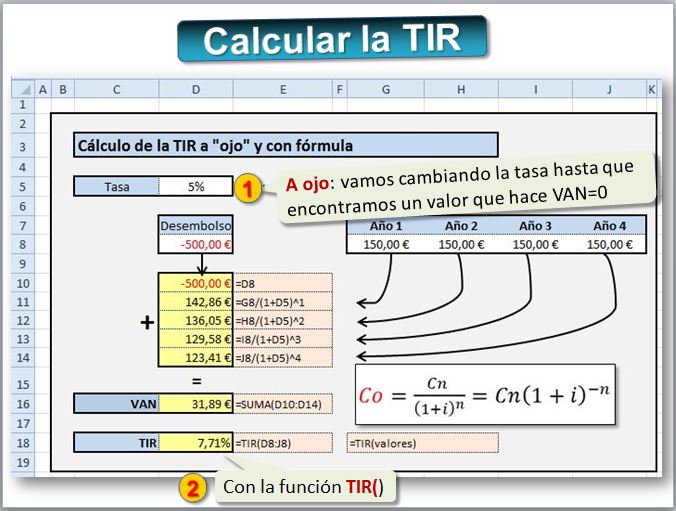

Veamos la simulación del proyecto B. Primero pruebo con una i= 0% y sale que el VAN es 100€. Luego pruebo con i= 15% y sale que el VAN es -71.75. Por tanto, ya sabemos que la i está entre 0% y 15%. Seguimos haciendo pruebas hasta que encontramos el punto en el que VAN=0. Podemos simular en Excel cambiando el valor de la casilla D5:

También podemos realizar un gráfico con la simulación.

Afortunadamente, la hoja de cálculo tiene la función TIR() que lo calcula de forma iterativa y cuya sintaxis es TIR(valores; [estimar]). TIR() devuelve la tasa interna de retorno de los flujos de caja representados por los números del argumento valores. Estos flujos de caja no tienen por qué ser constantes. El argumento estimar es optativo y es un número que el usuario estima que se aproximará al resultado de TIR y cuya utilidad veremos más adelante.

|

=TIR(valores; |

=TIR(E21:J21) |

Veamos el resultado en la siguiente tabla.

A efectos de calcular fórmulas se supone que los flujos de caja tienen una periodicidad. Pero en los proyectos reales es muy habitual que los flujos de caja no sean periódicos. Este caso añade una complicación en cuanto al cálculo matemático, ya que hay que descontar cada flujo en cada fecha. Un ejemplo típico sería realizar una valoración de un proyecto de inversión inmobiliaria, en la que un promotor está planteando comprar un terreno, que tardará un par de años en iniciar las obras con lo que tendrá que hacer frente a unos gastos de urbanización (viales y jardines), posteriormente dentro de otros dos años afrontará la construcción de las viviendas, que está previsto vender una primera fase al año siguiente y la segunda fase un año después. Más o menos, el proyecto será como muestra la figura siguiente.

Es muy laborioso obtener el VAN y la TIR de dicho proyecto. Afortunadamente, eso no presenta ningún problema con la hoja de cálculo. En concreto, podemos aplicar la función VNA.NO.PER() para el VAN cuya sintaxis es =VNA.NO.PER(tasa;valores;fechas).

- Tasa es la tasa de descuento que se aplica a los flujos de caja.

- Valores es una serie de flujos de caja que corresponde a un calendario de pagos determinado por el argumento fechas. El primer pago es opcional y corresponde al costo o pago en que se incurre al principio de la inversión. Si el primer valor es un costo o un pago, debe ser un valor negativo. Todos los pagos sucesivos se descuentan basándose en un año de 365 días. La serie de valores debe incluir al menos un valor positivo y un valor negativo. Ojo, en este caso el desembolso ya está incluido en el rango por lo que no hay que restarlo, como hacíamos en la función VNA().

- Fechas es un calendario de fechas de pago que corresponde a los pagos del flujo de caja. La primera fecha de pago indica el principio del calendario de pagos. El resto de las fechas deben ser posteriores a ésta, pero pueden ocurrir en cualquier orden.

|

=VNA.NO.PER(tasa;valores;fechas) |

=VNA.NO.PER(12%;D6:H6;D5:H5) |

Y para calcular la TIR en el caso de flujos de caja no periódicos tenemos la función TIR.NO.PER()

|

=TIR.NO.PER(valores;fechas) |

=TIR.NO.PER(D6:H6;D5:H5) |

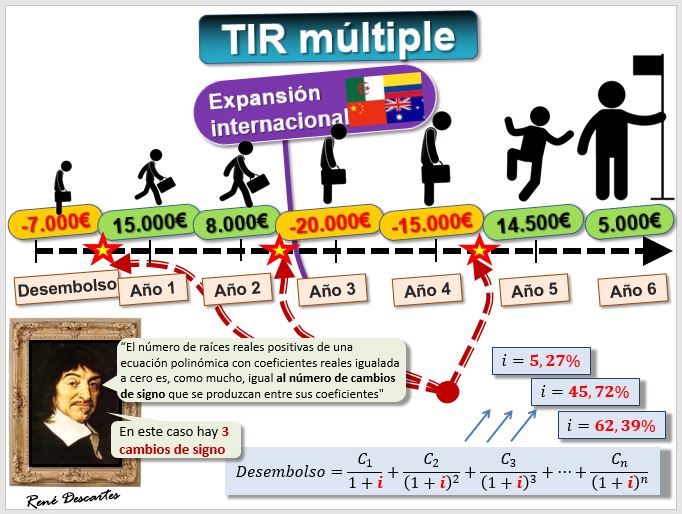

Hasta ahora hemos visto una serie de proyectos muy simples en los que tras un desembolso inicial todos los flujos son positivos. Pero es muy normal que el proyecto de inversión tenga flujos positivos unos años y negativos otros. En este caso no hay una única solución para la TIR y este problema se denomina TIR múltiple. Es un problema que matemáticamente ya resolvió René Descartes y por eso se llama Regla de los Signos de Descartes

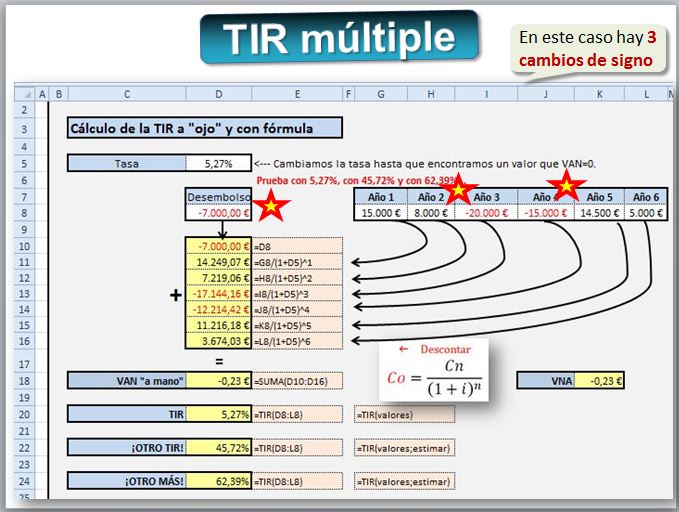

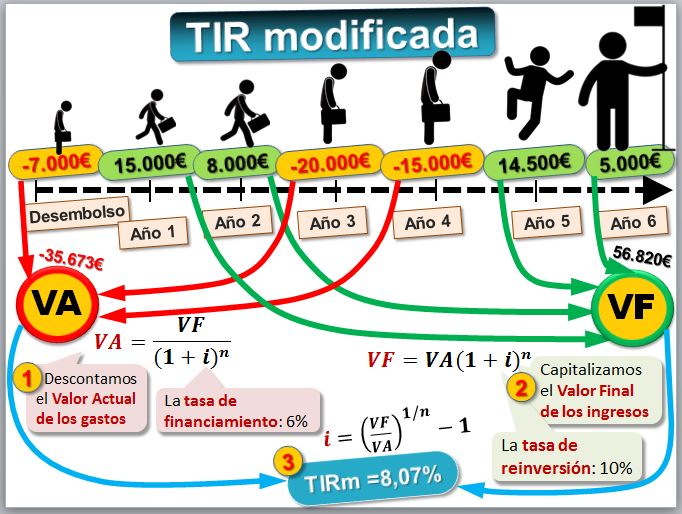

Se trata de un proyecto que exige desembolsar 7.000€. El primer año genera 15.000€ y el segundo 8.000€. Pero luego, debido a que está previsto iniciar la expansión internacional, de nuevo las previsiones indican que habrá que gastar, concretamente 20.000€ el tercer año y 15.000€ el cuarto año. Si hacemos cuentas veremos que hay tres posibles soluciones: TIR = 5,27%, 45,72% y 62,39%.

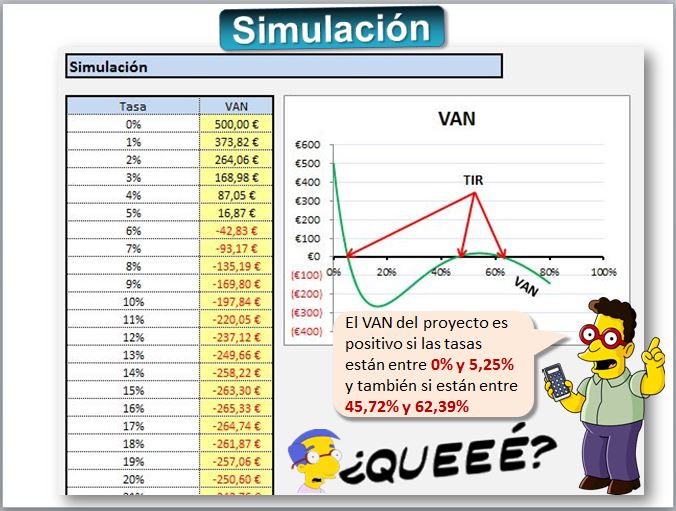

Sabemos que la TIR es el punto en el que el VAN = 0. Pero en este caso el VAN es una función que corta varias veces el eje X. Lo vemos gráficamente.

El VAN del proyecto es positivo si las tasas están entre 0% y 5,25% y también si están entre 45,72% y 62,39%. Es muy interesante desde el punto de vista matemático, pero la interpretación financiera es compleja y si un emprendedor expone este resultado ante un inversor probablemente desconfiará. Una posibilidad para solucionar este problema es aplicar la llamada TIR Modificada. Una hipótesis en que se basa la TIR es que los flujos se reinvierten a la misma tasa interna de retorno del proyecto, lo que es discutible. En la TIR Modificada se considera que hay:

- Una Tasa de financiamiento, que es la tasa de interés que se paga por el dinero utilizado en los flujos de caja.

- Una Tasa de reinversión, que es la tasa de interés obtenida por los flujos de caja a medida que se reinvierten.

Por tanto, el procedimiento es:

- Descontar los gastos a la fecha inicial, a un tipo de descuento. Si el proyecto se financia podríamos tomar como tasa el tipo de interés que cobra el banco por un préstamo. Si nos financiamos con recursos propios puede tomarse el coste medio de financiar nuestro pasivo. Así obtenemos Co, es decir VA, el valor actual de todos los gastos.

- Capitalizar los ingresos previstos a la fecha final del proyecto, a otro tipo de interés. Suele ser apropiado usar tasas sectoriales acordes con el riesgo de la operación. Así obtenemos Cn, es decir VN, el valor final de todos los ingresos.

- Como sabemos, la TIR es la tasa que hace que el VAN sea cero, es decir, que iguala gastos y cobros. Aplicaremos la fórmula de la capitalización compuesta:

Despejamos la tasa i; recordemos que para ello calculábamos las raíces enésimas en cada lado de la ecuación.

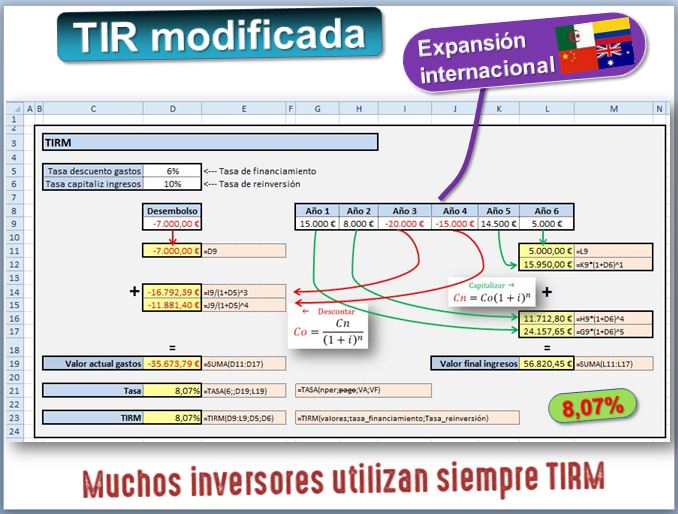

Lo vemos con el ejemplo anterior. Se trata del proyecto que exige desembolsar 7.000€. El primer año genera 15.000€ y el segundo 8.000€. Pero luego debido a que está previsto iniciar la expansión internacional, de nuevo las previsiones indican que habrá que gastar, concretamente 20.000€ el tercer año y 15.000€ el cuarto. Supondremos que la tasa financiamiento de la empresa (a la que descontaremos los gastos) es el 6% y la tasa de reinversión (a la que actualizaremos los ingresos) es el 10%.

- Descontamos los gastos al 6%. El Valor Actual de 7.000€ hoy es 7.000€. El Valor Actual de 20.000€ dentro de 3 años es 20.000/(1+0.06)^3, que sale 16.792,39€. El Valor Actual de 15.000€ dentro de 4 años es 15.000/(1+0.06)^4, que sale 11.881,40€. La suma de todo eso es 35.673,79€.

- Actualizamos los ingresos al 10%. El Valor Final de 5.000€ el sexto año es 5.000€ el sexto año. El valor final de 14.500€ el quinto año es 14.500*(1+0.1)^1, es decir 15.950,00€. El valor final de 8.000€ el segundo año es 8.000*(1+0.1)^4, es decir, 11.712,80€. El valor final de 15.000€ el primer año es 15.000*(1+0.1)^5, es decir, 24.157,65€. Así que el valor Final de todos los ingresos es 56.820,45€.

- Aplicamos la fórmula de la capitalización compuesta. Para despejar i podemos aplicar la fórmula anterior o utilizar función TASA() de Excel, que necesita saber el número de años, el valor actual y el valor final. Nos sale que la TIR es 8,07%.

Con Excel es mucho más sencillo, pues dispone de la función TIRM(), acrónimo de TIR Modificado. Siendo =TIRM(valores, tasa_financiamiento, tasa_reinversión). La ayuda de la función está en (https://support.office.com/es-es/article/tirm-funci%C3%B3n-tirm-b020f038-7492-4fb4-93c1-35c345b53524).

|

=TIRM(valores;tasa_financiamiento;tasa_reinversión) |

=TIRM(D9:L9;D5;D6) |

Aunque hemos explicado esta función para solventar el problema de la TIR múltiple, se puede usar perfectamente en el caso general en que tengamos un desembolso negativo y después flujos de caja positivos. De hecho, hay muchos inversores que la utilizan siempre, aunque todos los flujos de caja sean positivos [debate].

En la siguiente figura hemos puesto de nuevo nuestros nueve proyectos y los siete criterios de rentabilidad. En la tabla se han puesto con fondo amarillo aquellos proyectos ganadores según cada uno de los criterios. Si nos fijamos solo en el Beneficio, el Proyecto G es el que nos da mayores beneficios. Pero es el que exige un mayor desembolso: 1.000€. Si el criterio elegido es la Rentabilidad, los proyectos F, G, H e I son los más rentables. Pero dado que el proyecto I acaba un año antes es el de mayor Tanto Medio de Rentabilidad. En cuanto a VAN, nuevamente es el proyecto G, que es el de mayor desembolso. Cuando relativizamos el VAN o utilizamos como criterio la TIR el proyecto H es el elegido. En la siguiente lección seguiremos analizando estos mismos proyectos con otros criterios.

Invertir en los mercados financieros Invertir en los mercados financieros

Si vas al mercado a comprar fruta puedes encontrar que las mismas naranjas del mismo campo y recogidas el mismo día, tienen a veces precios distintos, dependiendo del puesto. Las personas que compran habitualmente en ese mercado ya saben quién tiene la fruta a mejor relación calidad precio. Pero si el mercado es eficiente el precio de las naranjas será el mismo y el precio de la naranja coincidirá con su valor. Para ello todos los actores deben tener la misma información. En este caso, puedes mandar a un mono a hacer la compra, porque la hará igual de bien. El premio Nobel de Economía del año 2013, Eugene Fama

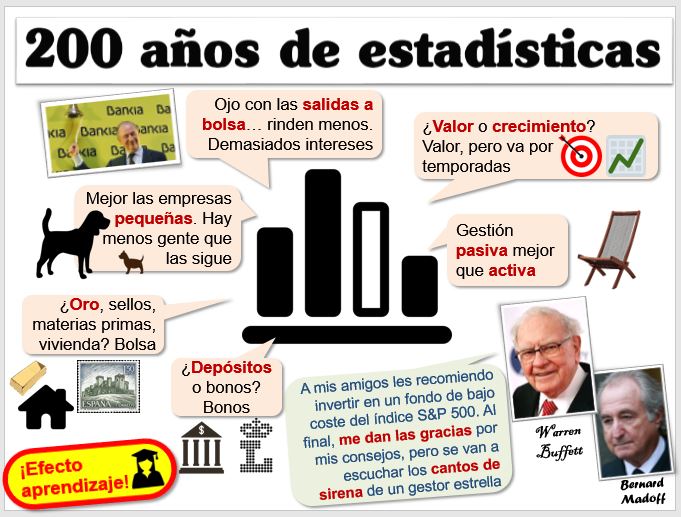

Con frecuencia, estas anomalías se explican por sesgos cognitivos, de los que se han identificado unos 70. Muchos inversores en bolsa se dejan llevar por el comportamiento del grupo, hay un “efecto de arrastre” que explica las burbujas en determinados valores que se ponen de moda. Otros inversores se fijan en lo bien que le ha ido a una persona especulando con un producto financiero, pero ignoran el dineral que han perdido otros conocidos con ese mismo producto, es el “sesgo del superviviente”. Muchos seguidores del análisis técnico ven patrones donde no los hay, un caso claro de “apofenia”. Si creemos que una empresa es buena para invertir solo leemos la información que ratifica nuestra decisión, padeciendo el “sesgo de confirmación”. Finalmente, el más importante de todos: muchos inversores se creen más listos que los demás y que no les afectan estos sesgos, lo que se denomina “superioridad ilusoria”.

Un buen remedio para evitar los sesgos es utilizar datos históricos y obtener estadísticas fiables. Para conocer qué ha pasado en otros periodos de la historia:

Por ejemplo, históricamente, los inversores que gustan de acudir a empresas que salen a bolsa obtienen menor rendimiento, posiblemente porque hay demasiados interesados en fijar un precio alto para la acción. Las carteras formadas por acciones de empresas de pequeño tamaño rinden más que las formadas por empresas de mayor tamaño porque hay menos analistas e inversores que las siguen. La inversión en oro, sellos, materias primas o vivienda ha rendido menos que la bolsa. Históricamente, los bonos han rentado más que un depósito en el banco. Estadísticamente, la estrategia de comprar empresas infravaloradas suele dar mejor resultado que la de optar por empresas de crecimiento, aunque en muchos periodos no se cumple. Finalmente, la gestión pasiva se comporta mejor que la activa, por las comisiones, salvo algunas excepciones, como el caso de los superinversores citados anteriormente.

Aunque hemos de avisar del “efecto aprendizaje” que puede provocar que ya no se cumpla. |

Para seguir aprendiendo

Para seguir aprendiendoPeter Lynch gestionó el fondo Magellan en Fidelity Investments y consiguió una rentabilidad anual media del 29,2% entre 1977 y 1990, más del doble del S&P 500, convirtiéndolo en el fondo más rentable del mundo. Su libro Un paso por delante de Wall Street es un best seller de las finanzas. Jeremy Siegel , profesor de la Wharton School University de Pensilvania, escribió uno de los libros mejor documentados sobre la bolsa y los mercados financieros, la Guía para invertir a largo plazo, subtitulado como La guía definitiva de estrategias que funcionan para ganar en Bolsa.

© Citar como: Serrano Cinca C. (