Tema 1. Introducción a las finanzas

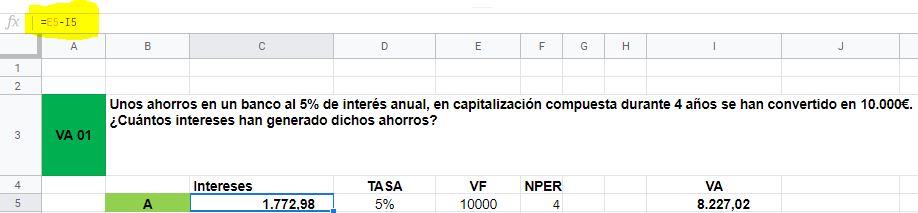

1.1 Unos ahorros en un banco al 5% de interés anual, en capitalización compuesta durante 4 años se han convertido en 10.000€. ¿Cuántos intereses han generado dichos ahorros?

1.2 Un producto financiero de 6.000€ en un banco al 5% de interés anual, en capitalización compuesta durante 4 años. ¿Cuántos intereses genera?

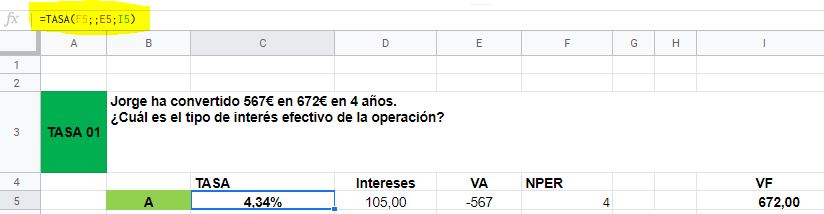

1.3 Jorge ha convertido 567€ en 672€ en 4 años. ¿Cuál es el tipo de interés efectivo de la operación?

1.4 Juan quiere tener ahorrados 100.000€ cuando deje de trabajar. Ahora tiene ahorrados 70.000€, 50 años de edad, y el tipo de interés es el 3% anual, en capitalización compuesta. ¿A qué edad podría jubilarse?

1.5 Ana tiene el 24 de mayo de 2020 un pagaré de una empresa, de nominal 15.000€, a cobrar dentro de 73 días (es decir, 365/5). El banco le descuenta 100€, aplicando "descuento simple racional". ¿Cuál es el tanto de descuento anual que aplica el banco?

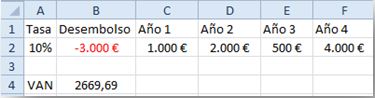

1.6 Ana tiene el 24 de mayo de 2020 un pagaré de una empresa, de nominal 12.000€, a cobrar dentro de 730 días (2 periodos de 365 días). El banco le descuenta 500€, aplicando "descuento simple comercial". ¿Cuál es el tanto de descuento anual que aplica el banco?

1.7 Ana tiene el 24 de mayo de 2020 un pagaré de una empresa, de nominal 12.000€, a cobrar dentro de 730 días (2 periodos de 365 días). La tasa de descuento que aplica el banco es el 8% anual, aplicando "descuento simple comercial". ¿Cuánto recibirá por el pagaré hoy?

1.10 Un depósito de 1.000€ en el banco al 10% de interés anual, en capitalización simple, durante 2 años. 1) ¿Cuántos intereses genera? Ese mismo depósito en capitalización compuesta, 2) ¿Cuántos intereses genera? Pon la fórmula que has aplicado y el desarrollo. En el caso de capitalización compuesta, escribe la función de la hoja de cálculo Excel que podríamos utilizar.

1) I = Co×n×i entonces 1.000×2×0,10 = 200€

2) Al final del año 1 ese capital se habrá convertido en 1.100€. Al final del año 2, esos 1.100€ habrán devengado 1.100 × 0,10 = 110€. Por tanto en total hemos recibido 210€ en concepto de intereses. Cn=Co(1+i)^n -> Cn=1000*(1+0,1)^2 ->Cn=1.210. I=Cn-Co=1.210-1.000=210

=VF(tasa;nper;;va)-1000 =VF(0,1;2;;-1000)-1000

1.11 Un 4% de interés mensual ¿A qué tipo de interés nominal anual equivale? ¿A qué tipo de interés efectivo anual equivale? Como no tienes calculadora, escribe la fórmula y deja la ecuación sin resolver.

Interés nominal anual=> 12*4% = 48%

Interés efectivo anual=> (1+4%)^12 = (1+x)^1 => x = (1+4%)^12 - 1 => Saldría x = 60,1032%

![]()

1.12 Queremos calcular el tanto de descuento de un pagaré de nominal 12.000€ a cobrar dentro de 1 año. Nos han descontado 500€. Es descuento simple comercial. Pon la función de la hoja de cálculo Excel utilizada.

TASA.DESC(liquidación;vencimiento;precio;valor_de_rescate;base)

TASA.DESC(HOY();HOY()+365;11500;12000)

1.13 Tenemos un pagaré cuyo nominal es 5000€, a cobrar dentro de 2 años. La tasa de descuento que aplica la entidad es del 5% anual. ¿Cuánto nos darán por el pagaré hoy, si se aplica el descuento simple comercial?

Efectivo E = N –D = N – N*n*d = N * (1-n*d) = 5000*(1-2* 0,05) = 4500

E= N-D = N-N*n*d=N*(1-n*d)

Efectivo E = 4000*(1-3* 0,1) = 2800

=PRECIO.DESCUENTO(liquidación; vencto; descuento; amortizacion; [base])

=PRECIO.DESCUENTO(HOY();HOY()+365*3; 10%;4000)

Efectivo E = N/ (1+i*n)= 12000/(1+0,1*1) = 10909,09

Tasa de descuento d= D/(N*n) = 2400/(12000*2) = 10%

1) Efectivo E = N –D = N – N*n*d = N * (1-n*d)= 12000*(1-90/365* 0,1) = 11704

2) Es menor. Efectivo E = 12000*(1-90/360* 0,1) = 11700

Efectivo E = N –D = N – N*n*d = N * (1-n*d) = = 12000*(1-11* 0,1) = -1200. Es decir, que tendríamos que entregarle al banco el pagaré y en vez de darnos dinero le tendríamos que pagar 1.200€, lo cual es absurdo.

=PRECIO.DESCUENTO(liquidación; vencto; descuento; amortizacion; [base]) =PRECIO.DESCUENTO(HOY();HOY()+365*11; 10%;12000)

=TASA(nper;;-VA;VF) =TASA(12;;-800000;8000000) = 21,153%

Permite obtener el efectivo en el descuento comercial. Es decir cuánto me darán en el banco por un pagaré si conocemos el nominal, la tasa de descuento y las fechas de liquidación y vencimiento

Permite obtener el tipo de interés o rendimiento en el descuento racional. Es decir el rendimiento por descontar un producto financiero del que se conoce el nominal, el efectivo y las fechas de liquidación y vencimiento

Permite obtener la tasa de descuento en el descuento comercial. Es decir la tasa de descuento que cobra el banco por descontar un pagaré del que se conoce el nominal, el efectivo y las fechas de liquidación y vencimiento

Devuelve el número de períodos de una inversión basándose en los pagos periódicos constantes y en la tasa de interés constante

Es una forma delictiva de conseguir liquidez. Consiste en descontar un efecto en el banco sin que haya detrás una transacción comercial, con el único fin de conseguir fondos.

1.25 Juan quiere tener ahorrados 100.000€ cuando deje de trabajar. Ahora tiene ahorrados 50.000€, 40 años de edad, y el tipo de interés es el 3% anual, en capitalización compuesta. Si quiere calcular a qué edad podría jubilarse, qué función de la hoja de cálculo Excel podría utilizar.

40+NPER(3%;;-50000;100000).

1.26 Tareas del responsable de finanzas en la empresa.

Se ocupan de la tesorería. De obtener financiación y las relaciones con los bancos. De realizar los pagos, tanto de los pedidos y compras como a los empleados a través de la nómina o a Hacienda al pagar los impuestos. Llevan las relaciones con los inversores y accionistas. Aprueban las inversiones y gastos de la empresa. Suele ser la mano derecha del Director de la Empresa. Todo lo relacionado con los seguros.

Tema 2. Las rentas

2.1 Ana quiere pagar la entrada de un piso, que son 40.000€. Puede ahorrar 4000€ al final de cada año y pretende obtener un 4% de interés anual por sus inversiones. ¿Cuántos años debe ahorrar?

2.2 Ana ha realizado aportaciones de 4000€ cada final de año durante 10 años, para un plan de pensiones. Al rescatarlo comprueba que tiene 50.000€. ¿Qué interés anual ha obtenido?

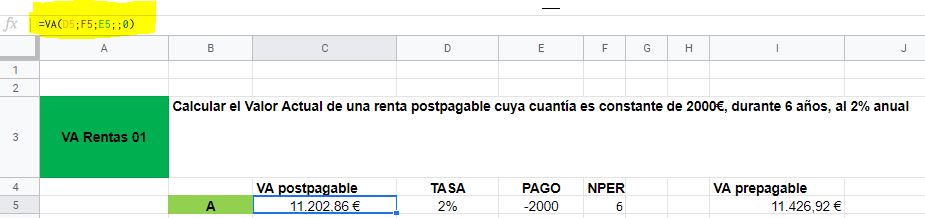

2.3 Calcular el Valor Actual de una renta postpagable cuya cuantía es constante de 2000€, durante 6 años, al 2% anual

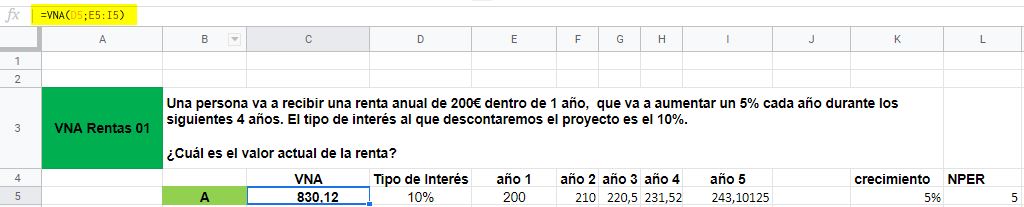

2.4 Una persona va a recibir una renta anual de 200€ dentro de 1 año, que va a aumentar un 5% cada año durante los siguientes 4 años. El tipo de interés al que descontaremos el proyecto es el 10%. ¿Cuál es el valor actual de la renta?

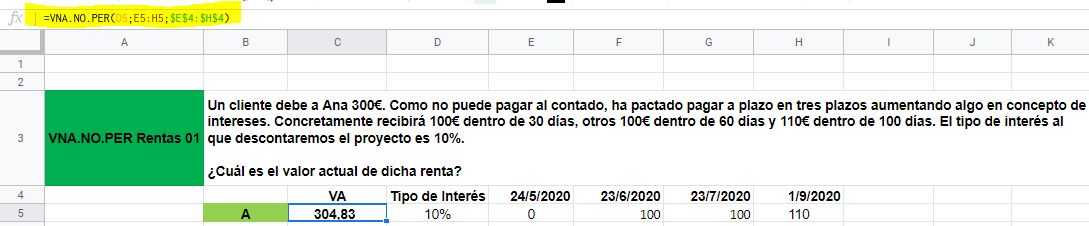

2.5 Un cliente debe a Ana 300€. Como no puede pagar al contado, ha pactado pagar a plazo en tres plazos aumentando algo en concepto de intereses. Concretamente recibirá 100€ dentro de 30 días, otros 100€ dentro de 60 días y 110€ dentro de 100 días. El tipo de interés al que descontaremos el proyecto es 10%. ¿Cuál es el valor actual de dicha renta?

2.6 Ana quiere constituir un capital de 4451,82€ para un viaje. El tipo de interés anual es 4% y el número de periodos es 5 años. ¿Cuál es la cuantía anual que debe ahorrar a fin de cada año?

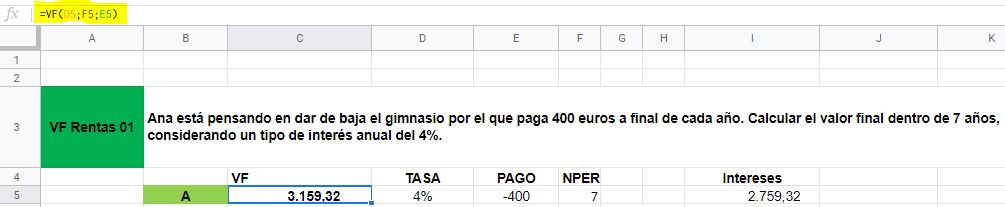

2.7 Ana está pensando en dar de baja el gimnasio por el que paga 400 euros a final de cada año. Calcular el valor final dentro de 7 años, considerando un tipo de interés anual del 4%

2.8 Un campo de 10.000 m2 se alquila a 1.000€ cada año. Si damos por bueno que ese alquiler se puede asimilar a una renta perpetua. ¿Cuánto vale ese campo si consideramos una tasa del 5%? Pon los cálculos y resuelve la ecuación.

VA=c/i => 1000/0,05= 20000€

![]()

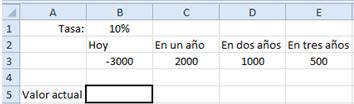

2.9 Queremos calcular el valor actual de la renta que muestra la figura, con las siguientes fechas y cantidades. Pon la función de la hoja de cálculo Excel utilizada.

VNA.NO.PER(tasa;valores;fechas)

VNA.NO.PER(A2;B2:E2;B1:E1)

2.10 Define operaciones de constitución. Pon cinco ejemplos de productos que comercializan las entidades financieras, compañías de seguros y empresas y que se pueden modelizar como operaciones de constitución.

En las operaciones de constitución se deposita un dinero periódicamente y al final obtendremos un capital que se ha ido acumulando, así como los intereses.

Planes de pensiones. Planes de jubilación. Planes de empleo. Planes de previsión social empresarial (PPSE). Planes individuales de ahorro sistemático (PIAS).

2.11 Valoremos una renta de 1000€ durante 2 años, al 10% anual. ¿Cuál es el valor final si la renta es postpagable? ¿Cuál es el valor final si la renta es prepagable?

Postpagable = 1000 + 1000(1+0,1)= 1000+1100=2100

Prepagable = Postpagable (1+i)= 2100(1+0,1)= 2310

Postpagable con fórmula rentas = 1000*[(1+i)^n -1 ]/ i = 1000*[(1+0,1)^2 -1 ]/ 0,1 = 1000*[(1,21 -1 ]/ 0,1= 1000*0,21/0,1 = 2100

![]()

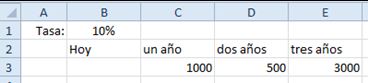

2.12 Queremos calcular el valor final de una renta, que nos hará recibir 1000€ dentro de un año, 500€ dentro de dos años y 3000€ dentro de tres años, es decir, postpagable. El tipo de interés, compuesto, es del 10%. 1) Resuelve los cálculos a mano. 2) Pon la función de la hoja de cálculo Excel utilizada.

3000+500(1+0,1)^1+1000(1+0,1)^2=3000+500*1,1+1000*1,21=3000+550+1210=4760

=VNA(B1;C3;D3;E3)*(1+B1)^3

O bien:

=VF(B1;0;;-E3;0)+VF(B1;1;;-D3;0)+VF(B1;2;;-C3;0)

2.13 Queremos calcular el Valor Actual Neto de una inversión, que consiste en un desembolso hoy de 3000€ y unos flujos de caja de 2000€ dentro de un año, 1000€ dentro de dos años y 500€ dentro de tres años. La tasa es el 10% 1) Resuelve los cálculos a mano. Como no tienes calculadora deja la ecuación sin resolver. 2) Pon la función de la hoja de cálculo Excel utilizada, es decir, la casilla B5 de la figura.

-3000+2000/(1+0,1)^1+1000/(1+0,1)^2+500/(1+0,1)^3 = 20,29

=B3+VNA(B1;C3;D3;E3)

=VA(B1;0;;-B3)+VA(B1;1;;-C3)+VA(B1;2;;-D3)+VA(B1;3;;-E3)

2.14 El valor actual de una renta que recibe el propietario de un piso por el alquiler es 10000€. Se trata de una renta de 2 años, al 10%. ¿Cuál sería el valor final? Como no tienes calculadora deja la ecuación sin resolver

Para obtener el valor final capitalizaremos dicha cantidad durante 2 años al 10%. VF=VA*(1+i)^2 =10000*(1+0,1)^2=12100

2.15 Comenta, desde el punto de vista del riesgo, qué diferencias existen entre tener acciones de un banco, participaciones preferentes de ese banco y un depósito en ese banco

Con las acciones eres propietario. Es un producto con riesgo porque vas a cobrar unos dividendos que pueden ser muy elevados si al banco le va bien pero escasos o incluso nada si la empresa no gana dinero. Si la bolsa sube uno puede venderlas y gana dinero. Pero si la bolsa baja puedes perder dinero. Si la empresa quiebra posiblemente esas acciones no valgan nada o muy poco.

Un poco menos arriesgadas son las participaciones preferentes. En este caso recibes unos intereses durante toda la vida. Si el banco va regular seguirás cobrando intereses, no como los accionistas que se quedarán sin dividendo. Puedes vendérselas a otro. Es menos arriesgado que ser accionista pero si el banco quiebra en la cola estás el penúltimo, porque eres casi como un accionista.

Menos arriesgado es tener el dinero en el banco en un depósito, que cuenta con una garantía del Fondo de Garantía de Depósitos, hasta 100.000€. Si el banco quiebra el dinero es garantizado por dicho Fondo. Los intereses son bajos, apenas cubren la inflación. Si necesitas el dinero lo puedes recuperar con una penalización.

2.16 Queremos calcular el tipo de interés de una renta anual de cuantía 1000, postpagable, cuyo valor final es 4641€ y 4 años. 1) ¿Qué función de la Excel utilizarías? Para hacerlo sin la ayuda del ordenador ¿Cómo podríamos resolverlo?

1) La función TASA() =TASA(nper;pago;va;vf;tipo;estimar) =TASA(4;-1000;;4641) = 10%

2) Se resuelve por aproximaciones sucesivas, pueden aplicarse las iteraciones de Newton-Raphson

2.17 Queremos calcular el Valor Actual de una renta pospagable cuya cuantía es constante de 1000€, durante 5 años, al 4% anual. Señala cuatro formas distintas de hacerlo, utilizando una hoja de cálculo.

1) Con la función VA, es decir =VA(4%;5;-1000) = 4.451,82

2) Con la fórmula de las rentas. Es decir VA=1000*(1-(1+0,04)^-5)/0,04

3) Descontando uno a uno los términos y sumando. Es decir 1000/(1+0,04)+1000/(1+0,04)^2+1000/(1+0,04)^3+1000/(1+0,04)^4+1000/(1+0,04)^5

4) Con la fórmula =VNA(4%;1000;1000;1000;1000;1000)

5) También podríamos usar la función VNA.NO.PER poniendo las fechas exactas

2.18 Juan está pensando en dar de baja su teléfono fijo, que gasta 250 euros a final de año. Calcular el valor final dentro de 6 años, con una tasa del 5%. Señala cuatro formas distintas de calcularlo, utilizando una hoja de cálculo.

1) Con la función VF, es decir =VF(5%;6;-250) =1.700,48

2) Con la fórmula de las rentas. Es decir VF=250*((1+0,05)^6-1)/0,05

3) Capitalizando uno a uno los términos y sumando. Es decir 250+250*(1+0,05)+250*(1+0,05)^2+250*(1+0,05)^3+250*(1+0,05)^4+250*(1+0,05)^5

4) No hay una fórmula VNF, así se usa la fórmula VNA y después capitalizando =VNA(5%;250;250;250;250;250;250;)*(1+0,05)^6

5) También podríamos usar la función VNA.NO.PER poniendo las fechas exactas y después capitalizando

2.19 Juan quiere pagar la entrada de un piso, que son 30.000€. Puede ahorrar 5000€ al año y piensa sacar un 10% a sus inversiones. Si quiere calcular cuántos años debe ahorrar ¿Qué fórmula de excel debería aplicar?

La función NPER() =NPER(10%;5000;;-30000) = 4.931

2.20 El valor final de una renta de 1000€, durante 4 años al 10% es 4641€ ¿Cuál es el valor actual? Plantea los cálculos a mano. Como no tienes calculadora deja la ecuación sin resolver

Para obtener el valor final actualizaremos dicha cantidad durante 4 años al 10%. VA=VF/(1+i)^n = 4641/(1+0,1)^4. También se puede aplicar la fórmula de las rentas, VA = c*[1-(1+i)^-n]/i

2.21 La siguiente tabla muestra una operación de constitución. ¿Qué fórmula pone en la celda E5 cuyo resultado es 593,7? No se pide la función de Excel sino la fórmula

(G4+D5)*C5. Son los intereses, que se calculan multiplicando el tipo de interés por la suma del capital del año anterior (el 2) más la aportación del año (el 3)

Tema 3. La información financiera

3.1 Una empresa presenta las siguientes cuentas anuales

----Balance----

----Cuenta de Resultados----

Calcula el Fondo de Maniobra ¿Cómo interpretarías ese resultado?

El Fondo de Maniobra es la diferencia entre el Activo Corriente y el Pasivo Corriente. Sirve para analizar la solvencia a corto plazo de una empresa, comprobando si con lo que podemos liquidar a corto plazo (el disponible, el realizable y las existencias) podemos hacer frente a nuestras deudas a corto plazo. Es igual a Existencias + Clientes + Tesorería - Proveedores = 450+ 200+100-250 = 500. En principio es deseable que sea positivo, aunque en algunos sectores es habitual tener fondos de maniobra negativos.

3.2 Una empresa presenta las siguientes cuentas anuales. Calcula varios ratios financieros relacionados con el endeudamiento e interpreta el resultado

----Balance----

----Cuenta de Resultados----

Ratio de endeudamiento = Deudas/ Patrimonio Neto = (Deudas a largo plazo + Proveedores) / Capital = 1,19

Ratio de garantía = Activo / Deudas = (Inmovilizado + Existencias + Clientes + Tesorería) / (Deudas a largo plazo + Proveedores) = 1,84

Ratio de cobertura de gastos financieros = Beneficio Explotación/ Gastos Financieros = 3,66. Tambien puede tomarse el Beneficio del Ejercicio/ Gastos Financieros = 1,33

Ratio de gastos financieros sobre ventas = Gastos Financieros / Ventas = 0,06

3.3 Una empresa presenta las siguientes cuentas anuales. Calcula el ratio de solvencia estricta y el de liquidez inmediata. ¿Qué mide cada uno de ellos? Diferencia entre solvencia y liquidez.

----Balance----

----Cuenta de Resultados----

Ratio de solvencia estricta = Activo Corriente / Pasivo Corriente = (Existencias + Clientes + Tesorería) / Proveedores = (450+ 200 + 100) / 250 = 3

Ratio de liquidez inmediata = Efectivo / Pasivo Corriente = Tesorería / Proveedores = 100/250 = 0,4

La solvencia es la capacidad de la empresa para cumplir sus obligaciones financiera con sus acreedores. La liquidez mide la capacidad que tiene la empresa para disponer de efectivo. A veces una empresa solvente puede tener problemas de liquidez, por falta de capacidad de convertir en dinero líquido ese dinero que nos deben clientes o unas existencias que no acaban de venderse al ritmo que se esperaba o una mala planificación financiera o de gestión de la tesorería. A vececes se define la liquidez como la solvencia muy corto plazo.

3.4 Una empresa presenta las siguientes cuentas anuales. Calcula el ratio de rentabilidad económica y su descomposición o Esquema Dupont.

Rentabilidad Económica = Beneficio / Activo = Beneficio/(Inmovilizado+Existencias+Clientes+Tesorería) = 300/(1000+700+200+100)= 300/2000= 0,15

Rentabilidad Económica = Margen * Rotación

Margen= Beneficio/Ventas = 300/3000= 0,1

Rotación = Ventas/Activo = 3000/2000 = 1,5

3.5 Una empresa presenta las siguientes cuentas anuales. Calcula el fondo de maniobra, el ratio de rentabilidad financiera y el ratio de cobertura de gastos financieros.

Balance

Cuenta de Resultados

El fondo de maniobra es la diferencia entre el Activo Corriente y el Pasivo Corriente.

Es igual a Existencias + Clientes + Tesorería - Proveedores = 500+300+100-600 = 300.

La rentabilidad financiera relaciona el beneficio del ejercicio con los fondos propios (capital), es decir = 300/1000 = 0,3

El ratio de cobertura de gastos financieros relaciona el beneficio de explotación con los gastos financieros, es decir = 450/50 = 9 También puede tomarse el beneficio del ejercicio= 300/50 = 6

3.6 Una empresa presenta las siguientes cuentas anuales.

Balance

Cuenta de Resultados

Calcula el valor añadido y su reparto.

Podemos redistribuir la cuenta de pérdidas y ganancias para obtener el Estado de Valor Añadido y su reparto. La empresa obtiene un valor añadido, que es el valor de la producción (2000) menos las compras (1200) y otras adquisiciones (250), es decir 550. Ese valor añadido se reparte entre: Los empleados, por los sueldos y salarios: 250 Los accionistas, por los dividendos: 20 Los bancos, por los intereses: 100 El Estado, por los impuestos: 25 La propia empresa, por las reservas (55), amortizaciones y provisiones(100): 155

3.7 Define Esquema Dupont. Para qué sirve analizarlo en una empresa. Pon un ejemplo.

El esquema Dupont muestra la descomposición de la rentabilidad en sus dos componentes: rotación y margen. Rentabilidad = Bº/Activo = Ventas/activo * Bº/Ventas = Margen * Rotación Dos empresas con estrategias muy diferentes pueden tener la misma rentabilidad. Por ejemplo un restaurante de comida rápida presenta mucha rotación en las mesas pero con poco margen. Y un restaurante de lujo tiene poca rotación pero el margen es elevado.

3.8 ¿Qué es Central de Balances del Banco de España?

Es un servicio del Banco de España que analiza la información económico-financiera que envían voluntariamente las empresas no financieras españolas y que permite mejorar el conocimiento de estas sociedades, elaborar las cuentas financieras de la economía española y analizar el comportamiento empresarial y los efectos de las medidas de política monetaria sobre la financiación y los resultados de las empresas.

3.9 ¿Es posible que una empresa tenga beneficio positivo pero el flujo de caja sea negativo? Justifica la respuesta

Sí, porque son dos magnitudes distintas. Para calcular el flujo de caja se parte del beneficio antes de intereses e impuestos y se le restan los impuestos, se suman las amortizaciones, porque no son una salida de caja, se restan las inversiones en activos y las necesidades del fondo de maniobra.

Tema 4. La información para financieros en Internet

4.1 Roboadvisor. ¿Qué son?

Son asesores financieros que utilizan inteligencia artificial para la gestión de patrimonios, operando en los mercados financieros. A partir de información del cliente, su perfil de riesgo, sus objetivos financieros y los datos de sus cuentas bancarias estos asesores construyen una cartera de inversión.

4.2 ¿Qué ventajas y posibles problemas tiene utilizar el software en la nube en el campo de las Finanzas?

Ventajas: El usuario dispone siempre de la última versión del programa. Si surgen problemas los soluciona el fabricante. Nos centramos en nuestro negocio no en actualizar o perder tiempo con la informática. Normalmente este tipo de programas no se compra sino que se paga por ellos un alquiler, es decir, una tarifa mensual. No se necesita instalar el programa en su equipo porque se accede con el propio navegador de Internet. Se puede trabajar en la oficina, en casa o en la playa, desde el portátil, tablet o móvil. En vez de manejar docenas de copias de los presupuestos de la empresa (o cualquier otro tipo de documento) tenemos una sola versión online, disminuyen los costes y tenemos menores errores ya que manejamos todos la misma versión. Posibilita el trabajo 100% colaborativo en tiempo real, al editar varias personas el mismo documento.

Posibles problemas: Los datos no están en nuestra empresa sino en la del proveedor informático. Dependencia total de Internet y a veces falla.

4.3 ¿Define informes investigados. ¿Para qué sirven y qué suelen contener?

Son informes que completan la información del Registro Mercantil y otras fuentes públicas con entrevistas presenciales con los responsables de la empresa y permiten averiguar sobre el grado de actividad de la empresa, su influencia en su zona geográfica, si exportan, quienes son sus principales clientes o proveedores, los bancos con los que trabaja, etc.

4.4 Una empresa industrial tiene un cliente nuevo, una PYME española con la que no ha trabajado anteriormente, que realiza un importante pedido. El director financiero decide consultar su información financiera, para conocer su riesgo crediticio. ¿Dónde podría consultar las cuentas anuales de esta empresa y otra información relevante?

Las empresas españolas depositan las cuentas anuales en el Registro Mercantil de España un mes después de firmar el acta de aprobación de las cuentas anuales. Existe un plazo de seis meses para celebrar la junta ordinaria, así que el depósito se suele hacer durante el mes de julio. Podemos acceder a la web del Registro y consultar toda la información mercantil y contable de las sociedades inscritas: balance, cuenta de pérdidas y ganancias, memoria, informes de gestión, informe de auditoría de las empresas obligadas a auditarse, denominación y domicilio social, fecha de inicio de las operaciones, capital social suscrito y desembolsado, órgano de administración, si se encuentra en proceso de disolución, fusión o liquidación, anotaciones preventivas practicadas en el Registro, relación de administradores y apoderados de la sociedad.

Muchas empresas privadas compran toda la información al Registro Mercantil y permiten acceder -previo pago- a bases de datos que contienen la información contable de miles de empresas. Además de las cuentas anuales realizan informes sobre riesgo crediticio y aportan otra información como incidencias judiciales. Un paso más son los informes investigados, que complentan la información del Registro Mercantil y otras fuentes públicas con entrevistas presenciales con los responsables de la empresa y permiten averiguar sobre el grado de actividad de la empresa.

4.5 Cita los principales mercados financieros españoles y los productos financieros que negocian

En la Bolsa de Madrid, Barcelona, Valencia, Bilbao, Latibex para valores latinoamericanos y MAB para empresas de pequeño tamaño- se negocian acciones, es decir renta variable. AIAF es el Mercado bursátil secundario oficial español de negociación de valores de renta fija emitidos por entidades públicas o privadas. MEFF es el Mercado oficial español de opciones y futuros financieros. También hubo un Mercado de Futuros del Aceite de Oliva (MFAO).

4.6 ¿Qué es CNAE?

CNAE o Clasificación Nacional de Actividades Económicas es una sistematización que permite agrupar las unidades productoras según la actividad que desempeñan para poder elaborar estadísticas.

4.7 Describe los plazos más habituales del proceso de depósito de las cuentas anuales en el Registro Mercantil de España

Los administradores de la sociedad disponen de tres meses desde el cierre del ejercicio para formular las cuentas anuales. Si el cierre es el 31 de diciembre, la formulación será el 31 de marzo. Las Cuentas anuales deben ser aprobadas en Junta General Ordinaria dentro de los 6 primeros meses de cada ejercicio, es decir, hasta el 30 de Junio. Las empresas españolas depositan las cuentas anuales en el Registro Mercantil de España un mes después de firmar el acta de aprobación de las cuentas anuales. Existe un plazo de seis meses para celebrar la junta ordinaria, así que el depósito se suele hacer durante el mes de julio.

4.8 Los ERP. Concepto y utilidad

Los ERP (Enterprise Resource Planning) son sistemas de información que integran aplicaciones informáticas para gestionar todos los departamentos y funciones de una empresa: contabilidad financiera y analítica, finanzas, producción, mantenimiento, logística, recursos humanos, materiales, gestión de activos, compras y pagos, ventas y cobros, bancos y efectos, tesorería, cartera, gestión de proyectos, etc.

Tema 5. Valoración bursátil

5.1 Operaciones OTC. Definición, características, principal ventaja e inconveniente y un ejemplo.

Operaciones OTC (Over the counter -sobre el mostrador) o fuera de mercado. Los instrumentos financieros son comercializados directamente entre compradores y vendedores sin ninguna autoridad que intermedie entre las dos partes. La principal ventaja es su flexibilidad, porque no hay un regulador detrás. Está también todo informatizado y participan los mismos intermediarios (como bancos, agentes). El principal problema se plantea si surgen contratiempos, en este caso no hay una autoridad que nos protega. A veces las empresas que no cumplen unos requisitos de transparencia o tamaño necesarios para cotizar en bolsa, pasar a formar parte de mercados OTC. Un ejemplo es OTC Bulletin Board. Estos mercados también se utilizan mucho para operaciones "a medida". En los OTC se pueden diseñar operaciones financieras que no están estandarizadas.

5.2 Define mercado primario y mercado secundario. ¿Qué aporta el mercado secundario?

Mercado primario: aquel mercado financiero en el que los activos financieros intercambiados son de nueva creación.

El mercado secundario está dedicado a la compraventa de valores que ya han sido emitidos y es donde se negocian la mayor parte de las operaciones. Este mercado secundario es el que aporta la liquidez necesaria.

5.3 ¿Qué es el análisis fundamental? ¿Cómo se lleva a cabo?

Es una metodología de valoración bursátil. Se analizan los balances y cuentas de resultados de la empresa, su evolución y crecimiento, se estiman los beneficios futuros, se calcula la cuota de mercado de la empresa, aspectos intangibles como la calidad del equipo directivo, se analiza su modelo de negocio, los riesgos a que puede hacer frente y la estrategia internacional de la compañía, entre otros aspectos.

5.4 Ratio PER. Concepto e interpretación.

El PER (Price to Earnings ratio) o ratio Precio Ganancia es la cotización dividida entre el beneficio por acción. El PER es interesante porque relaciona el precio de una acción, lo que cuesta en el mercado, en el numerador mientras que en el denominador tenemos el beneficio por acción, es decir, lo que muestra la contabilidad. El PER es el número de veces que el precio de la acción es mayor que el beneficio por acción. También se puede interpretar como el número de años necesarios para que el beneficio acumulado sea igual al precio de la acción.

5.5 Análisis técnico y análisis fundamental. Concepto y metodología.

Son metodologías de valoración bursátil.

El análisis técnico usa precios históricos para predecir movimientos futuros. Normalmente hace uso de gráficos, por eso a veces se llama análisis chartista, partiendo de que hay unos patrones que se repiten una y otra vez.

En el análisis fundamental se analizan los balances y cuentas de resultados de la empresa, su evolución y crecimiento, se estiman los beneficios futuros, se calcula la cuota de mercado de la empresa, aspectos intangibles como la calidad del equipo directivo, se analiza su modelo de negocio, los riesgos a que puede hacer frente y la estrategia internacional de la compañía, entre otros aspectos.

5.6 Explica la estrategia bursátil de ventas en corto y para qué sirve.

Normalmente uno compra acciones de empresas cuya cotización espera que vaya a subir. Pero también es posible ganar dinero cuando el "mercado está bajista". Para ello aplicamos una venta a corto, operación que consiste en vender unos activos financieros, que tomamos prestados de un tercero con la intención de comprarlos en una fecha posterior para devolvérselos a ese tercero. Al realizar esta operación ganaremos dinero si la baja la cotización, pero existe el riesgo de perder incluso más que el 100% del capital negociado.

5.7 Una empresa presenta las siguientes cuentas anuales.

Balance

Cuenta de Resultados

Otra información

Calcula:

La capitalización es el número de acciones (100) por la cotización de una acción (12), es decir, 1200.

El PER es la capitalización (1200) dividido por el beneficio del ejercicio (75), es decir, 16.

El ratio Precio Valor Contable es la capitalización (1200) dividido por el Patrimonio Neto, que es capital y reservas (1000), es decir, 1,2.

La rentabilidad bursátil es el inverso del PER, es decir, el beneficio del ejercicio (75) dividido por la capitalización (1200), es decir, 6,25%

5.8 ¿Cómo se calcula el PER de una vivienda y para qué sirve? Pon un ejemplo.

Se trata de relacionar el precio del piso con el rendimiento que se le puede sacar alquilando. Se calcula cuántos años tardará en pagarse el piso con los alquileres. PER= Precio de compra/alquiler anual. Si un piso vale 100.000€ y lo alquila por 500€ al mes, es decir, 6.000€ al año el PER es 16,6 años, es decir, recupera la inversión en 16,6 años.

5.9 Los CFD o contratos por diferencias. Concepto y ejemplo de operativa.

En este producto se intercambia la diferencia entre el precio del producto financiero en el momento de apertura del contrato y el precio en el momento de cierre del mismo. Por ejemplo, si tengo 1.000€ y las acciones de Telefónica cotizan a 10€, si comprara 100 acciones tendría que poner 1.000€. Pero si compro 5 CFD de 100 acciones, que equivalen a 500 acciones, es decir 5.000€, me exigen de garantía, por ejemplo, el 20%, es decir, 1.000€. Si las acciones suben a 11€ con el CFD ganaré lo siguiente: 500*(11-10)=500€. Es decir, aunque las acciones han subido solo un 10% yo he conseguido ganar un 50% (he puesto 1.000€ y he ganado 500€). Es muy producto muy apalancado y de riesgo porque las pérdidas pueden exceder el depósito inicial.

5.10 ¿Qué función de la hoja de cálculo de Google Drive permite conocer la cotización de una empresa? Por ejemplo de Telefónica.

=GoogleFinance("TEF","price")

5.11 La empresa Amazon tiene un PER de 200 mientras que Telefónica tiene una PER de 20. ¿Qué significa PER? ¿Cómo se interpreta desde el punto de vista de los mercados financieros?

El PER (Price to Earnings ratio) o ratio Precio Ganancia es la cotización dividida entre el beneficio por acción. El PER es interesante porque relaciona el precio de una acción, lo que cuesta en el mercado, en el numerador mientras que en el denominador tenemos el beneficio por acción, es decir, lo que muestra la contabilidad. El PER es el número de veces que el precio de la acción es mayor que el beneficio por acción. También se puede interpretar como el número de años necesarios para que el beneficio acumulado sea igual al precio de la acción. Una posible interpretacion para el PER 200 de Amazon es que la empresa tiene pocos beneficios, pero los mercados la valoran ya que su objetivo no es tener beneficios sino crecer.

5.12 Especuladores y delincuentes en los mercados bursátiles. Papel de los especuladores [0,25p] y principales rasgos de los delincuentes

Los especuladores compran y venden en los mercados financieros y tienen un papel fundamental, ya que dotan de liquidez al sistema. Son delincuentes aquellos que 1) empleando violencia, amenaza o engaño, intentan alterar los precios que hubieren de resultar de la libre concurrencia, 2) difunden noticias o rumores, por sí o a través de un medio de comunicación, sobre personas o empresas en que a sabiendas se ofrecieren datos económicos total o parcialmente falsos con el fin de alterar o preservar el precio de cotización de un valor o instrumento financiero, 3) utilizan información privilegiada para realizan transacciones susceptibles de proporcionar indicios engañosos sobre la oferta, la demanda o el precio de valores o instrumentos financieros, o se aseguraren utilizando la misma información, por sí o en concierto con otros, una posición dominante en el mercado de dichos valores o instrumentos con la finalidad de fijar sus precios en niveles anormales o artificiales.

Tema 6. Decisiones de inversión

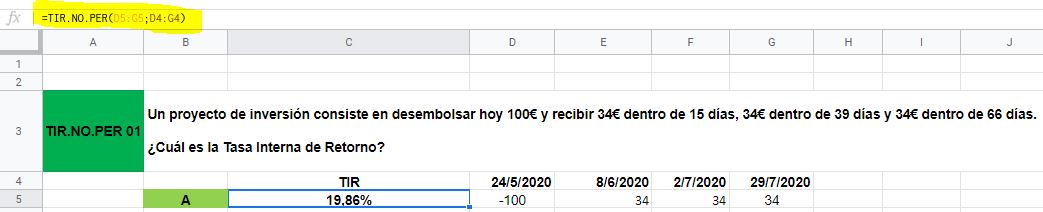

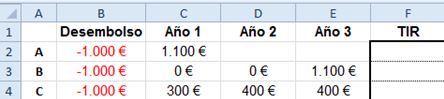

6.1 Un proyecto de inversión consiste en desembolsar hoy 100€ y recibir 34€ dentro de 15 días, 34€ dentro de 39 días y 34€ dentro de 66 días. ¿Cuál es la Tasa Interna de Retorno?

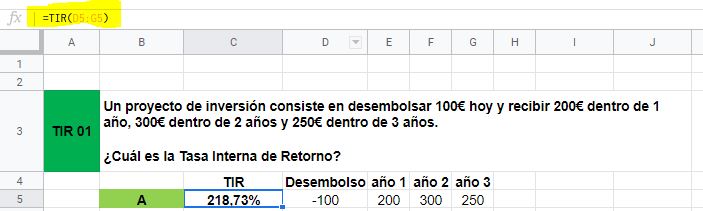

6.2 Un proyecto de inversión consiste en desembolsar 100€ hoy y recibir 200€ dentro de 1 año, 300€ dentro de 2 años y 250€ dentro de 3 años. ¿Cuál es la Tasa Interna de Retorno?

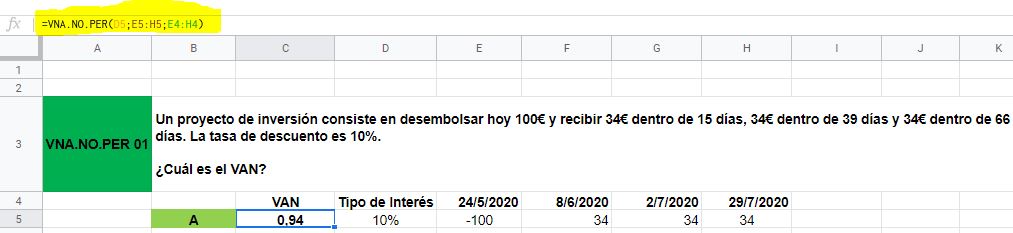

6.3 Un proyecto de inversión consiste en desembolsar hoy 100€ y recibir 34€ dentro de 15 días, 34€ dentro de 39 días y 34€ dentro de 66 días. La tasa de descuento es 10%. ¿Cuál es el VAN?

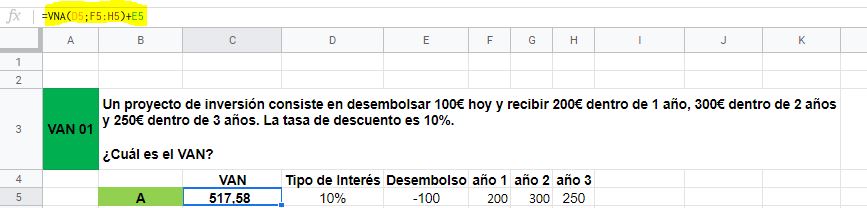

6.4 Un proyecto de inversión consiste en desembolsar 100€ hoy y recibir 200€ dentro de 1 año, 300€ dentro de 2 años y 250€ dentro de 3 años. La tasa de descuento es 10%. ¿Cuál es el VAN?

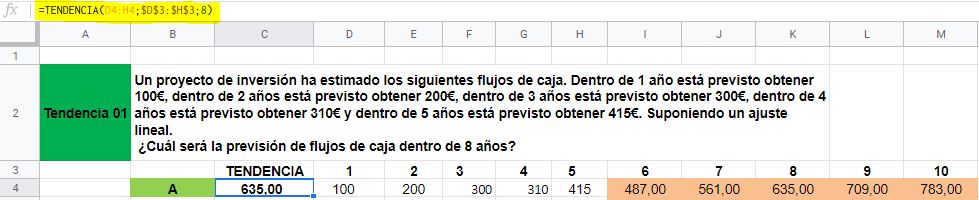

6.5 Un proyecto de inversión ha estimado los siguientes flujos de caja. Dentro de 1 año está previsto obtener 100€, dentro de 2 años está previsto obtener 200€, dentro de 3 años está previsto obtener 300€, dentro de 4 años está previsto obtener 310€ y dentro de 5 años está previsto obtener 415€. Suponiendo un ajuste lineal. ¿Cuál será la previsión de flujos de caja dentro de 8 años?

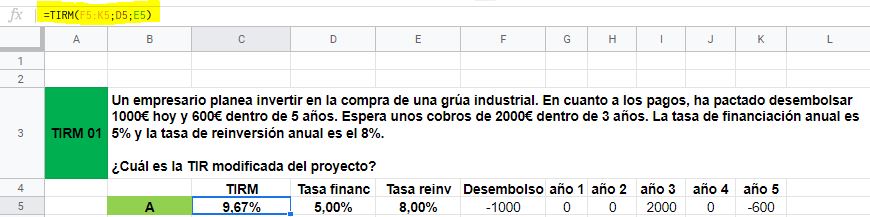

6.6 Un empresario planea invertir en la compra de una grúa industrial. En cuanto a los pagos, ha pactado desembolsar 1000€ hoy y 600€ dentro de 5 años. Espera unos cobros de 2000€ dentro de 3 años. La tasa de financiación anual es 5% y la tasa de reinversión anual es el 8%. ¿Cuál es la TIR modificada del proyecto?

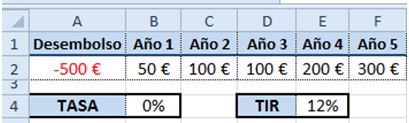

6.7 Dado el siguiente proyecto de inversión, que consiste en un desembolso de 500€ y unos flujos de caja de 50€ el primer año, 100€ el segundo, 100€ el tercero, 200€ el cuarto y 300€ el quinto. La tasa de descuento es el 0%. Se pide calcular el beneficio, la rentabilidad, el tanto medio de retorno y el VAN. ¿Qué función de la excel usarías para calcular la TIR? Es decir, ¿Que pondrías es la celda E4 de la figura?

Beneficio = 50+100+100+200+300-500 = 250

Rentabilidad = 250/500 = 0,5

TMR = 0,5/5 = 0,1

VAN = 250 ya que al ser la tasa igual a cero coincide con el beneficio

Función TIR(valores), es decir TIR(A2:F2)

6.8 La TIR modificada. Describe el concepto, explica qué problema soluciona y describe el procedimiento para calcularlo. ¿Qué función de la Excel sirve para su cálculo?

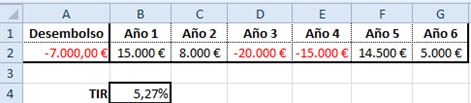

La TIR modificada se considera una tasa de financiamiento que es la tasa de interés que se paga por el dinero utilizado en los flujos de caja y una tasa de reinversión que es la tasa de interés obtenida por los flujos de caja a medida que se reinvierten. Solventa el problema de la TIR múltiple, que se origina cuando el proyecto de inversión tiene flujos positivos unos años y negativos otros. El procedimiento empieza descontando los gastos a la fecha inicial, a un tipo de descuento que puede ser el tipo de interés que cobra el banco por un préstamo o el coste medio de financiar nuestro pasivo. Después se capitalizan los ingresos previstos a la fecha final del proyecto, a otro tipo de interés, siendo apropiado usar tasas sectoriales acordes con el riesgo de la operación. La TIR es la tasa que hace que el VAN sea cero, es decir, que iguala gastos y cobros. Aplicaremos la fórmula de la capitalización compuesta y despejaremos la tasa. Dada la dificultad de realizar ese cálculo es adecuado utilizar la funcion TIRM() de la excel.

6.9 La figura muestra tres proyectos de los que queremos calcular su TIR. 1º) ¿Qué función de la excel usarías para calcular la TIR del proyecto C? Es decir, ¿Que pondrías en la celda F4 de la figura? 2º) ordena los tres proyectos de mayor a menor TIR. 3º) ¿cuál sería aproximadamente el valor de la TIR de cada uno de los tres proyectos?

La TIR del tercer proyecto se calcula con la función =TIR(valores), es decir =TIR(B4:E4)

El de mayor TIR es el proyecto A (10%), el siguiente es el C (aproximadamente un 4%) y el tercero es el B (aproximadamente un 3%).

6.10 Tenemos un proyecto del que queremos calcular su TIR. La figura muestra los flujos de caja. A la vista de la figura ¿Qué problema se presenta y cómo podemos solucionarlo? ¿Qué función de Excel y argumentos pondrías en la celda B4 de la figura para calcular la TIR? ¿Qué otra forma hay para solucionar este problema y qué función de la Excel puede ser útil?

El proyecto presenta un problema de TIR múltiple, que se origina cuando el proyecto de inversión tiene flujos positivos unos años y negativos otros. En este caso puede haber tres soluciones posibles. Deberíamos utilizar la función TIR pero con el argumento estimar, es decir TIR(valores;estimar) de forma que identificáramos las posibles soluciones. Por ejemplo TIR(A2:G2;10%). Otra forma de abordar este problema es mediante la TIR modificada, que considera una tasa de financiamiento que es la tasa de interés que se paga por el dinero utilizado en los flujos de caja y una tasa de reinversión que es la tasa de interés obtenida por los flujos de caja a medida que se reinvierten. En Excel se aplica la función TIRM().

6.11 Tenemos tres proyectos de los que queremos calcular su TIR. La figura muestra los flujos de caja. Primero ¿Qué función de la excel usarías para calcular la TIR del tercer proyecto . Es decir, ¿Que pondrías es la celda F4 de la figura? Segundo: ordena los tres proyectos de mayor a menor TIR. Tercero ¿cuál sería aproximadamente el valor de la TIR de cada uno de los tres proyectos?

La TIR del tercer proyecto se calcula con la función =TIR.NO.PER(valores;fechas), es decir =TIR.NO.PER(B4:E4;B1:E1)

El de mayor TIR es el proyecto A (aproximadamente 10%), el siguiente es el C (aproximadamente un 4%) y el tercero es el B (aproximadamente un 3%)

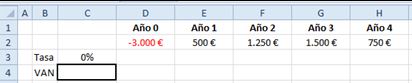

6.12 Dado el siguiente proyecto de inversión, que consiste en un desembolso de 3000€ y unos flujos de caja de 500€ el primer año, 1250€ el segundo, 1500€ el tercero y 750€ el cuarto. Se pide calcular el VAN si la tasa de descuento es cero. Teniendo en cuenta que el tipo de descuento puede variar ¿Qué función de Excel pondrías en la celda C4 de la figura para calcular el VAN .

VAN = 1000 ya que al ser la tasa igual a cero coincide con el beneficio, 500+750+1250+1500-3000

Función VNA(tasa;valores)-Desembolso, es decir =VNA(C3;E2:H2)+D2.

6.13 Dado el siguiente proyecto de inversión, (ver Fila 1 de la figura) consistente en invertir 100€ y obtener 55€ al año siguiente y otros 55€ dentro de dos años, aplicando la fórmula TIR(A1:C1) se ha obtenido el 6,6% (celda D1). Si el proyecto es el opuesto, es decir, recibir 100€ y desembolsar 55€ al año siguiente y otros 55€ dentro de dos años, aplicando la fórmula TIR(A2:C2) ¿Qué resultado se obtendrá? ¿Por qué??

El mismo, 6,6%. Porque el proyecto es el mismo, solo que si la fila A es el punto de vista del banco, la fila B es el punto de vista del prestatario.

6.14 Clasificación de las inversiones. Describe los tipos de proyectos de inversión y pon un ejemplo de cada uno de ellos

Inversión en nuevos activos. Por ejemplo, una empresa que ampliar su capacidad productiva y pasa de producir 1.000 botellas diarias de vino a producir 2.000.

Inversión para reemplazar activos existentes. Renovamos una máquina que ha quedado obsoleta.

La compra de una empresa con la que nos vamos a fusionar.

Inversiones financieras, con numerosos productos donde una empresa o un particular puede invertir, como la deuda pública o la bolsa. Mediante una inversión financiera una empresa puede adquirir una participación importante de las acciones en otra empresa para ejercer influencia o control.

Tema 7. Liquidez y Riesgo

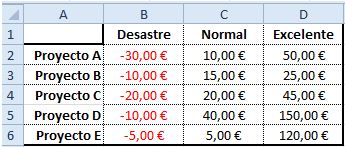

7.1 La imagen muestra el beneficio esperado de cinco proyectos de inversión en los que se está planteando invertir un inversor según varios escenarios. ¿Qué es el criterio Maximin y qué proyecto debe elegir si aplica dicho criterio? ¿Qué es el criterio Maximax y qué proyecto debe elegir si lo aplica? ¿Qué es el criterio de Razón Insuficiente o de Laplace y qué proyecto debe elegir si lo aplica?

Según el criterio Maximin se elige el proyecto con el que la pérdida sea menor, en este caso el E, pues la pérdida sería -5€. Según el criterio Maximax se elige el proyecto que más beneficios puede dejar, en este caso la ganancia máxima la proporciona el proyecto D con 150€

Según el criterio de Razón Insuficiente o de Laplace se elige el proyecto cuyo resultado promedio sea más elevado. El promedio es 10€ para el proyecto A, 10€ para el B, 15€ para el C, 60€ para el D y 40€ para el E. Por tanto se elige el proyecto D.

7.2 La figura muestra los flujos de caja de dos proyectos de inversión de los que se quiere analizar su rentabilidad y liquidez. Calcula el beneficio, la rentabilidad, el tanto medio de rentabilidad y el plazo de recuperación ¿Qué proyecto es el más interesante?

Beneficio A= 300+200+50+50-500 = 100

Rentabilidad A= 100/500 = 0,2

TMR A = 0,2/4 = 0,05

Plazo recuperación A = finales año 2

Beneficio B= 50+100+150+200+300-500 = 300

Rentabilidad B= 300/500 = 0,6

TMR B = 0,6/5 = 0,12

Plazo recuperación B = finales año 4

Desde el punto de vista de la rentabilidad el B y desde el punto de vista de la liquidez el A, ya que se recupera antes la inversión.

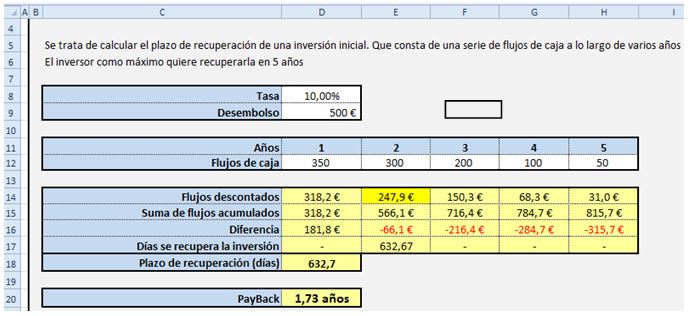

7.3 Plazo de recuperación o pay back. Concepto, cómo se calcula, explicar cuándo se recomienda su uso y exponer los principales inconvenientes.

El plazo de recuperación o payback es el tiempo que tarda en recuperarse la inversión. es un criterio muy utilizado por las multinacionales cuando invierten en países con poca seguridad jurídica. En este caso les preocupa recuperar la inversión realizada lo antes posible, antes de que haya un cambio político y el demagogo de turno vea que es una inversión rentable y decida nacionalizarla o expropiarla. El principal inconveniente es que es un criterio parcial, en el sentido que solo tiene en cuenta los primeros flujos de caja y no lo que sucede tras lograr el retorno de la inversión. También es un criterio cortoplacista: si siempre se aplicara el plazo de recuperación no habría financiación para la investigación, que precisa largos años antes de dar frutos. Otro inconveniente es que no tiene en cuenta el valor del dinero en el tiempo. Pero esto se puede solucionar utilizando el Plazo de Recuperación Actualizado, o discounted payback, cuya fórmula es la misma solo que descontando los flujos de caja.

7.4 Valor de Liquidación. Describe el concepto, para qué sirve y explica cómo se calcula.

El valor de liquidación es uno de los criterios de liquidez de una inversión y analiza su capacidad para ser convertida la inversión en dinero. Es el valor de mercado de los activos menos el valor de mercado de los pasivos menos los pasivos contingentes. Para calcularlo se valoran los activos a precio de mercado, realizando ajustes sobre el valor contable. Tendremos en cuenta aspectos como por ejemplo la revalorización de los solares, la obsolescencia las máquinas, sorpresas que puede haber en activos intangibles como las patentes o el fondo de comercio. Lo mismo con las deudas de la empresa, ajustándolas al valor real. Los pasivos contingentes se refieren a cualquier tipo de pasivo que pueda surgir de la liquidación de la empresa, por ejemplo gastos de despido de personal o por incumplimiento de contratos con proveedores, clientes.

7.5 Explica el valor de liquidación como técnica de valoración bursátil.

Calcular el valor de liquidación nos da el suelo posible de una inversión. Muchos inversores bursátiles, calculan el valor de liquidación de las compañías, y lo comparan con la cotización (lo que vale en bolsa). Mientras sea mayor mantienen dicha empresa en su cartera de acciones: es una forma de tener el máximo riesgo (que quiebre la empresa) bajo control. En el caso de las inversiones bursátiles este método se denomina "cigar butt" (colilla), porque es como una colilla en la calle, que no es gran cosa, pero al menos es gratis. En general se trata de identificar empresas que no destacan por sus resultados, pero cuya cotización es muy inferior al valor de liquidación y que tarde o temprano subirán en bolsa.

7.6 Riesgo moral. Concepto y dos ejemplos en el ámbito de las finanzas.

Situación en la que los individuos asumen en sus decisiones mayores riesgos porque las posibles consecuencias negativas de sus actos no serán asumidas por ellos, sino por un tercero. Un inversor que, a sabiendas, adquiere un producto financiero arriesgado que resulta ser una ruina... pero por la presión popular todos los ciudadanos acaban pagando con sus impuestos. Un banco que concede créditos arriesgados, que debería quebrar.... pero no lo hace porque otra entidad, normalmente pública, se hace cargo. Esa misma entidad, muy ineficiente, ofrece a sus depositantes tipos de interés muy elevados, mayores que los que ofrecen los bancos sanos. En estas circunstancias paradójicamente es mejor ser cliente de un banco "malo": obtendrás más intereses por tu dinero y te pedirán menos por tu hipoteca.

7.7 La imagen muestra el beneficio esperado de cinco proyectos de inversión en los que se está planteando invertir un inversor según varios escenarios. ¿Cuál o cuáles de las siguientes afirmaciones son correctas? La pregunta es considera bien contestada sólo si el estudiante ha marcado todas las respuestas válidas.

Son correctas las respuestas 1 y 3. Según el criterio Maximin se elige el proyecto con el que la pérdida sea menor, en este caso el E, pues la pérdida sería -5€. Según el criterio Maximax se elige el proyecto que más beneficios puede dejar, en este caso la ganancia máxima la proporciona el proyecto D con 150€ Según el criterio de Razón Insuficiente o de Laplace se elige el proyecto cuyo resultado promedio sea más elevado. El promedio es 10€ para el proyecto A, 10€ para el B, 15€ para el C, 60€ para el D y 40€ para el E. Por tanto se elige el proyecto D.

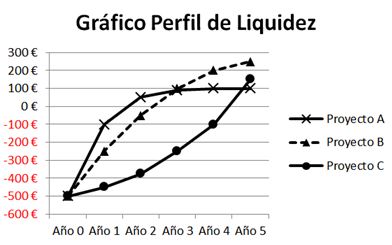

7.8 Se ha calculado el gráfico de perfil de liquidez de 3 proyectos de inversión. ¿Qué información nos proporciona de cada uno de los tres proyectos?

El proyecto A es el primero que alcanza beneficios

El proyecto B es el que más beneficios obtiene

El proyecto C es el de mejor tendencia, ya que es creciente

7.9 Valor liquidativo de un fondo de inversión. Concepto.

Es el precio que vale cada participación y permite al inversor saber cuánto vale su inversión cada día Se calcula dividiendo el Patrimonio Neto del Fondo entre el Número de Participaciones.

7.10 La figura muestra unos datos sobre un bono emitidos por la empresa Abengoa. Si el bono da unos intereses del 5% ¿cómo es posible que la TIR sea del 49,30%?

Será porque el mercado considera que Abengoa es una empresa con dificultades y alta probabilidad de impagar el bono, por lo que se pueden comprar bonos muy por debajo del nominal por lo que el inversor puede obtener una TIR elevada, naturalmente si Abengoa cumple con sus compromisos

7.11 Define el riesgo país, realiza una taxonomía y el origen de cada uno de los componentes.

El riesgo país es el componente del riesgo total de una operación o inversión asociada a los factores políticos y estructurales del país con el que se realiza la operación.

Riesgos políticos. Interferencia política por parte de los gobernantes y responsables de las administraciones públicas. Se incluye también la situación política del país, el riesgo de desestabilización.

Riesgo de expropiación o nacionalización. Una consecuencia del riesgo político es que la interferencia desemboque en una expropiación.

Riesgo comercial. Cómo es el entorno para hacer negocios. Con aspectos como la corrupción y la falta de transparencia.

Riesgo jurídico. Cambios en la legislación que puedan perjudicar los intereses de una empresa, especialmente son habituales los endurecimientos de la legislación que impidan cumplir la normativa local. Se incluye el grado de seguridad jurídica y la eficacia judicial.

Rotura de la cadena de distribución. Fruto de la debilidad de la economía o la inestabilidad del país se pueden romper los flujos de negocio, afectando a proveedores, logística o clientes.

Riesgo fiscal. Que surjan nuevas tasas impositivas. Violencia o disturbios. Desde huelgas a terrorismo o una guerra civil.

Riesgos de tipo financiero. Cómo afectan a las inversiones en el país los aspectos financieros. Riesgo cambiario. Producidos por devaluaciones de la moneda. Transferencia. Imposibilidad de impago por escasez de divisas en el país que emite la deuda.

Riesgo soberano de impago. Riesgo de que el gobierno del país deje de pagar su deuda. .

7.12 Decisiones en ambiente de certeza, riesgo e incertidumbre. Define y pon un ejemplo.

Certeza: Una acción que conduce necesariamente a un resultado. Si decidimos fabricar 1.000 pares de zapatos los costes (materiales, personal...) son conocidos.

Riesgo: Conocemos las opciones posibles y la probabilidad de ocurrencia. Si llueve disminuye en un 25% la afluencia al campo de fútbol y la probabilidad de que llueva esta tarde es del 40%.

Incertidumbre: No se conoce la probabilidad de ocurrencia. Compro los materiales en dólares ¿subirá o bajará el dólar con respecto al euro?.

7.13 Criterios Maximax y Maximin en función del tipo de inversor: banco vs capital riesgo.

El capital riesgo más optimista gusta de seleccionar el proyecto que más beneficios puede dejar ya que va a ser un socio de la empresa. En ello consiste el criterio Maximax, que recibe ese nombre porque MAXimiza la ganancia MÁXima.

El criterio Maximin es el más prudente. Se trata de seleccionar el proyecto con el que la pérdida sea menor. Por tanto calculamos lo peor que puede pasar de cada uno de los proyectos, es decir MINimo y de los proyectos elegimos el que nos de más, el MAXimo. Se llama también criterio de Wald . Este es un criterio utilizado por los bancos cuando tienen solicitudes de crédito. Al banco le da igual que tu te hagas rico, lo que quiere es que ganes lo suficiente para poder devolver el crédito. Por ello, no le importa tanto la rentabilidad de los proyectos de inversión ya que no es un accionista/propietario de la empresa sino un prestamista.

7.14 Estamos calculando el plazo de recuperación descontado de una inversión que exige un desembolso de 500€ y prevé la obtención de los flujos de caja de la figura. ¿Qué fórmula pone en la celda E14?.

Pone =E12*(1+D8)^-E11 o bien VA(10%;2;;-300)es decir VA(tasa;nper;;-pago).

Tema 8. Gestión del riesgo

8.1 SWAP de divisas. Explica el concepto y pon un ejemplo

SWAP de divisas es una permuta financiera de divisas. Una empresa española vende sillas a una empresa de Estados Unidos y recibirá un millón de dólares dentro de un año. Le preocupa que baje el dólar y que ese millón de dólares dentro de un año no sea nada. Para reducir el riesgo, podría encontrar un importador español que tenga que pagar un millón de dólares dentro de un año, al que le preocupe que suba el dólar. Ambas empresas pueden firmar un contrato swap: el de las sillas le dará el millón de dólares y el que importa le da el equivalente en euros. Lógicamente sería mucha casualidad que encontráramos alguien que justo necesite lo contrario que nosotros esto se negocia en mercados y es tan sencillo como ir al banco y explicarles lo que queremos.

8.2 Un agricultor tiene olivos y aunque la climatología va bien está preocupado porque cuando coseche en noviembre el precio del aceite de oliva esté bajo. ¿Qué producto financiero, que se negocia en Jaén podría aplicar? ¿Qué estrategia seguiría?

El agricultor puede vender un contrato de futuros sobre aceite de oliva, en MFAO, Sociedad Rectora del Mercado de Futuros del Aceite de Oliva, S.A., que es el mercado oficial español de futuros sobre aceite de oliva (http://www.mfao.es).

8.3 Define BORME, RAI, ASNEF y CIRBE, explica qué son y su utilidad.

BORME. Boletín Oficial del Registro Mercantil donde, entre otras cosas, encontraremos información sobre suspensiones de pagos o quiebras.

RAI. Registro de Aceptaciones Impagadas es una base de datos a la que las entidades financieras informan cuando reciben un cheque, pagaré, recibo o letra de cambio que represente una deuda existente, vencida y exigible (el documento tiene que estar firmado por el deudor, quien reconoce de este modo la existencia de la deuda) y el deudor no efectúa el pago.

ASNEF es la Asociación Nacional de Entidades de Financiación y además de deudas con entidades financieras aparecen deudas de las compañías de servicios como telefonía o luz.

CIRBE. Es la Central de Información de Riesgos del Banco de España. No es un registro de morosos, sino una base de datos donde se recogen todos los riesgos que tienen las entidades de crédito con sus clientes (créditos o préstamos concedidos, avales otorgados, valores propios de renta fija, etc.) a partir de 6.000 euros.

8.4 Un importador de maquinaria ha adquirido una máquina y le preocupa tener que pagar 1 millón de dólares dentro de 1 año. ¿Cómo puede evitar dicho riesgo? Expón al menos cuatro posibilidades.

Puede comprar ya la divisa. Puede fijar con el vendedor el tipo de cambio o fijar unos tipos máximos y mínimos. Puede comprarla a plazo (contrato forward). Puede utilizar productos derivados como opciones sobre divisas. Mediante una permuta financiera o swap de divisas.

8.5 Queremos diseñar un sistema de credit scoring para conceder o no crédito a nuestros clientes, utilizando el algoritmo KNN (k-nearest neighbor) o del Vecino más Cercano. ¿Qué necesitamos? ¿Qué hace ese algoritmo KNN?

Necesitamos una base de datos con ejemplos de clientes que anteriormente han solicitado créditos a nuestra empresa así como información sobre si fueron morosos o cumplieron. El algoritmo calcula la distancia euclídea entre el cliente que queremos evaluar y los clientes de la empresa, a partir de las variables. Si sus vecinos son morosos clasifica al cliente como posible moroso y si sus vecinos son cumplidores, lo clasifica como posible cumplidor

8.6 ¿Cuál o cuáles de las siguientes afirmaciones son correctas? La pregunta es considera bien contestada sólo si el estudiante ha marcado todas las respuestas válidas.

La correcta es la 2. CIRBE no es un fichero de morosos. El RM es de sociedades, no de particulares. El ROE no existe y el RAI no es de acceso gratuito

8.7 ¿Qué es una "Matriz de Riesgos"? ¿Cuáles son los pasos necesarios para construir una?

La Matriz de Riesgos es una herramienta de control y gestión que permite visualizar los riesgos de una empresa y tiene en cuenta tanto la probabilidad de ocurrencia del suceso como su impacto. Porque hay sucesos muy probables pero con un impacto que puede ser bajo, con lo que este riesgo no es algo que deba preocuparnos.

Por tanto: 1) El analista determina los posibles riesgos. 2) Asigna una probabilidad de ocurrencia. Podemos asignar un número [1, 2, 3, 4, y 5], correspondiendo 1 a un suceso excepcional y 5 a la máxima probabilidad. 3) Asigna el impacto. Podemos asignar un número [1, 2, 3, 4, y 5], siendo 1 un impacto insignificante y 5 una catástrofe. 4) Se cuantifica el riesgo [bajo, medio, alto y muy alto] de acuerdo con una tabla, multiplicando el impacto por la probabilidad.

8.8 Gestión de riesgos. Explica la estrategia de absorción de pérdidas y pon un ejemplo.

Se trata de asumir las pérdidas. En un proyecto agrícola la probabilidad de que haya una granizada en esa zona puede ser del 10%, lo que implicaría que uno de cada diez años la cosecha puede afectarse muy negativamente. Tenemos determinado tanto la probabilidad (usando datos de la Agencia Española de Meteorología) como el impacto (perder, por ejemplo, el 75% de la cosecha). Podemos hacer un autoseguro, es decir, ir ahorrando para cuando se de esa situación.

8.9 La figura muestra la evolución del mercado de futuros de petróleo. ¿Cuál es el precio spot? ¿Cuál es el precio forward para agosto de 2017? ¿Qué opina el mercado sobre la evolución del precio del petróleo?

El precio spot es el precio del barril de petróleo al contado (cash-> último 53.06). El precio forward es el precio futuro 53.85. El mercado opina que va a subir.

8.10 Explica qué es un Árbol de Decisión, aplicación a los proyectos de inversión y pasos necesarios para construir uno.

Los árboles de decisión son una técnica que permite modelizar decisiones que contemplan varias alternativas y sus consecuencias. Se basa en el uso de probabilidades y es una ampliación del criterio de inversión Valor Promedio Ponderado. El nombre de árbol de decisión proviene de la forma que adopta el modelo, semejante a un árbol. Se compone de: Ramas, que representa las posibles alternativas Cuadrados, que representan los puntos de decisión Círculos, que representan los estados de la naturaleza o escenarios posibles.

Paso 1: Dibujar el árbol.

Paso 2: Asignar las probabilidades de ocurrencia, la inversión inicial y los flujos de caja asociados a cada alternativa. Obtener el Valor Actual Neto de cada alternativa.

Paso 3. Calcular el beneficio esperado, teniendo en cuenta las probabilidades de cada escenario.

Paso 4. Resolver las decisiones secundarias, es decir "podar el árbol".

Paso 5: Resolver la decisión principal. Paso 6. Realizar simulaciones.

Tema 9. Valoración de empresas

9.1 La Q de Tobin. Concepto. Utilidad para el inversor bursátil

La Q de Tobin se calcula dividiendo el valor de mercado de la empresa entre el valor de reposición. Es decir, compara lo que vale la empresa en un momento del tiempo según el mercado bursátil con respecto a lo que costaría instalar de nuevo todos los activos de que dispone la empresa.

Valores superiores a 1 podrían suponer sobrevaloración, ya que podría crearse una empresa como esa pero a un coste menor de lo que vale en el mercado.

Si el valor de la Q es 1, ello significa que los accionistas valoran la empresa exactamente por el coste de reposición de sus activos.

Una Q de Tobin menor que 1, se interpreta como que la empresa está siendo devaluada por los inversores, que no la aprecian en su justa medida.

9.2 Valor de liquidación y valor sustancial de una empresa. Define ambos conceptos, cómo se calculan, pon un ejemplo que permita entender la diferencia entre ambos conceptos.

El valor de liquidación es el valor que resulta de liquidar todos los activos y pasivos de la empresa. Es decir, cuánto nos darían por los activos de la empresa si cierra. Para calcularlo, los activos se valoran a valor de venta, se deducen los pasivos e incluso se consideran los costes de salir del negocio, como los de despedir al personal o devolver las subvenciones, incumplir los contratos. El valor sustancial también se llama valor de reposición de los activos. El valor sustancial representa la inversión que debería efectuarse para construir una empresa en idénticas condiciones. Aunque hay varias definiciones de valor sustancial en general se suelen considerar solo los bienes de explotación, es decir, la sustancia del negocio. En ocasiones, el valor de liquidación y el valor sustancial son muy diferentes. Imagina un ganadero que va a jubilarse. Tiene una granja e instalaciones (máquinas de ordeño automático, alarmas y sensores, comederos, etc.). Posiblemente si fuera a venderlo le darían muy poco (valor de liquidación). Pero si alguien quisiera montar una granja como la suya, tendría que hacer un desembolso muy importante (valor sustancial o going concern).

9.3 Una empresa presenta las siguientes cuentas anuales. Calcula el valor contable y describe cómo se calcularía el valor contable ajustado.

----Balance----

----Cuenta de Resultados----

El valor contable es el Patrimonio Neto de la contabilidad o valor en libros, en el ejemplo solo está la cifra de capital, que es 800. Podemos obtener el Valor Contable de dos formas, o bien como la suma de los elementos que componen el Patrimonio Neto o bien restando al Activo Total (inmovilizado, existencias, clientes y tesorería) el Pasivo (deudas a largo plazo y proveedores). Dado que el objetivo de la contabilidad no es realizar una valoración de empresas, se ajusta el valor contable, para hacerlo más real.

El Valor Contable Ajustado es la diferencia entre el Activo Total Real y las deudas. Para calcular el Activo Total Real se valoran los componentes del activo al precio de mercado. En el ejemplo se ajustaría valor del inmovilizado, existencias y clientes, normalmente con peritos expertos.

9.4 Describe el método de los comparables o múltiplos, como técnica para valorar una empresa. Pon un ejemplo. Precauciones a tener en cuenta al aplicar este método.

Se trata de comparar la empresa a valorar con otras empresas parecidas, de las que conocemos su el precio al que han sido vendidas o si cotizan en bolsa, su capitalización bursátil. El problema es encontrar lo que se denomina "los comparables", empresas del mismo sector que en fecha reciente hayan sido adquiridas y se conozca el precio al que se ha realizado la operación. En la bolsa, la capitalización bursátil nos dice el precio de mercado de esa empresa. Al final este método consiste en hacer una regla de tres, aplicando la fórmula: valor empresa = multiplicador por cifra de ventas (u otra variable financiera o no financiera). Para calcular el multiplicador tenemos que disponer de una base de datos con un número suficiente de transacciones y comprobar que se cumple dicha proporción. Como mínimo sería necesario contar con 10 empresas similares. Las empresas deben realizar la misma actividad y tener un mix de negocio similar. Mejor si tienen tamaños similares, posición competitiva parecida y mismo crecimiento.

9.5 Describe el método del descuento de flujos de caja como técnica para valorar una empresa. Pon un ejemplo. Precauciones a tener en cuenta al aplicar este método.

Este método consiste en obtener el valor actualizado de las rentas futuras que va a generar esa empresa. Primero, analizar la historia de la empresa, su balance y cuenta de resultados. La siguiente fase supone una mirada al futuro de la empresa para estimar los flujos financieros, para lo que necesitaremos partir de balances y resultados previsionales así como la previsión del sector. Es la parte más delicada y criticada del método. Finalmente se trata de actualizar esos flujos de caja, lo que implica determinar las tasas de descuento correctas. Se plantean simulaciones sobre todas las variables que intervienen en el modelo.

9.6 El Flujo de Caja Libre. Cómo se calcula y para qué se utiliza.

Para calcular el Flujo de Caja Libre, se parte del beneficio antes de intereses e impuestos. A este beneficio se le restan los impuestos (que se lleva la administración), se suman las amortizaciones (que no son una salida de caja). Lo que sí es una salida de caja es las inversiones en activos (que no aparece en la cuenta de resultados porque para eso estaban las amortizaciones), que las restaremos. Lo mismo sucede con las inversiones en circulante, es decir, las necesidades del fondo de maniobra, que también habrá que restarlas. El método de descuento de flujos de caja sirve para calcular el valor de una empresa y consiste en obtener el valor actualizado de las rentas futuras que va a generar esa empresa.

9.7 Lee la noticia. ¿Qué es el MAB? ¿Qué es el capital riesgo? Concepto y principales características. ¿Qué "multiplicador" podríamos usar para valorar las empresas de telefonía a partir de los datos de la noticia? ¿Cómo podríamos calcular el CLT (Customer Lifetime Value) o valor de un cliente de una empresa de telefonía? Invéntate unos números aproximados -pero realistas- que cuadren con la información de la noticia para un cliente típico.

El Mercado Alternativo Bursátil donde cotizan empresas de pequeño tamaño. Las empresas de Capital Riesgo aportan dinero y toman una participación en una empresa. El socio de capital riesgo es un accionista que cobra dividendos, a diferencia del banco que cobra intereses. Además de financiar la empresa es típico que también realicen asesoramiento en la gestión de la empresa. Su participación en la empresa es temporal, es decir, que cuando el proyecto está maduro venden la participación y con los ingresos obtenidos entran en el capital de otras empresas. El número de clientes. 150.000.000€ / 500.000 clientes supone a 300€ por cliente Para el CLT debemos conocer el beneficio promedio por cada cliente en un año, los años que nos dura y si nos trae algún cliente. Como se está pagando a 300€ por cliente podemos pensar que cada cliente deja 100€ en un año y duran tres.

9.8 ¿Para qué valorar una empresa? Di 4 situaciones en las que es útil aplicar las metodologías de valoración de empresas.

El caso más habitual es en la compraventa de una empresa, que sirve para poder fijar el precio. En el caso de una herencia en la que haya que valorar una participación en una empresa que no cotiza. A veces se trata de varios socios que crearon una empresa, rompen y uno quiere dinero por su porcentaje. Salir a bolsa, es decir OPV (Ofertas Públicas de Venta) En otras OPV salen a la venta nuevas acciones de una empresa que ya existe. Si vamos a comprar acciones de una empresa que cotiza, tras valorarla podemos compararla con su precio.

Tema 10. Valoración de intangibles e información no financiera

10.1 Enumera y describe las principales metodologías financieras para valorar una marca

La diferencia entre el valor de mercado de la empresa y el valor contable (Patrimonio Neto). Sería más correcto utilizar el Patrimonio Neto Contable Ajustado.

Valor de reposición de la marca. Se pueden determinar: Mediante el coste histórico de todas las inversiones publicitarias, de marketing, etc. efectuadas por la compañía.

El coste que supondrían actuaciones similares (coste de reposición) para obtener un nivel de reconocimiento similar.

Diferencia entre el valor de una empresa con marca blanca y otra con marca desarrollada propia. Para calcularlo se puede calcular el: Beneficio diferencial entre la empresa con marca y la sin marca y multiplicar por un número. Para calcular el beneficio diferencial se trata de separar la parte de los ingresos de la empresa que provienen de la marca. En cuanto al multiplicador adecuado, se tienen en cuenta factores como la cuota de mercado de la empresa, la internacionalización, la tendencia, entre otros.

Valor actual neto de los flujos de caja que supone tener el producto de marca propia frente a uno con marca blanca, considerando la diferencia en precio y el mayor volumen de ventas pero también de los costes asociados a ambos.

10.2 Enumera 4 indicadores que pueden ayudar a medir la fidelidad o lealtad de la clientela y que pueden extrarse de la contabilidad de una empresa

El porcentaje de ingresos procedentes de clientes antiguos. Los clientes que se han perdido en valor absoluto. La tasa de abandono de clientes. La duración media de la relación con un cliente.

10.3 Explica la forma de calcular el valor de la lealtad de la clientela, utilizando la metodología del VAN (valor actual neto).

En Marketing se denomina Valor del tiempo de vida del cliente o customer lifetime value. Se parte del número de clientes de la empresa, su margen promedio, el coste de obtención de un cliente nuevo y la tasa de retención de clientes. Se plantean hipótesis sobre el crecimiento para varios años. Se calcula el valor actual neto del beneficio, con una tasa de descuento. Finalmente, se puede simular el efecto de aumentar la tasa de retención de clientes en el beneficio de cada año y se vuelve a calcula el valor actual neto.

10.4 Enuncia los principales activos intangibles de estructura externa de las empresas así como algún indicador para cada uno de ellos.

Lealtad de la clientela (Duración media de la relación con un cliente, tasa de retención de clientes, valor de la vida de la clientela), marcas (grado de conocimiento de las marcas de la empresa y número de marcas registradas), reputación (indicadores de presencia en redes sociales).

10.5 Valoración de una patente utilizando la metodología de los Flujos de Caja. Describe la técnica. Comenta sobre la duración. Comenta sobre la tasa de descuento. Comenta sobre la estimación de los flujos.

Se calcula el Valor Actual Neto de los flujos de caja que se prevé obtener en el futuro por el uso comercial de la patente. La elección de la tasa de descuento tiene que ver con el riesgo de que la patente sea un éxito. Suelen tomarse tasas elevadas, porque no se sabe si el producto va a funcionar en el mercado, por ejemplo un medicamento nuevo pasa por diferentes fases (ensayos clínicos). Las patentes caducan a los 20 años. El porcentaje por royalties o derechos de uso suele ser un 5 o 10% de las ventas.

10.6 Explica la metodología de valoración de marcas llamada "ahorro en royalties".

Parte de imaginar que la empresa no fuera propietaria de la marca y tuviera que pagar a otra empresa una cantidad anual por usarla, que es el canon o royalty. Comparan con lo que pagan otras empresas por utilizar marcas similares. Calculan la fortaleza de esa marca según varios parámetros, como el grado de conocimiento o aspectos financieros. Las empresas pagan un royalty por el uso de las marcas, normalmente un porcentaje de las ventas. Después hacen una predicción de las ventas para varios años a partir de datos históricos y teniendo en cuenta el crecimiento. Finalmente calculan el valor actual neto de esos flujos de caja.

10.7 Un peluquero quiere calcular el valor de la lealtad de uno de sus clientes. ¿Qué datos necesita para calcular el Customer Lifetime Value?

Debemos conocer el beneficio promedio por un corte de pelo, el número de cortes de pelo al año, los años que nos dura un cliente, cuántos clientes nos consigue dicho cliente y el coste promedio de conseguir un cliente.

10.8 Para qué sirve la matriz BGC de la consultora Boston Consulting Group.

Es un método gráfico para analizar los productos que vende una empresa. Está destinada a compararnos con el sector e identificar qué productos vender y cuales descartar de nuestra cartera de productos. Para construirla se toman los productos de la empresa, en relación con el sector o con un competidor. En un eje del gráfico se pone la cuota de mercado y en el otro eje el crecimiento del sector.

10.9 Enumera 4 indicadores que pueden ayudar a medir valores, actitud, ambiente laboral y motivación de los empleados.

Horas de trabajo perdidas por huelgas, índice de absentismo laboral, índices de rotación de los empleados o el número medio de años que permanecen en la empresa, la dispersión salarial, personas disponibles para trabajar en distintos entornos geográficos, además de los tests de personalidad.

Tema 11. Decisiones de financiación

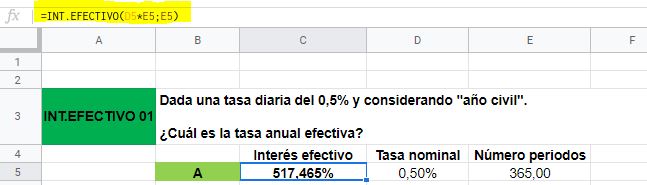

11.1 Dada una tasa diaria del 0,5% y considerando "año civil". ¿Cuál es la tasa anual efectiva?

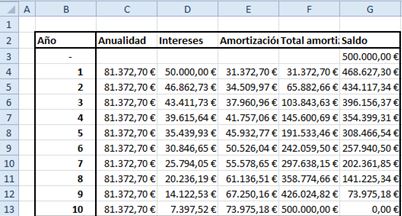

11.2 Ana ha pedido un préstamo de 300000€ a un banco para adquirir un local. El préstamo se amortiza según el método francés y se devuelve en 10 años de forma pospagable, siendo el tipo de interés el 5% anual. ¿Cuánto habrá cobrado el banco cuando hayan pasado tres años?

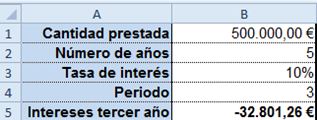

11.3 Ana ha pedido un préstamo de 300000€ a un banco para adquirir un local. El préstamo se amortiza según el método francés y se devuelve en 10 años de forma pospagable, siendo el tipo de interés el 1% anual. ¿Cuánto habrá pagado en concepto de intereses el tercer año?

11.4 Ana ha pedido una hipoteca de 200000€ y 20 años a un banco para adquirir una vivienda. El préstamo se amortiza según el método francés con cuotas mensuales prepagables, siendo el tipo de interés nominal el 5% anual. ¿Cuánto habrá pagado en concepto de devolución del principal el tercer mes?

11.5 Ana ha pedido un préstamo de 200000€ a un banco para adquirir un local. El préstamo se amortiza según el método francés y se devuelve en 10 años de forma pospagable, siendo el tipo de interés el 5% anual. ¿Cuánto habrá pagado en concepto de intereses los tres primeros años?

11.6 Ana ha pedido una hipoteca de 200000€ y 20 años a un banco para adquirir una vivienda. El préstamo se amortiza según el método francés con cuotas mensuales prepagables, siendo el tipo de interés nominal el 5% anual. ¿Cuánto habrá pagado en concepto de devolución del principal los tres primeros meses?

11.7 Préstamos y créditos. Concepto y principales diferencias entre ambos

Préstamos. La entidad financiera o prestamista concede el préstamo y entrega una cantidad de dinero determinada al prestatario, que es la persona o entidad que recibe el préstamo. El prestatario se compromete a devolver el préstamo junto con unos intereses en los plazos y términos acordados. Cuando la empresa solicita un préstamo, la entidad financiera presta una cantidad fija, por ejemplo 100.000€ y el cliente adquiere la obligación de devolver esa cantidad más unas comisiones e intereses pactados en el plazo acordado. Aunque luego no usemos el dinero ya está generando intereses. Es adecuado para financiar un inmovilizado o cualquier inversión. Con un simple cuadro de amortización podemos saber el saldo que nos queda de devolver del préstamo.

Créditos. La entidad financiera pone a disposición del cliente una cantidad máxima o límite que está dispuesto a conceder. La entidad financiera recibe unos intereses de la parte efectivamente dispuesta, así como unas comisiones. Esta línea de crédito puede renovarse periódicamente. En el crédito (línea de crédito, póliza de crédito, cuenta de crédito...) la entidad financiera pone a disposición de la empresa los 100.000€. Pero la empresa puede ir utilizando el dinero de acuerdo con sus necesidades, pagando los intereses por lo realmente utilizado. Por tanto es el medio adecuado para financiar el circulante, porque las necesidades de circulante sufren altibajos a lo largo del tiempo (un cliente que se ha demorado en el pago, un pago sorpresa por la avería de una máquina, un viaje que no estaba planificado...) y si pidiéramos un préstamo, estaríamos pagando intereses tanto de lo dispuesto como de lo no dispuesto. Para saber el saldo hay que valorar y liquidar la cuenta

11.8 Explica el concepto de guerra del activo y del pasivo de un banco.

En ocasiones se habla de "guerra del pasivo". Surge cuando las entidades bancarias luchan por captar el dinero de los ahorradores ofreciendo los mejores intereses del mercado para los plazos fijos, pagarés, cuentas nómina remuneradas, etc. Todo que el banco tiene en el pasivo. Por el contrario, una "guerra del activo" consiste en ofrecer las hipotecas más baratas o préstamos para el automóvil a tipos realmente bajos. Todo que el banco tiene en el activo.

11.9 Enumera las principales operaciones de activo y de pasivo en la banca.

Operaciones de activo: Conceder préstamos, créditos, hipotecas... Leasing, Descuento de efectos, Fianzas y avales, Tarjetas de crédito

Operaciones de pasivo: Captar depósitos, Cuentas corrientes y de ahorro, Fondos de inversión y Planes de pensiones. Aunque realmente son recursos captados de clientes fuera de balance y este dinero no se utiliza para dar créditos, de hecho si quiebra el banco estos recursos están a nombre del cliente. Operaciones de servicios financieros: Hacer transferencias, Domiciliación de recibos, Compra venta de divisas.

11.10 Enumera las principales partidas que nos podemos encontrar en el Activo y en el Pasivo de un banco.

En el Activo del banco nos podemos encontrar:

-Activo material, que no suele ser importante

-Crédito a clientes, suele ser la partida de mayor cuantía. Por ejemplo las hipotecas de los clientes.

-Cartera de valores

En el Pasivo del banco nos podemos encontrar:

-Depósitos de clientes, suele ser la partida de mayor cuantía.

-Cuentas corrientes, cuentas nómina, etc.

11.11 Método CAMELS. Para qué sirve y cuáles son sus apartados.

Es un sistema integral que analiza la salud de los bancos es el CAMELS, creado es Estados unidos por el Organismo Federal de Garantía de los Depósitos Bancarios (FDIC) pero aplicado en todo el mundo. CAMELS mide 6 aspectos:

Si el capital con que cuenta el banco es el adecuado.

La calidad de los activos, es a quién se ha prestado el dinero y para qué. No es lo mismo una entidad que solo tenga hipotecas que otra que preste para comprar coches, o especializada en préstamos a familias o empresas. Se califican los préstamos en función del riesgo. Se estudia la morosidad.

La eficiencia de la gestión.

Los beneficios y la rentabilidad del banco.

La liquidez y cómo son los pasivos. En este caso miraremos cómo se financia la entidad, qué tiene en el pasivo (depósitos, cuentas corrientes, etc).

Finalmente el riesgo de mercado, es decir, si la entidad podrá hacer frente a aspectos como una subida o bajada de los tipos de interés, a un colapso del mercado inmobiliario, a una crisis del país o a una devaluación de la moneda, entre otros.

11.12 Describe una cuenta de resultados típica de una entidad financiera.