Facultad de Economía y Empresa

Universidad de Zaragoza |

Cuadro de mando financiero

|

1) Objetivo. Caso a analizar

En esta práctica vamos a realizar una hoja de cálculo que presenta un cuadro de mando financiero, obtenido a partir de datos de las cuentas anuales: Balance y cuenta de Pérdidas y Ganancias o de Resultados. En esta práctica vamos a realizar una hoja de cálculo que presenta un cuadro de mando financiero, obtenido a partir de datos de las cuentas anuales: Balance y cuenta de Pérdidas y Ganancias o de Resultados.

Siempre es muy importante comparar los datos de la empresa con datos del sector. Para ello necesitamos obtener información del sector al que pertenece la empresa. Una fuente de datos sectoriales agregados es la Central de Balances del Banco de España. También es importante disponer de una serie de varios años, que nos permita analizar la evolución temporal. El caso a analizar se trata de una empresa real, que vende productos por Internet, de la que hemos tomados sus datos de los últimos 5 años, así como la información del sector, en este caso su sector es "comercio minorista". En el ejercicio se obtendran ratios financieros y gráficos. También vamos a incorporar algunos indicadores que, a partir de la información financiera, sirven para analizar aspectos no estrictamente financieros.

Descarga la hoja de cálculo con el ejercicio -> [03-CuadroMando.xlsx]. Descarga la hoja de cálculo con el ejercicio -> [03-CuadroMando.xlsx]. |

¿Qué vamos a aprender?

- Utilizar la hoja de cálculo para analizar el balance y la cuenta de resultados de una empresa

- Obtendremos los ratios de rentabilidad y su descomposición mediante el esquema Dupont

- Ratios de solvencia y fondo de maniobra

- Ratios de endeudamiento

- El Periodo de Maduración visualizado mediante un Diagrama de Gantt

- Ratios de liquidez

- Indicadores de productividad del personal

- Indicadores sobre las relaciones laborales, como el reparto del valor añadido

Ingredientes:

- La función TENDENCIA() para predecir la evolución temporal

- Formato condicional

- Gráficos y minigráficos

- Función ESNUMERO()

- Funciones Y() y O() combinadas con SI() para condicionales complejas

- Función ESNUMERO() comprueba si el dato es un número

2) Comparar con el sector

Para realizar un análisis es muy importante poder comparar con los datos del sector.

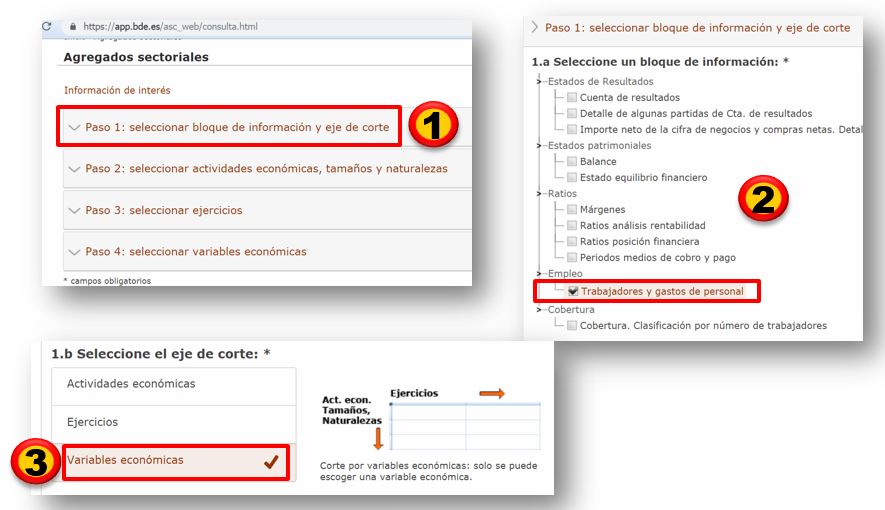

Estos datos los podemos encontrar en CBBE (Central de Balances del Banco de España). Es un servicio del Banco de España que analiza la información económico-financiera que envían voluntariamente las empresas no financieras españolas y que permite mejorar el conocimiento de estas sociedades, elaborar las cuentas financieras de la economía española y analizar el comportamiento empresarial y los efectos de las medidas de política monetaria sobre la financiación y los resultados de las empresas. En CBBE se puede descargar la Aplicación de Agregados Sectoriales (ASC) cuya dirección es (https://app.bde.es/asc_web/consulta.html). También hay una aplicación para descargar (http://app.bde.es/ASC_WWW/ASC_WWW.application) [ojo con el navegador utilizado, no todos funcionan]. Veamos, a modo de ejemplo, el dato de "coste de personal por trabajador" promedio del sector "comercio minorista":

La remuneración de asalariados incluye los gastos de personal, las indemnizaciones y las provisiones por reestructuración del personal y, como vemos, supera los 35.000 euros al año, para dicho sector.

Base de datos Central de Balances del Banco de España

La base de datos de la Central de Balances del Banco de España (https://app.bde.es/asc_web/consulta.html) facilita información para el análisis comparado de empresas individuales con agregados de sociedades no financieras, permitiendo situar a la empresa en el cruce de sector de actividad y tamaño en el que esta se encuadra. Esta base de datos difunde información de 28 ratios financieros. Podemos identificar el sector de acuerdo con el Codigo CNAE (Clasificación Nacional Actividades Económicas) en el Instituto Nacional de Estadística (INE) (http://www.ine.es/daco/daco42/clasificaciones/cnae09/estructura.pdf).

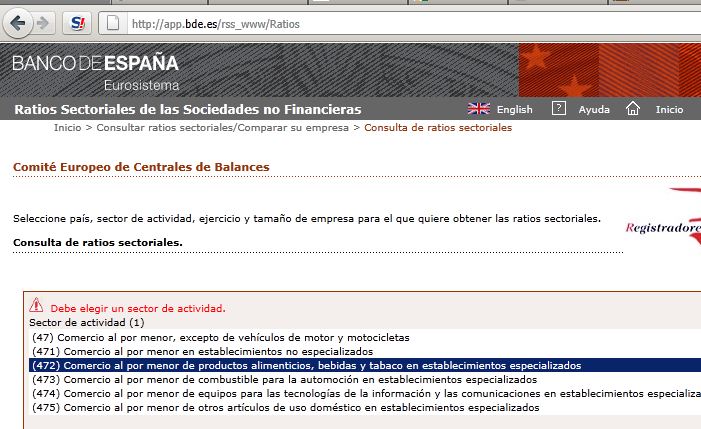

EJERCICIO: Descargue la información financiera del sector "Comercio minorista". ¿Cual ha sido el valor del ratio Resultado Económico Neto/Cifra Neta de Negocios correspondiente al tercer cuatrimestre del 2009?.

En la página del INE encontramos que nuestro sector es el 47, comercio al por menor. Concretamente el 472 de alimentos. El valor del ratio buscado, R05, es 3,26, como podemos ver en este pdf.

Pero en CBBE se puede descargar también la Aplicación de Agregados Sectoriales (ASC) cuya dirección es (https://app.bde.es/asc_web/consulta.html) y en este caso tendremos disponibles los Balances y Cuentas de Resultados agregados, que es mucho más interesante. |

Con ello hemos podido descargar los datos en la hoja de cálculo y situarlos en una hoja nueva, que hemos llamado "sector".

3) Balance

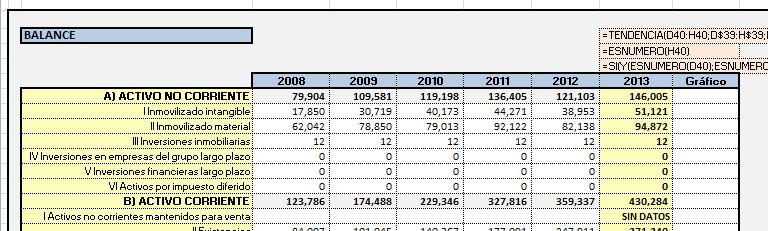

Se introducen los datos del balance, con las fórmulas que permiten sumar las masas patrimoniales.

Para estimar la evolución del año próximo se ha calculado la función TENDENCIA(). Esta función ajusta una línea recta mediante una regresión lineal, calculada con el método de mínimos cuadrados ordinarios. En la función se introducen primero los datos históricos, luego las fechas y finalmente la nueva fecha.

|

=TENDENCIA(D40:H40;D$39:H$39;H$39:I$39) |

=TENDENCIA(conocido_y;conocido_x;nueva_matriz_x) |

Pero va a ser muy habitual que falten datos. Entonces podemos usar la funcion ESNUMERO() que comprueba si en la celda hay un número.

|

=ESNUMERO(valor) |

=ESNUMERO(H40) |

Despues, con las funciones SI() e Y() completamos una condicional, tal que si en todas las celdas hay números, calcule la tendencia. Pero si falta uno o varios números ponga "SIN DATOS".

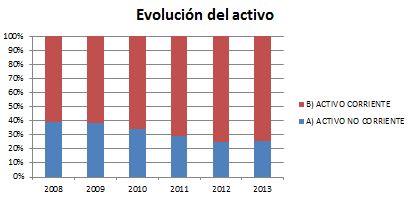

A continuación podemos incluir un gráfico que muestre la evolución del activo y sus masas patrimoniales y del pasivo y patrimonio neto.

El Gráfico de Masas Patrimoniales analiza la evolución y equilibrio de las masas patrimoniales. Para obtenerlo:

- Seleccionar rango: los datos de activo corriente y de no corriente

- Insertar gráfico columna 100% apilada

- Faltan los años: diseño -> seleccionar datos -> etiquetas del eje horizontal

- Presentación -> Leyenda

- Presentación -> Título del gráfico

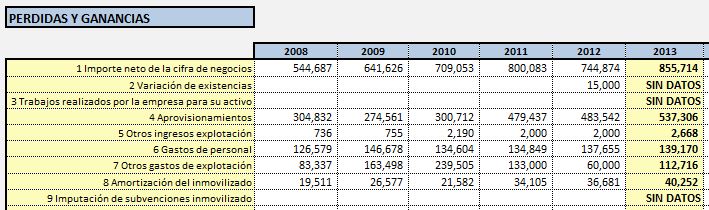

4) Pérdidas y ganancias

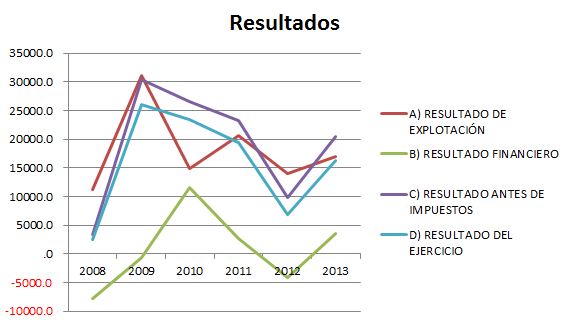

En cuanto a la Cuenta de Resultados, el procedimiento que seguiremos para analizarla es parecido. Es interesante analizar la cascada de resultados, que nos permitirá conocer los resultados intermedios. En concreto estudiaremos si es positivo:

- el Resultado de Explotación

- el Resultado Financiero

- el Resultado Antes de Impuestos

- el Resultado del Ejercicio

Para ello, nuevamente un gráfico será muy útil.

El Gráfico de Resultados analiza la cascada de resultados. Para obtenerlo:

- Seleccionar rango: resultado explotación, financiero, antes impuestos y ejercicio

- Insertar gráfico linea -> lineas

- Faltan los años: diseño -> seleccionar datos -> etiquetas del eje horizontal

- Presentación -> Leyenda

- Presentación -> Título del gráfico

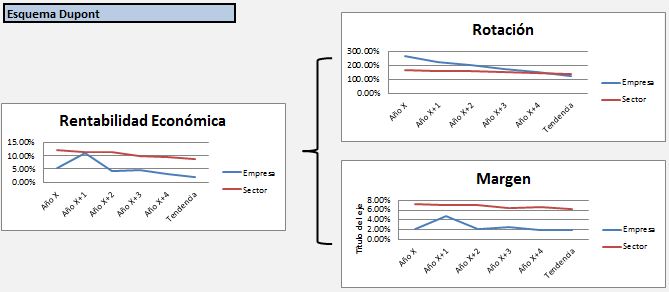

5) Rentabilidad

La rentabilidad económica relaciona el Beneficio de Explotación con el Activo Total de la compañía. Este ratio es independiente de la estructura financiera de la empresa y muestra la rentabilidad que interesa a los técnicos o ingenieros, porque relaciona unos activos (máquinas, inmovilizados, inversiones...) con el beneficio ligado a la explotación de dichos activos.

Por tanto calcularemos la siguiente fórmula:

Rentabilidad Económica = Beneficio de explotacion dividido activo total

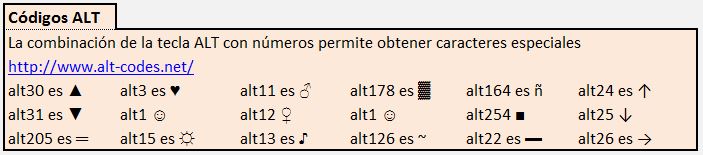

Hemos añadido un icono que nos avisa si nuestra rentabilidad es superior (triángulo azul) o inferior (triángulo rojo) al sector. Esos triángulos se obtienen pulsando las teclas ALT+30 y ALT+31. Otros iconos que pueden ser interesantes para presentar avisos son:

Podemos acceder al listado completo de códigos ALT en Alt-codes (http://www.alt-codes.net).

Después hay que añadir una función condicional, de tal forma que si la rentabildad de nuestra empresa es superior a la del sector aparezca el triángulo con el vértice hacia arriba, ▲, es decir alt30. Si es inferior, ▼, es decir, alt31. Y si son iguales, ═, es decir, alt205. Al ser tres condiciones hay que plantear una codicional anidada.

Lo siguiente será añadir el color rojo o azul, con lo que logramos una mejor visualización. Ello se consigue mediante Formato Condicional. En este caso la condición es que si el valor celda ="▲" entonces que el formato sea azul. Y si valor celda ="▼" entonces que el formato sea rojo.

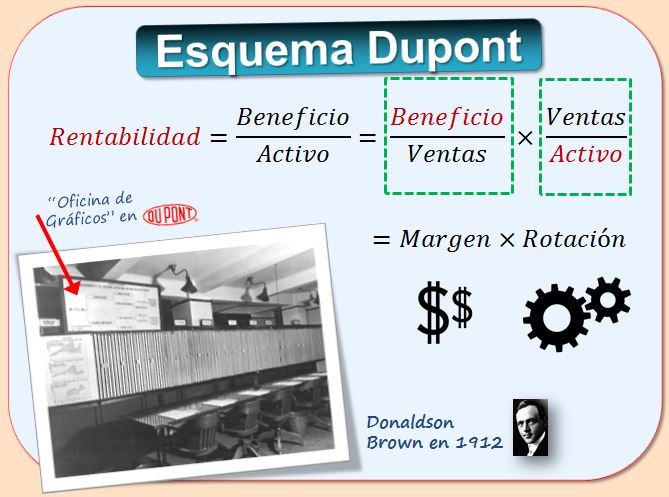

Lo siguiente que analizaremos es el esquema Dupont, que muestra la descomposición de la rentabilidad en sus dos componentes: rotación y margen.

Dos empresas con estrategias muy diferentes pueden tener la misma rentabilidad.

- Por ejemplo un restaurante de comida rápida presenta mucha rotación en las mesas pero con poco margen

- Y un restaurante de lujo tiene poca rotación pero el margen es elevado

Lo calcularemos con fórmulas y también con varios gráficos.

En el ejemplo analizado nuestra empresa tiene más rotación y menos margen que el promedio del sector. Aunque la rotación está bajando, de forma que la predicción es que en breve sea inferior. En conjunto, la rentabilidad económica es menor en nuestra empresa que en el sector.

Otro tipo de rentabilidad es la rentabilidad financiera, que relaciona el beneficio del ejercicio con el patrimonio neto. Es la rentabilidad que más interesa a los propietarios de la empresa, porque relaciona el dinero que han invertido con el beneficio final que la empresa ha obtenido, despues de pagar intereses, impuestos, gastos financieros, etc.

Por tanto calcularemos la siguiente fórmula:

Rentabilidad Financiera = Beneficio del ejercicio dividido patrimonio neto

Igualmente obtendremos un gráfico con su evolución.

6) Solvencia

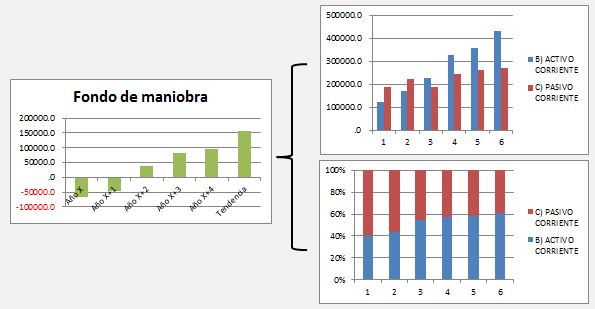

La solvencia es la capacidad de la empresa para cumplir sus obligaciones financieras. Una forma de medirla es mediante el estudio del Fondo de Maniobra, que es el activo circulante menos el pasivo circulante. Es decir, lo que tenemos en el activo más líquido (tesorería, existencias...) menos las deudas a corto plazo.

Por tanto calcularemos la siguiente fórmula:

Fondo de Maniobra = Activo corriente menos Pasivo Corriente

Se han obtenido varios gráficos.

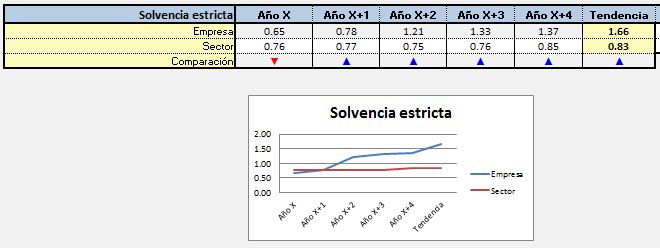

También podemos calcular el ratio de solvencia estricta, que se obtiene al dividir el Activo Corriente entre el Pasivo Corriente. Si este ratio es mayor que 1 el Fondo de Maniobra es positivo. Al ser un ratio nos facilita la comparación con el sector.

Por tanto calcularemos la siguiente fórmula:

Ratio de solvencia estricta = Activo Corriente dividido Pasivo Corriente

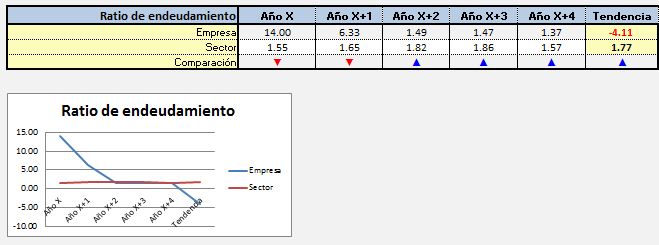

7) Endeudamiento

Mediante el estudio del endeudamiento tratamos de valorar la capacidad de la empresa para cumplir sus obligaciones a largo plazo. En general se estudia con ratios financieros que relacionan las deudas que tiene la empresa con respecto al patrimonio neto.

Existen varios ratios de endeudamiento. Nosotros calcularemos la siguiente fórmula:

Ratio de endeudamiento = Pasivo Corriente y no Corriente dividido Patrimonio Neto

En el ejemplo analizado se observa que el valor del ratio para la empresa ha disminuido mucho, situándose al nivel del sector.

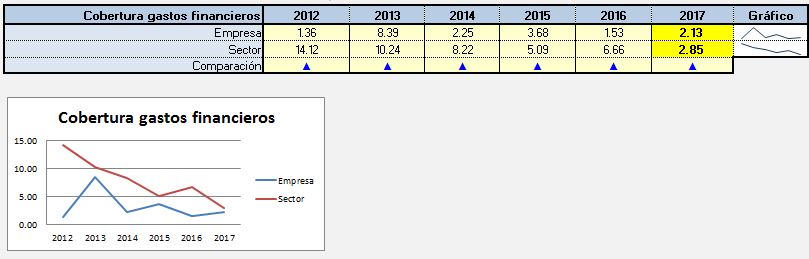

Otro ratio es el de cobertura de gastos financieros, utilizado por los bancos como indicador de si la empresa es merecedora de crédito. Relaciona el resultado de explotación con los gastos financieros. Trata de analizar cuanto puede disminuir el beneficio sin que peligre el que pueda hacer frente a los intereses.

Calcularemos la siguiente fórmula:

Ratio de cobertura de gastos financieros = Gastos Financieros dividido Resultado del Ejercicio

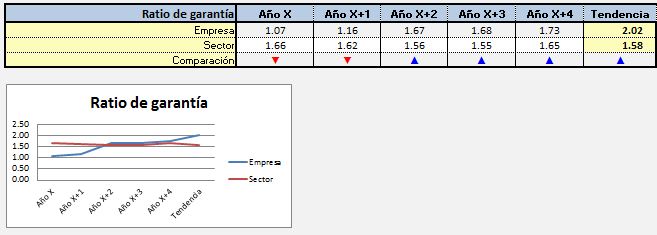

El ratio de garantía es el cociente entre el activo total de una empresa y sus deudas totales. Permite acreditar la garantía que la empresa ofrece a sus acreedores para hacer frente a sus obligaciones de pago. En caso de liquidación de la empresa los activos pueden convertirse en dinero para hacer frente a las deudas, de ahí el nombre "garantía".

Calcularemos la siguiente fórmula:

Ratio de garantía = Activo Total dividido Pasivo Corriente y no Corriente

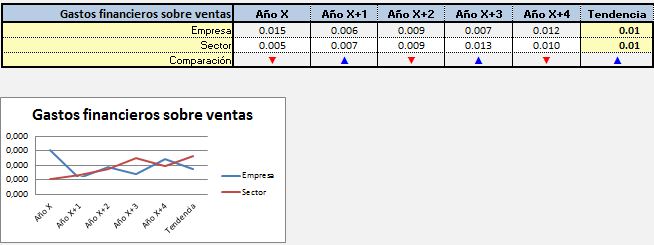

El ratio gastos financieros sobre ventas mide la participación relativa de los gastos financieros en la cifra de ventas. Valores por encima del 5% se consideran preocupantes.

Calcularemos la siguiente fórmula:

Gastos financieros sobre ventas = Gastos Financieros dividido Ventas

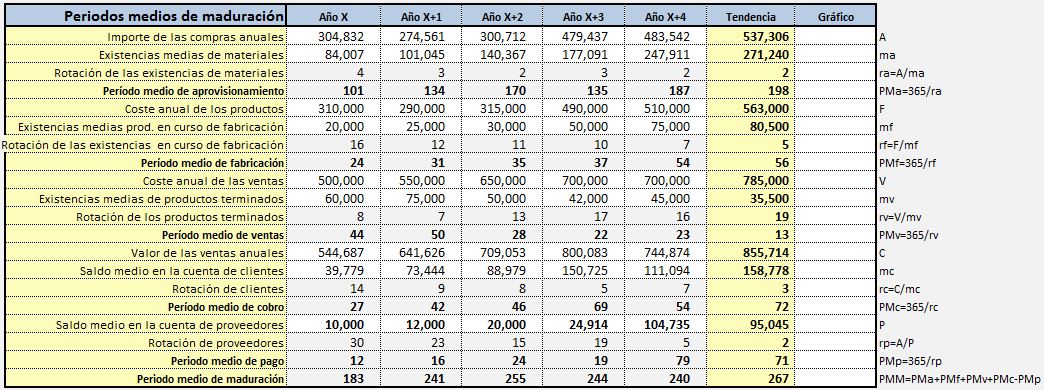

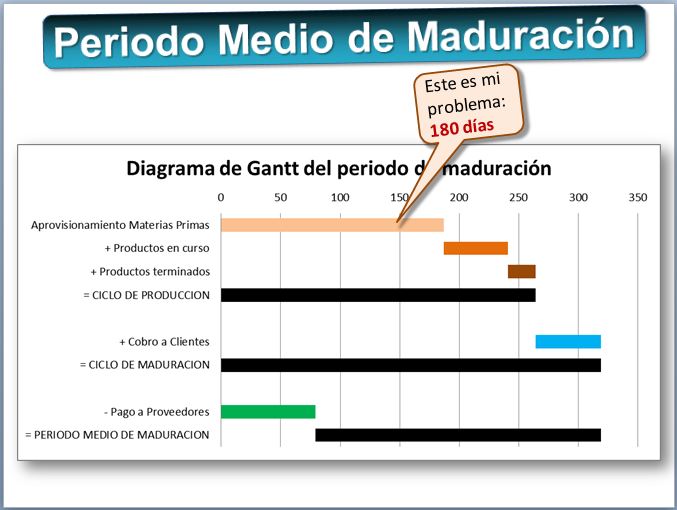

8) Periodos de maduración

Veamos primero un ejemplo sobre el periodo medio de almacenamiento de materias primas. La rotación de inventarios indica la eficiencia de la empresa para manejar el nivel de inventarios. Una rotación baja puede indicar que los inventarios de la empresa son demasiado grandes, representando un uso ineficiente de los activos. Una rotación alta demuestra que los productos se venden rápidamente y el costo de almacenamiento es bajo.

Supongamos que las compras de mercancías en un año son 60.000€ y el promedio de inventario en ese año de 10.000€, entonces:

Rotación = Compras / Existencias medias = 60.000/10.000 = 6.

Esto quiere decir, que la rotación del inventario durante dicho año fue de 6 veces, o dicho de otra forma: los inventarios se vendieron o rotaron cada dos meses (12/6). Las mercancías permanecieron unos 2 meses en el almacén antes de ser vendidas. Si lo calculamos en días será 365/6 =60,8 días, que es el periodo medio de almacenamiento de materiales.

Lo mismo podemos hacer con los clientes, proveedores, etc.

El Periodo Medio de Maduración (PMM) es el tiempo desde que invierte una unidad monetaria en la compra de factores hasta que es convertida en liquidez a través de su cobro por la venta del producto. El objetivo es que el ciclo sea lo más corto posible, reduciendo el tiempo que las existencias están en almacén, acortando el periodo de cobro a los proveedores.

Se componen de:

- Periodo medio de almacenamiento de materias primas: tiempo que transcurre desde que las materias primas son compradas hasta que se introducen en el proceso productivo.

- Periodo medio de fabricación: periodo desde que las materias primas se incorporan al proceso productivo hasta que salen del mismo convertidas en producto terminado.

- Periodo medio de venta de productos terminados: desde que el producto terminado sale del proceso productivo hasta que es vendido.

- Periodo medio de cobro a clientes: tiempo que tarda la empresa en término medio en cobrar de sus clientes.

- Periodo medio de pago a proveedores: tiempo que tarda la empresa en término medio en pagar a sus proveedores. Este término va restando en el cálculo del PMM ya que cuanto más tardemos mejor.

Es interesante calcular el Diagrama de Gantt del Periodo de Maduración. De forma visual nos permite ver dónde podemos mejorar, disminuyendo el tiempo que permanecen nuestras existencias en el almacén, disminuyendo el plazo de cobro a los clientes, alargando el plazo de pago a proveedores. O al revés, porque en ocasiones puede interesar ofrecer a nuestros clientes unos plazos de cobro más alargados si con ello aumentan las ventas.

Aunque es un simple diagrama de barra, elaborar con la hoja de cálculo un Diagrama de Gantt no es trivial. Tiene truco: una de las series no tiene relleno, está en color blanco.

- Es un diagrama de barra apilada.

- Nótese como hay que indicar correctamente el origen de cada barra, mediante la columna "duración".

- Opciones del Eje X: categorías en orden inverso.

- Seleccionar origen de datos -> Bajar una de las series

- Doble click -> Relleno -> Sin relleno y sin borde para conseguir el efecto deseado

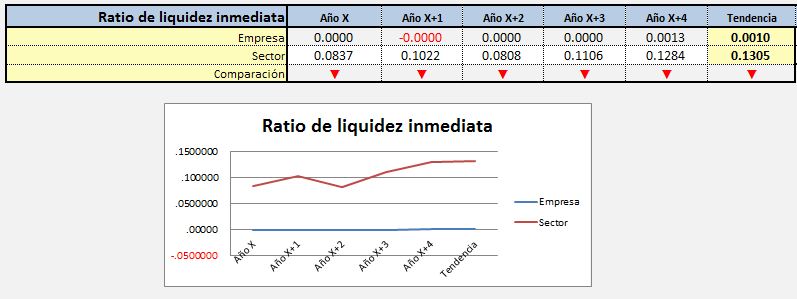

9) Liquidez

El estudio de la liquidez de la empresa trata de comprobar la capacidad de la empresa para hacer frente a pagos y deudas a muy corto plazo, vigilando el nivel de tesorería y el flujo de cobros y pagos. El ratio de liquidez inmediata se obtiene dividiendo el efectivo entre el pasivo corriente. Tampoco conviene que sea alto porque puede revelar una mala gestión de los excedentes de la tesorería. Calcularemos la siguiente fórmula:

Ratio de Liquidez inmediata = Efectivo dividido Pasivo corriente

Se pueden calcular otros ratios de liquidez, cambiando el numerador.

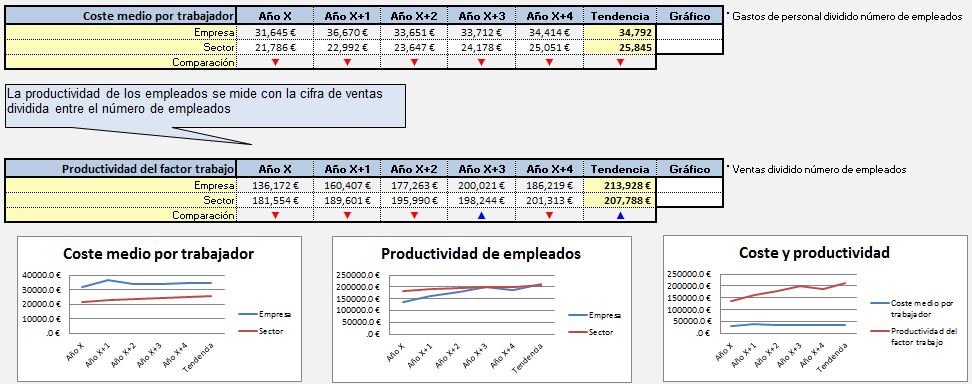

10) Productividad

Los recursos humanos engloban el equipo directivo, la plantilla y la forma en que se gestionan las relaciones con los trabajadores. Especialmente importantes son los indicadores de productividad.

Entre los indicadores de productividad destaca el coste medio por trabajador, que son los gastos de personal dividido por el número de trabajadores.

Calcularemos la siguiente fórmula:

Coste medio por trabajador = Gastos de personal dividido número de empleados

La productividad de los empleados se mide con la cifra de ventas dividida entre el número de empleados.

Productividad = Ventas dividido número de empleados

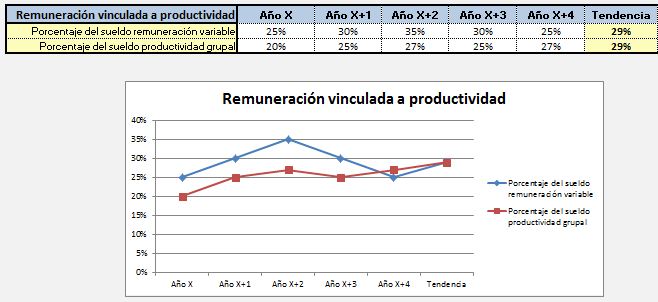

Si tenemos datos podemos calcular la remuneración vinculada a productividad. Con indicadores como el porcentaje del sueldo que proviene de remuneración variable o el porcentaje del sueldo por productividad grupal.

11) Relaciones laborales

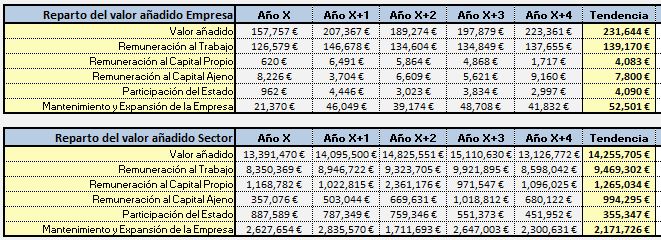

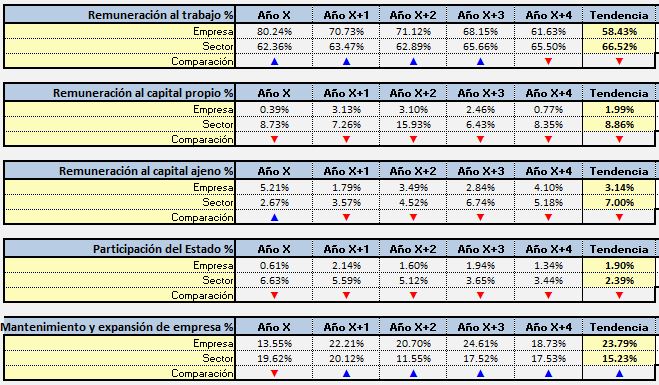

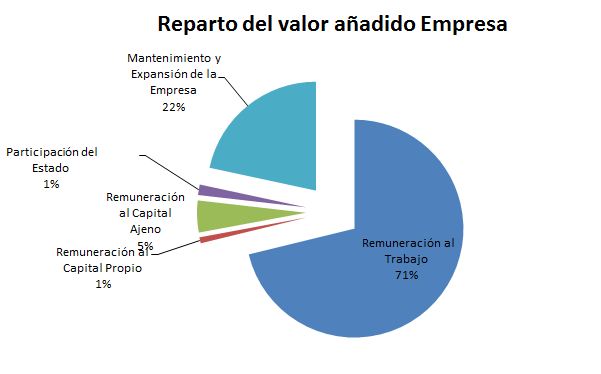

La empresa obtiene un valor añadido, que es el valor de la producción menos las compras y otras adquisiciones. Ese valor añadido se reparte entre:

- los empleados -por los sueldos y salarios-

- los accionistas -por los dividendos-

- los bancos -por los intereses-

- el Estado -por los impuestos-

- la propia empresa -por las reservas, amortizaciones y provisiones-

Es interesante compararlo con el sector.

Ese reparto del valor añadido es oportuno visualizarlo como una tarta de la que cada uno se lleva una porción.

Citar como: Serrano Cinca

C. (2021): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] Citar como: Serrano Cinca

C. (2021): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] |

[Índice] |