Facultad de Economía y Empresa

Universidad de Zaragoza |

Ahorrando para la jubilación (o la moto)

|

1) Objetivo

En el primer caso planteamos cuanto tenemos que ahorrar de pequeños trabajos o propinas, para en cuatro años hacer un viaje o tomar un año de descanso al acabar los estudios, a gap year.

El segundo caso que presentamos trata de asesorar a una persona sobre su jubilación, que quiere disponer cada año de una renta e ir planificando su jubilación, constituyendo un capital. Este ejercicio es algo más complicado, ya que tenemos que estimar cuantos años de vida le quedan al jubilidado y luego con ese capital va a recibir unas rentas cada año, para complementar su pensión.

Descarga la hoja de cálculo con el ejercicio -> [02-Constitucion.xls]. Descarga la hoja de cálculo con el ejercicio -> [02-Constitucion.xls]. |

¿Qué vamos a aprender?

- Aprenderemos a constituir un capital.

- Primero haremos un ejemplo sencillo que nos servirá para aprender las fórmulas y realizar una tabla de constitución

- Después veremos un caso real, como puede ser asesorar a una persona sobre su jubilación

- Tendremos que averiguar de cuanto dinero quiere disponer (renta) y luego planificarle su jubilación (capitalización)

Ingredientes:

- La función VF() que es el Valor Final de una serie de aportaciones

- Utilizaremos validación de datos para capturar la información sin errores

- Función PAGO() que nos da la cuantía

2) Tabla de constitución. Misma aportación y tipo de interés

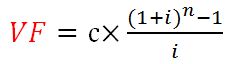

Se trata de constituir un fondo de 4 años, con las misma aportaciones cada año (3000€) y el mismo tipo de interés, el 3,5%. Es prepagable. La fórmula es:

Obteniendo un capital final de 13.087,40€

Con la Excel tenemos la función VF(tasa;nper;pago;va;tipo). Siendo

- TASA la tasa de interés por período.

- NPER el número total de períodos de pago en una anualidad.

- PAGO el pago que se efectúa cada período y que no puede cambiar durante la vigencia de la anualidad. Generalmente, el argumento pago incluye el capital y el interés pero ningún otro arancel o impuesto. Si se omite el argumento pago, se deberá incluir el argumento va.

- VA el valor actual o el importe total de una serie de pagos futuros. Si el argumento va se omite, se considerará 0 (cero) y se deberá incluir el argumento pago.

- TIPO es el número 0 (postpagable) ó 1 (prepagable). Si tipo se omite, se calculará como 0.

Obteniendo el mismo resultado, 13.087,40€

|

=VF(tasa;nper;pago;va;tipo) |

=VF(E27;E28;E26;;1) |

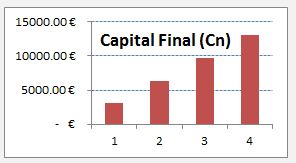

Vamos a realizar la tabla de constitución y un gráfico.

Para realizar la tabla:

- La columna "i" vinculamos el tipo de interés

- La columna aportación "A" vinculamos al término o pago anual

- En la columna intereses "I" multiplicamos los intereses por la suma del capital final del año anterior más la aportación del año anterior

- En la columna incremento "D" sumamos la aportación más los intereses

- En la columna Capital Final "Cn" sumamos el Capital Final del año anterior más el Incremento

- En la columna Capital Pendiente "M" sumamos el Capital Pendiente del año anterior menos el Incremento (excepto el primer año, que es el capital final)

Como vemos, el capital final coincide con los obtenidos mediante la fórmula financiera y la función VF().

Para obtener el gráfico con el Capital Final:

- Seleccionamos rango capital final

- Insertar gráfico de columnas agrupadas

- Presentación -> Título del Gráfico

3) Tabla de constitución. Caso general

Si las aportaciones son distintas no es posible aplicar fórmulas ni funciones y hay que realizar la tabla de constitución. En este caso se trata de un fondo de 4 años, con 4 aportaciones distintas a principio de año. El tipo de interés varía cada año. Es prepagable. Se construye igual que la anterior tabla pero introduciendo los datos a mano en las columnas "i" y "Aportacion (A)".

4) Preparando la jubilación

Se trata de una persona que cuando se jubile quiere tener una renta adicional para completar la pensión de jubilación. Supondremos que la edad de jubilación es a los 65 años.

- Primero hay que estimar su esperanza de vida a los 65 años para saber, estadísticamente, cuantos años le quedan de vida

- Despues calcular el capital que necesita para tener una renta cada año, más allá de la pensión

- Finalmente diseñar la operación de constitución, con lo que debe ahorrar cada año

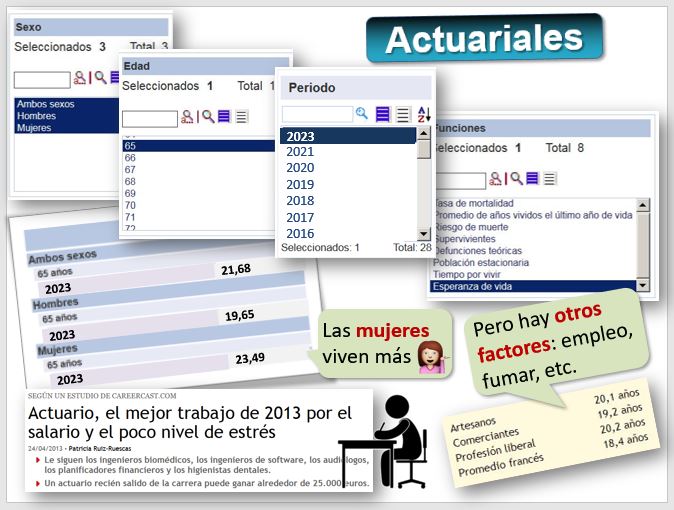

5) Esperanza de vida

La esperanza de vida al nacer, según el Banco Mundial-> (http://datos.bancomundial.org/indicador/SP.DYN.LE00.IN). El Instituto Nacional de Estadística publica las Tablas de Mortalidad, desde 1945 (https://www.ine.es/dyngs/INEbase/...). Ir a --> [Series desde 1991] -> [Tablas de mortalidad de la población de España por año, sexo, edad y funciones] -> [Esperanza de vida a los 65...]. Para los varones, es de 19,21 años y para las mujeres de 23,06 años. Pero además del sexo o la edad hay que contemplar otros factores, como la profesión. La tabla, tomada de Maphre, muestra la esperanza de vida de una persona con 60 años según su profesión (datos de Francia para el año 2000). Naturalmente tendríamos que considerar si es fumador, el nivel de renta y otras muchas variables.

Por otra parte vamos a considerar que:

- Fumar acorta la vida unos 4 años.

- En cuanto al consumo de alcohol, vamos a suponer que si consume ocasionalmente se acorta en 1 año y si es bebedor habitual en 3 años.

Tendremos que utilizar funciones condicionales anidadas.

Previamente vamos a utilizar las opciones de validación de datos, para que nadie se pueda equivocar al introducirlos

- Preparamos una tabla auxiliar con la lista de datos admitida, es decir V y M en el caso de sexo, S y N para si y no y Habitualmente, Ocasionalmente y Nunca

- Vamos a [Menú Datos] [Validación de datos]-> Lista. Se selecciona como origen de datos lo creado en el paso anterior

- En el [Mensaje de Entrada] escribimos "Selecciona V o M" en el primer caso, "Selecciona S o N" o "Selecciona el concepto de la lista"

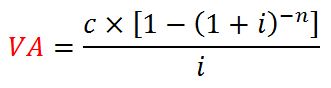

6) Valor actual de la renta

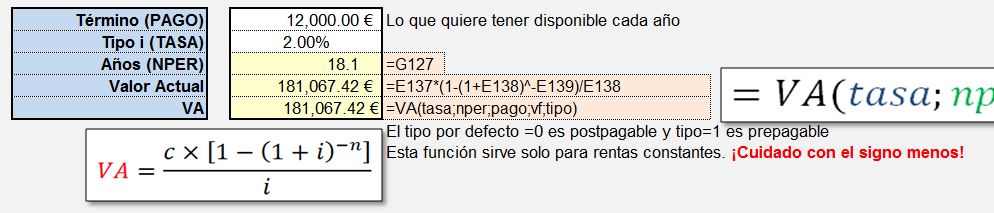

Calcularemos seguidamente cuanto dinero necesita tener ahorrado el día que se jubile, si quiere tener disponible una determinada cuantía, concretamente 12.000€ anuales. El tipo de interés es el 2% anual.

Recordemos la fórmula del valor actual de una renta.

El Valor actual es 174.883,21€. Aplicando la fórmula VA(tasa;nper;pago;vf;tipo):

- Tasa la tasa de interés por período.

- Nper el número total de períodos de pago en una anualidad.

- Pago el pago que se efectúa cada período y que no puede cambiar durante la vigencia de la anualidad. Generalmente, el argumento pago incluye el capital y el interés pero ningún otro arancel o impuesto. Si se omite el argumento pago, se deberá incluir el argumento va.

- Vf el valor final de una serie de pagos futuros. Si el argumento va se omite, se considerará 0 (cero) y se deberá incluir el argumento pago.

- Tipo es el número 0 ó 1 e indica cuándo vencen los pagos. El tipo por defecto =0 es postpagable y tipo=1 es prepagable

|

=VA(tasa;nper;pago;vf;tipo) |

=VA(E138;E139;-E137;;0) |

Esta función sirve solo para rentas constantes. ¡Cuidado con el signo menos!

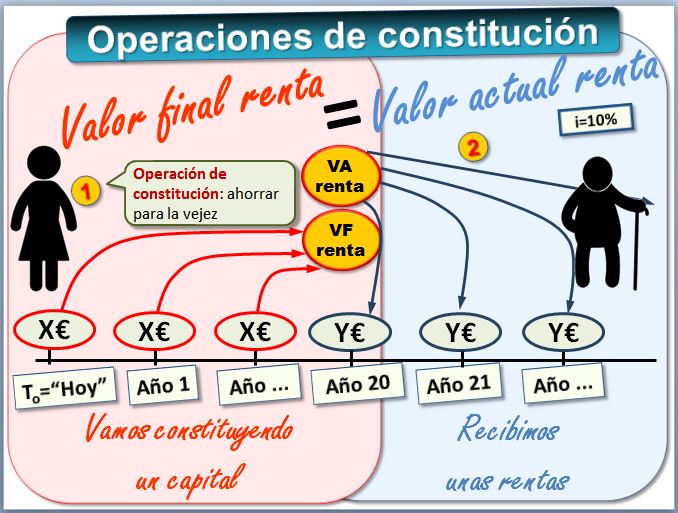

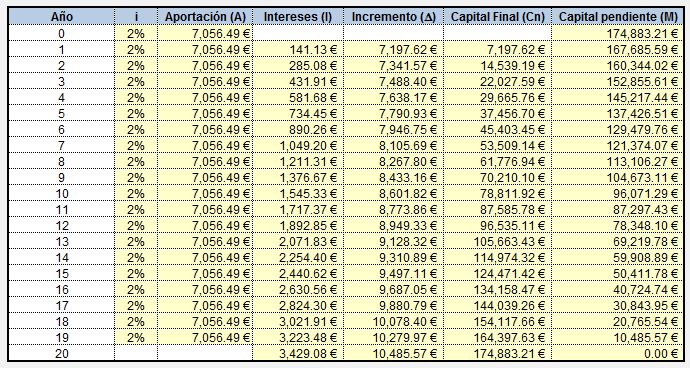

7) Operación de constitución

Si quiere tener disponible la cantidad obtenida anteriormente, ¿Cuánto tiene que ahorrar cada año?

Lo que antes era el valor actual (en la operación de renta), ahora es el valor final (en la operación de constitución).

Supondremos que tiene 45 años y le quedan 20 hasta la jubilación, que es a los 65 años.

Para determinar lo que debe ahorrar cada año (la cuantía de una renta) utilizaremos la función =PAGO(tasa;nper;va;vf;tipo).

|

=PAGO(tasa;nper;va;vf;tipo) |

=PAGO(E160;E158;;-E159;1) |

Recordemos que en esta función podemos suminstrar el Valor Actual o el Valor Final. En este caso tenemos el Valor Final. Recordar poner el signo menos. Además es una renta prepagable por lo que en tipo hemos de poner igual a 1.

Podemos hacerlo con otras fórmulas y el resultado será el mismo:

Finalmente completaremos la Tabla de Constitución, si la persona tiene 45 años y le quedan 20 para jubilarse:

Citar como: Serrano Cinca

C. (2021): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] Citar como: Serrano Cinca

C. (2021): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] |

[Índice] |